Toshiaki Arai, chief technologist of JOLED and James Lee, deputy chief engineer of TCL made presentations for the solution processed OLED on March 7 at the ‘4th OLED Korea conference’ held at Novotel Ambassador Hotel in Gangnam, Seoul, hosted by UBI Research.

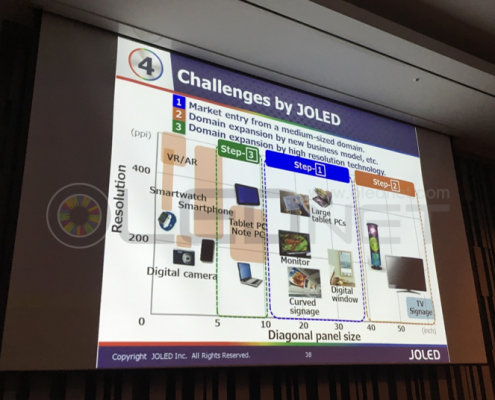

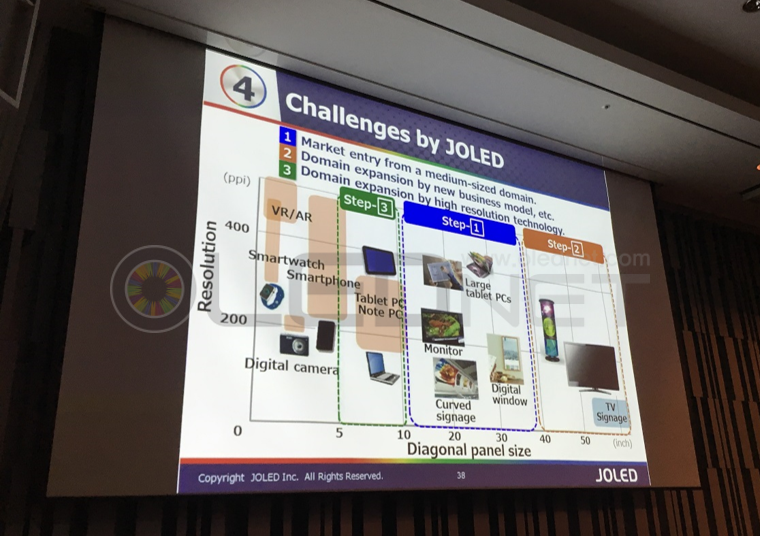

Toshiaki Arai, chief technologist of JOLED announced that JOLED will focus on the medium-size OLED market for 10 ~ 30 inch tablets with solution processed OLED. He explained “OLEDs for mobile devices are currently targeting over 500 ppi and at least 800 ppi, which is hard for today’s printing technology. However, current printing technology is competitive enough since the medium-size OLED for tablets is 300 ppi level”.

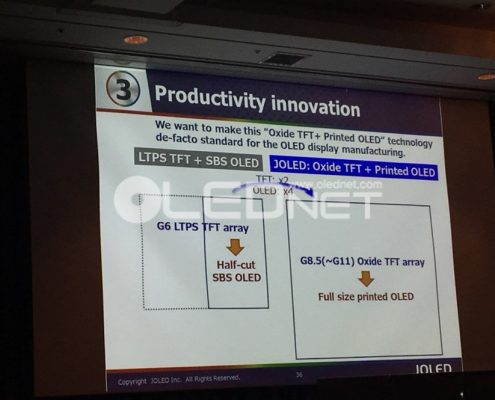

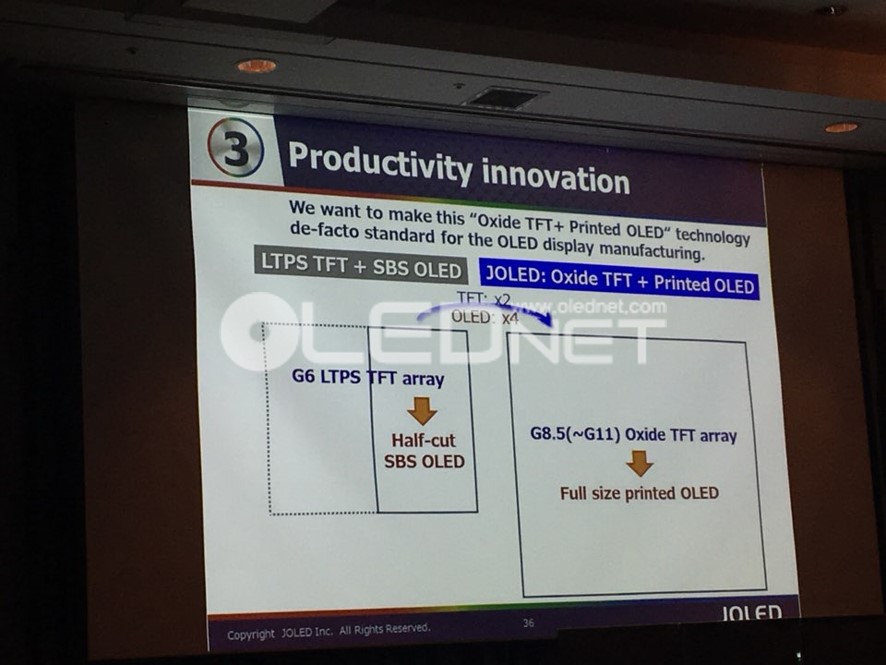

He also added, “While it is required to divide the mother glass with the deposition technology currently in use, JOLED’s oxide TFT and solution process OLED can be adopted to Gen 8.5 as well as Gen 11 without cutting the mother glass. Thus, we expect panel production to be increased significantly.

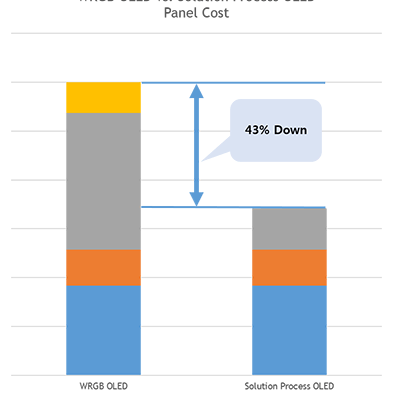

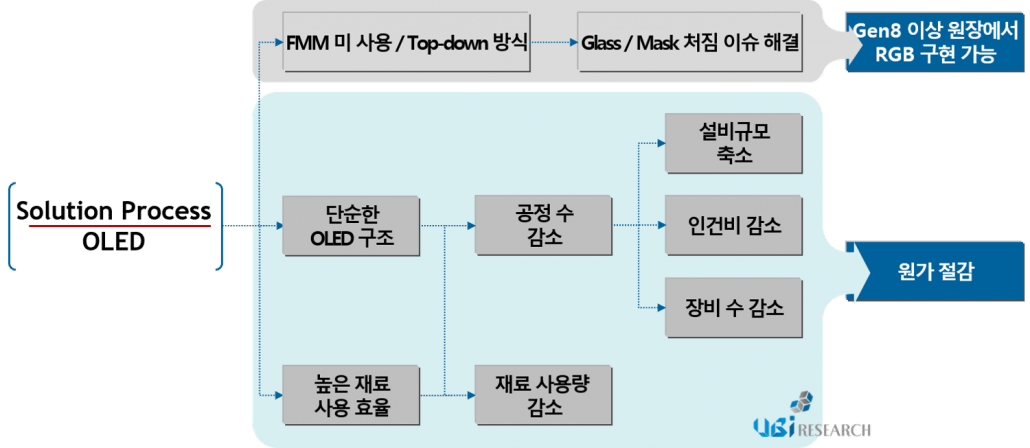

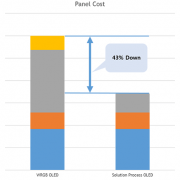

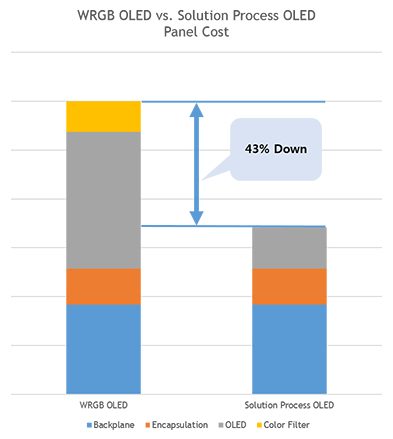

James Lee, deputy chief engineer of TCL commented that the next-generation premium TVs are to implement 70-inch or larger screen, full black representation, high-definition at 8K resolution, and design differentiation such as slim & flexible. He said “solution process technology enables large RGB OLED implementation, which can improve image quality and reduce cost by using less material. TCL is currently developing solution process technology, which might be expected to be applied to its planned Gen 11 factory. ”

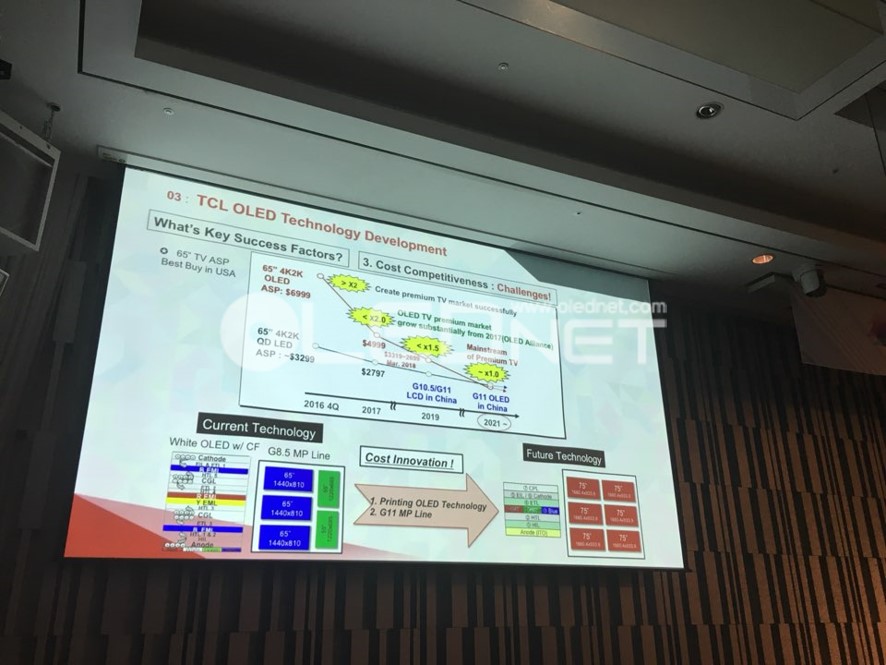

He commented “OLED TV prices are now approaching the price of LCD TVs based on 65-inch standards. In 2021, OLED TVs and LCD TVs will not differ in price, and OLED TVs will become the mainstream of the premium TV market. ”

Also he emphasized “Gen11 OLED needs to improve mura (unevenness) free technology, but it can produce six sheets of 75-inch OLED panels, and it is three times the production volume of GEN 8.5, with a cutting efficiency rate of 95% or more. In order for OLED TV to become the mainstream of the TV market, it is necessary to establish Gen 11 solution process OLED factory. ”

.

.