한국디스플레이산업협회에서는 올해 60주년을 맞은 “SID Display Week 2022(5.8-13)”의 주요 내용을 공유하고, 향후 디스플레이분야 국가 R&D 추진 방향을 모색하고자 “SID 2022 리뷰 심포지엄”을 5월 18일 삼정호텔 제라늄홀에서 진행되었다.

경희대학교 권장혁 교수는 SID2022 OLED 핵심제품 Trend와 OLED 핵심 기술에 대해서 발표했다.

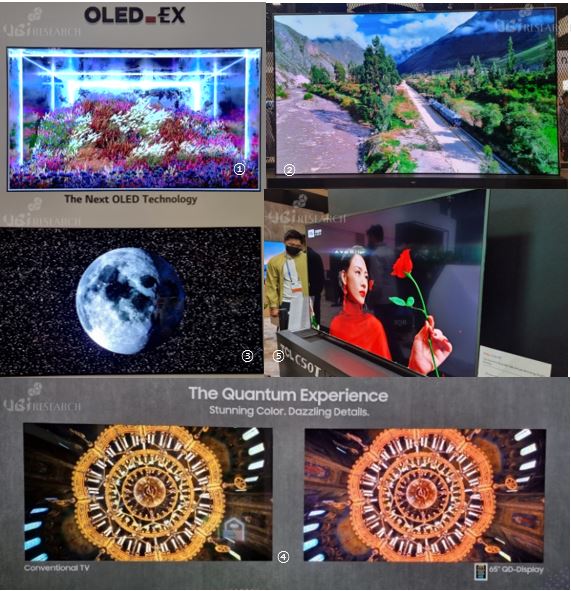

■ OLED TV 대형화

- LGD OLED TV 세계 최대 크기 97inch “OLED.EX”

- BOE 95inch 8K OLED TV, WOLED + color filter 이용한 중국의 발 빠른 추격

- LGD 고휘도화, 세계최초 2000nit 77inch 8K OLED TV

- Samsung 65inch QD-OLED TV, 1500nit

- TCL 65inch ink-jet 8K OLED TV, 차세대 기술인 용액형 OLED 기술에도 본격적인 개발화

BOE 에서는 QD-OLED 65inch, TADF를 이용한 OLED TV를 전시하였으나. 줄이 나가 있었고, 다음날엔 패널에 불이 들어오지 않았다. 제품의 특성은 좋지 않았지만, 다양한 방식의 기술을 과시하면서 OLED 제품 개발에 힘을 쏟고 있다는 것을 보여주고 있다.

■ 다양한 Sensor 내장형 디스플레이 대거 등장

UPC(under display camera), Photosensor, Image sensor, Haptic기술, 곡면 Touch Sonsor 기술들을 적용한 제품이 전시되었다.

■ 다양한 Foldable 디스플레이 대거 등장

Samsung의 Z foldable, inside foldable, Foldable Note PC, 게임 디스플레이, LGD의 360도 foldable OLED, Foldable Laptop이 전시되었다.

■ 다양한 Rollable 디스플레이 등장

Samsung은 확장형 디스플레이기술인 6.7inch 디스플레이와 좌우로 모두 확장가능한 rollable 디스플레이를 전시하였다.

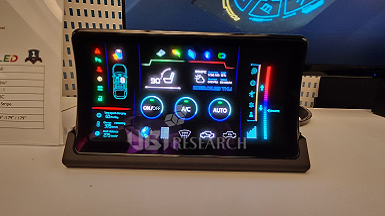

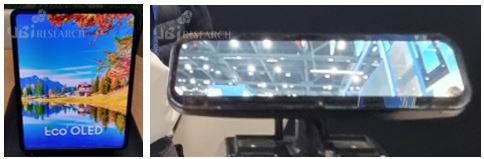

■ 다양한 자동차용 디스플레이 등장

LGD의 곡면형 OLED 디스플레이와 BOE의 Sensor 일체형 OLED 디스플레이가 전시되었다.

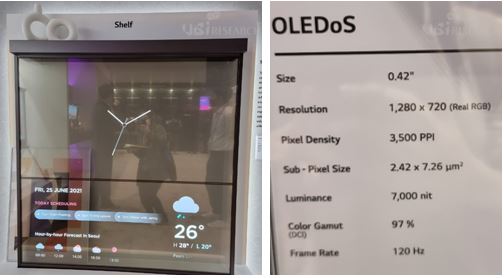

■ LGD의 창문형 투명 OLED 디스플레이와 최고 해상도 OLEDos

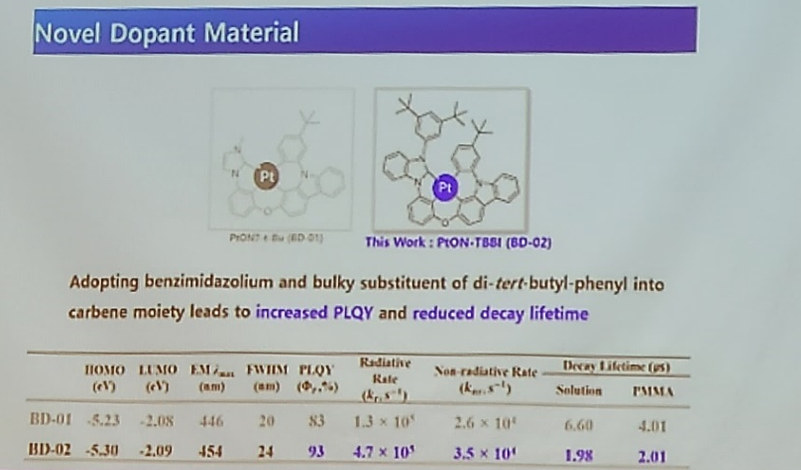

■ 인광 blue의 상용화 가능성

-Samsung에서는 장수명 Pt dopant와 우수한 특성의 Exciplex Host를 개발하였다. 인광 blue LT70 1000시간 수명을 달성했으며, TADF final dopant를 이용한 고색순도 및 장수명화를 추진중에 있다.

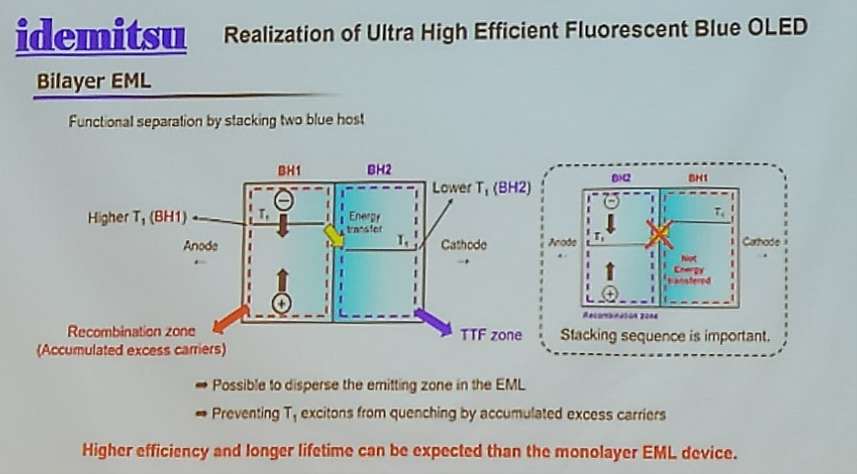

Idemitsu Kosan에서는 형광 blue 효율 향상시키는 논문을 Best paper상을 수상했으며, bottom Emission 기준으로 12%EQE를 달성하였다. Top Emission 기준으로 259BI 효율을 달성했으며, LT95 기준으로 50mA/㎠에서 195h 수명을 발표했다. 350BI, 17%EQE 달성을 추진 목표로 하고 있다.

<Samsung의 사용 가능한 인광 blue 개발>

<Idemitsu Kosan의 형광blue 효율 향상 Best Paper 상>

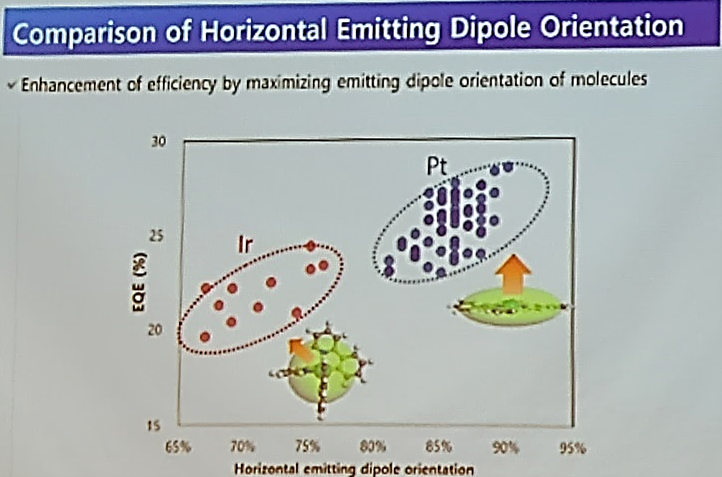

■ 인광 재료의 Pt 재료로의 변경

인광 도펀트 Ir에서 Pt로 옮겨가는 추세이며, Pt 재료가 효율이 더 높고, FWHM이 좁고, 우수한 분광 특성을 나타낸다.

<인광 도펀트 Ir과 Pt 효율 비교>

결론적으로 권장혁 교수는 중국의 발 빠른 기술 추격으로 겉보기에는 기술경쟁력이 거의 동일 수준에 근접하고 있어, 기술 경쟁력을 확보하기 위해서는 다양한 센서의 내재화기술, 새로운 신 OLED 재료기술, 우수한 OLED 소자 신뢰성 확보 등 기술적인 진보에 매진할 필요성에 대해 강조했다.

2024 소형 OLED Display 연간 보고서 Sample 보러가기

2024 소형 OLED Display 연간 보고서 Sample 보러가기

중국 동향 보고서 문의하기

중국 동향 보고서 문의하기