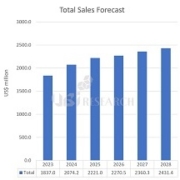

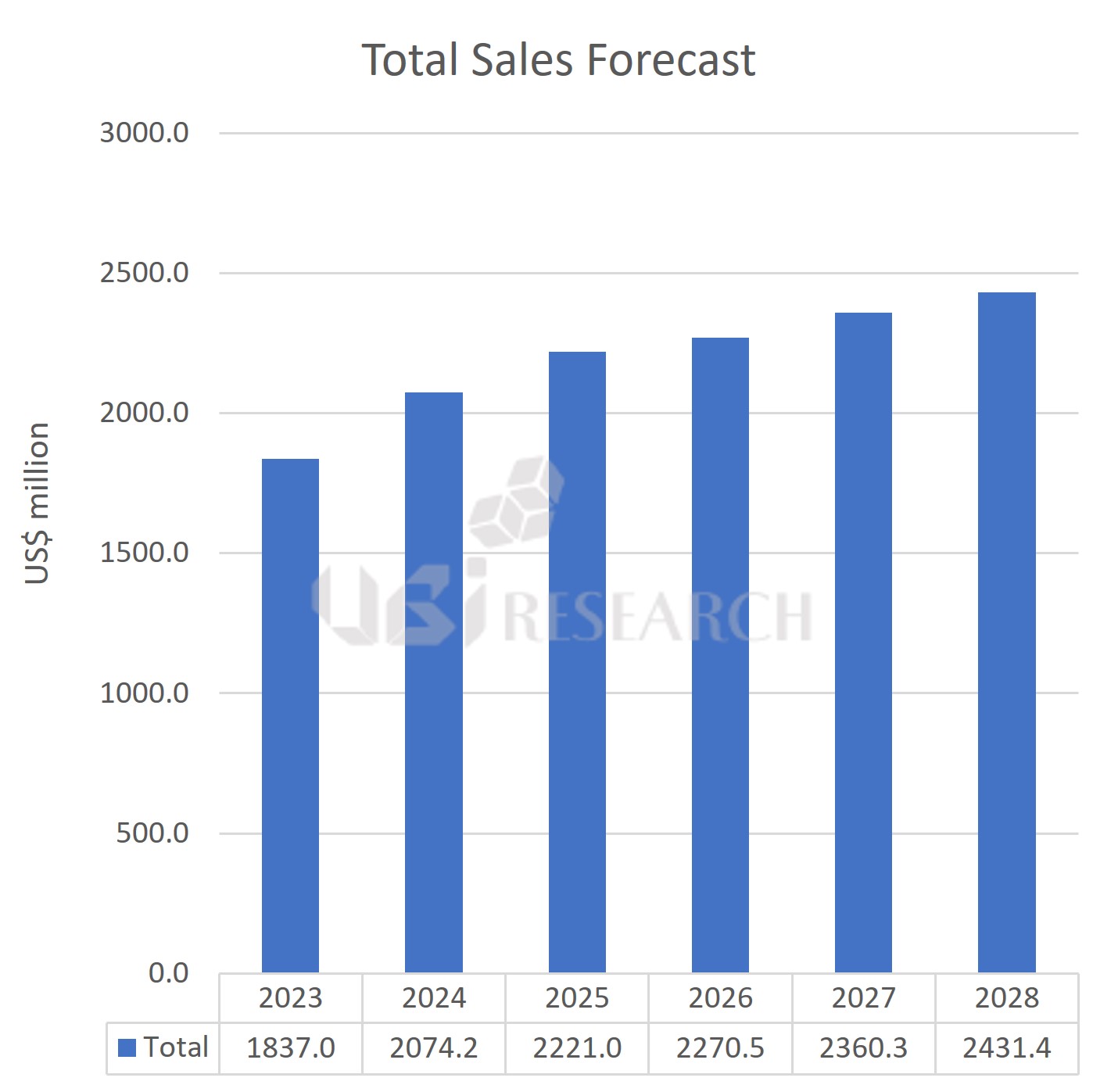

2028년 OLED 발광재료 시장, 연평균 5.8% 성장률로 24.3억 달러 전망

유비리서치에서 최신 발간한 ‘4Q23_Quarterly OLED Emitting Material Market Tracker’에 따르면, OLED에 사용되는 발광재료 시장이 2023년 18.4억 달러에서 연평균 5.8%의 성장률로 2028년에는 24.3억 달러에 달할 것으로 전망했다.

국가별로 살펴보면, 한국 패널 업체들의 재료 구매액은 2023년 11.1억 달러에서 연평균 4.2%의 성장률로 2028년에는 13.6억 달러가, 중국의 재료 구매액은 2023년 7.3억 달러에서 2028년 10.7억 달러가 될 것으로 예상했다.

예상대로라면 2028년 국가별 재료 구매 비율은 한국이 56%, 중국이 44% 이지만 중국의 패널 업체들은 중국 내수용과white box용으로 패널을 주로 양산하고 있기 때문에, 향후 패널 출하량이 증가한다 하더라도 저가 재료가 사용이 될 것으로 예상됨에 따라, 중국의 발광재료 시장 확대는 현재 예상보다 더 축소될 가능성도 존재한다.

마지막으로 유비리서치는 2028년 삼성디스플레이의 발광재료 구매액을 8.1억달러, LG디스플레이는 5.5억 달러, BOE는 4.4억 달러에 달할 것으로 전망했다.

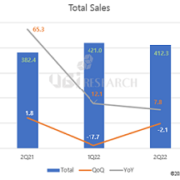

발광재료 시장 전망