삼성디스플레이의 폴더블폰용 OLED 시장 독주 지속

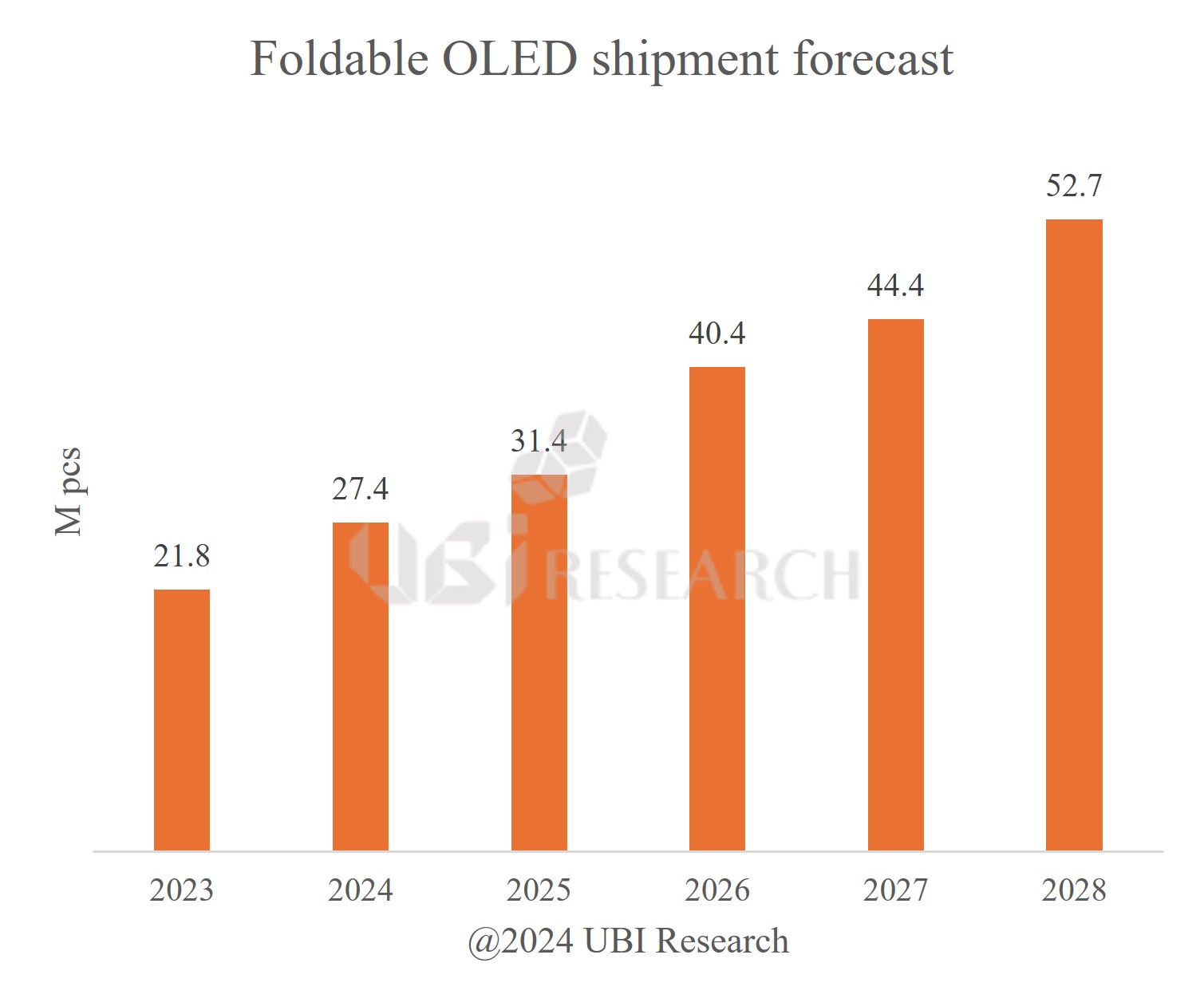

폴더블폰용 OLED 출하량

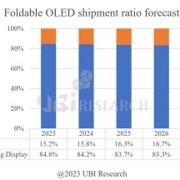

유비리서치에서 최신 발간한 ‘2024 소형 OLED Display 연간 보고서’에 따르면 폴더블폰용 OLED 출하량은 2024년 2,740만 대에서 2028년 5,270만 대까지 증가할 것으로 전망했다.

보고서에 따르면 2023년 삼성디스플레이의 폴더블폰용 OLED 출하량은 1,340만대로 2022년 1,260만 대 대비 6.3% 증가했다. 또 중국 패널 업체들 중에서도 특히 BOE는 2022년 190만 대 대비 3배가 넘는 620만 대의 폴더블폰용 OLED를 출하하였으며, TCL CSOT와 Visionox는 각각 110만 대의 폴더블폰용 OLED를 출하하였다.

중국 업체들의 매서운 추격이 있긴 하지만 폴더블폰 시장에서는 여전히 삼성디스플레이가 주도권을 잡을 것으로 전망된다. 삼성디스플레이가 패널을 공급하는 삼성전자에서는 올해 출시 예정인 Galaxy Fold 시리즈의 모델을 확대할 전망이며, 차후 출시될 Apple의 폴더블 iPhone에도 삼성디스플레이의 폴더블폰용 패널이 먼저 적용될 것으로 예상된다. 이 같은 기술력과 경쟁력을 기반으로 당분간 삼성디스플레이의 폴더블폰 시장 독주는 계속될 것으로 분석된다.

2024 소형 OLED Display 연간 보고서 Sample 보러가기

2024 소형 OLED Display 연간 보고서 Sample 보러가기

2023 OLED KOREA

2023 OLED KOREA