앞으로의 OLED 시장 실적은?

지난 6월 전경련회관에서 개최된 유비리서치의 상반기 결산세미나 OLED 시장 분석과 최신기술에서 이충훈 대표는 2017년 상반기 OLED 산업 투자와 양산상황 분석을 통해 시장을 전망하였다.

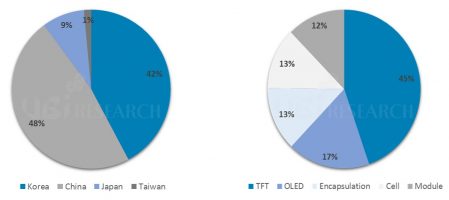

이충훈 대표는 중국 세트 업체들의 OLED 요구 증가로 인해, 2021년까지의 OLED 장비 시장은 중국이 선도할 것이라 강조했다. 이에 따라 2021년 예상되는 중국 장비시장은 전체 장비 시장의 약 48%를 차지하고, 약 405억 달러의 장비 투자가 이루어질 것이라 예상됐다.

또한, 이러한 중국의 행보는 OLED 스마트폰 시장까지 영향을 줄 것이라 분석됐다. 2019년에는 OLED 스마트폰이 LCD 스마트폰 시장을 역전, 2021년에는 OLED 스마트폰이 전체 스마트폰 시장의 80%를 차지할 것으로 보인다.

한편, flexible OLED에 대해서는 2017년부터 2019년 사이에 삼성전자 그리고 Apple의 flexible OLED 수요 증가에 대응해야 할 삼성디스플레이와 flexible OLED 시장에서 2위를 차지하기 위한 BOE의 대규모 투자가 이뤄질 것이라고 내다봤다.

![]()

이충훈 대표는 2018년부터 BOE의 Gen10.5 LCD 공장에서 65 inch panel이 대량 생산될 것으로 전망됨에 따라 향후 프리미엄 TV 시장은 65 inch 이상에서 형성될 것이라 분석했다. 이러한 여파로 인해 Gen10.5를 가지고 있지 않은 패널 업체들은 Gen8 라인에서 MMG (multi model on a glass) 방식으로 65 inch 패널을 생산할 것이라 밝혔다.

반면, LG디스플레이는 TV용 OLED 생산을 Gen8로 유지한 후, 2020년 이후에 Gen10.5 라인에서 OLED를 생산할 것으로 진단됐다.

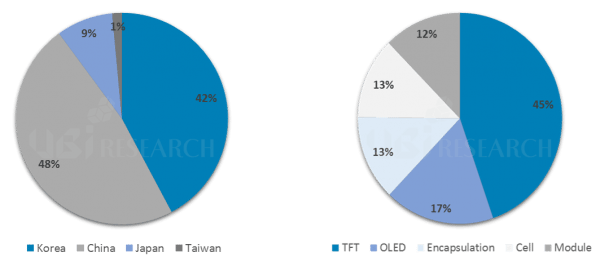

한편, 유비리서치에서 발간한 ‘2017 OLED Manufacturing Equipment Annual Report’에 따르면 2017년부터 2021년까지 TFT 장비 45%, OLED 화소 형성 장비 17%, encapsulation 장비 13%, cell 장비 13%, module 장비 12% 순으로 시장 점유율을 차지할 것으로 전망하였다. 향후 flexible OLED 수요가 크게 증가할 것으로 보이면서 cell 장비와 module 장비의 시장 점유율은 25%로서 중요도가 높아질 것이라고 분석했다.