이충훈, 유비산업리서치 수석 애널리스트

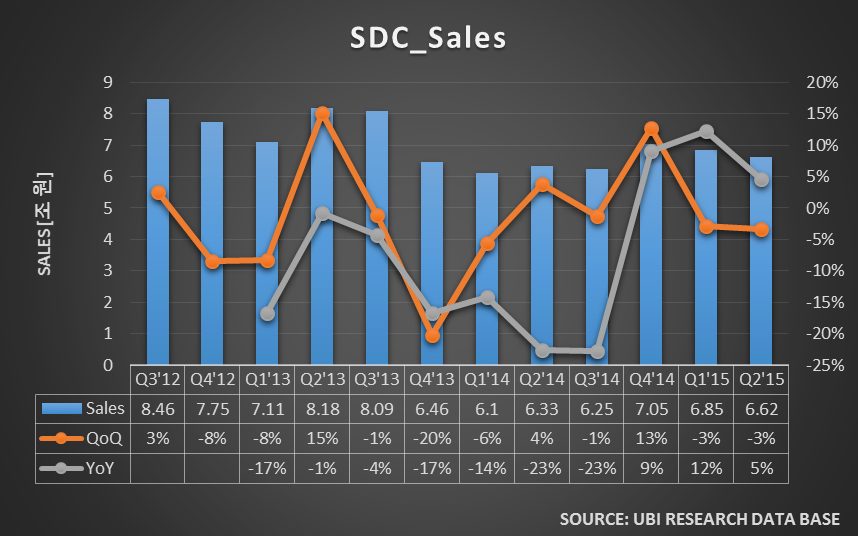

2014년 삼성디스플레이의 매출 실적과 영업 이익이 분기에 따라 심각하게 요동치자 연말에 BCG 컨설팅과 함께 경영 진단을 실시했다. 결론 중 하나는 Gen10 LCD 투자와 함께 TV용 대면적 OLED 투자로 알려져 있다.

Gen10 LCD 라인 투자는 정보화 사회로 인해 확장되는 디스플레이 산업과 공격적인 투자를 지속하는 중국 디스플레이 업체들에 대한 대응 방안이며, 대면적 OLED 라인 투자는 LCD 보다 화질이 우수한 OLED TV 시장 확대에 대비하고 투자를 지속하고 있는 최대 경쟁 업체인 LG의 WRGB OLED TV 시장 확장을 견제하기 위한 전략으로 해석된다.

이 두 가지 방안은 디스플레이 전문가라면 누구나 도출할 수 있는 당연한 결론이다.

그러나 한국의 디스플레이 전문가라면 Gen10 LCD 라인 투자는 한국 실정에는 맞지 않음 또한 누구나 알고 있다. 이유는 한국에서 Gen10 LCD 라인을 투자하여 시장 점유율을 확대해도 중국 디스플레이 업체에 대한 가격 경쟁력이 약하기 때문이다. 한국 디스플레이 기업들은 양품만 판매하고 있어 최대 수율은 90~95가 한계이나, 중국 시장은 소비자층이 고가의 TV를 쉽게 구매할 수 있는 부유층과 저가 제품을 요구하는 소비자층 또한 그 숫자가 막대하여 불량이 있는 디스플레이 패널도 시장에서 팔릴 수 있는 특성을 보유하고 있다. 중국 디스플레이 업체들은 자국 내에서 공장을 가지고 있는 저가형 TV 생산 업체들과의 긴밀한 유대관계를 통해 상대적으로 품질이 떨어지는 패널 또한 팔 수 있다. 이론적으로는 100%에 가까운 수율을 확보할 수 있어 패널 가격을 낮출 수 있다. 더불어 중국 정부의 지원과 값싼 공장 건설비용은 중국 디스플레이 업체들의 가격 경쟁력을 한층 더 높여 준다.

일본 디스플레이 업체들이 한국 디스플레이 업체들에게 LCD 시장을 양보 할 수 밖에 없었던 이유 역시 한국 기업과의 가격 경쟁력 확보가 어려웠기 때문에 LCD 투자를 지속할 수 없었기 때문이다. Sharp는 Gen10 라인까지 공격적으로 투자를 지속하였지만 결과는 누적되는 적자로 인한 모바일 기기용 소형 LCD 라인 매각 결정이다.

삼성디스플레이가 Gen10 투자를 결정하면 아마 Sharp와 유사한 길을 걷게 될 가능성이 매우 높아 매출 증대 보다는 리스크가 증대되기 쉽다. 삼성전자는 화질은 우수하나 가격이 높은 한국 기업의 LCD 패널로서 TV를 만드는 것보다 가격이 낮으면서도 화질이 우수한 중국 기업들의 LCD 패널로서 TV 사업을 끌고 가는 것이 보다 효과적이다. 삼성디스플레이 내에서 Gen10 투자에 대한 이야기가 나오지 않는 것은 디스플레이 산업을 잘 이해하고 있는 전문가들이 있다는 증거로 해석된다.

Quantum dot 기술을 적용한 LCD TV인 SUHD TV에 총력을 기울이고 있는 현재의 삼성전자 사업 전략과 달리 OLED TV 생산을 위한 대형 라인 투자 결정은 삼성의 사업 전략 변화를 요구하는 결론이다. 삼성전자는 CES2015에서 SUHD TV와 OLED TV를 비교 전시하여 LCD TV가 OLED TV 보다 화질이 우수함을 강조했다. SUHD TV가 OLED TV 보다 경쟁력이 높으면 굳이 투자할 가치가 없다.

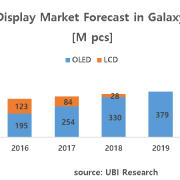

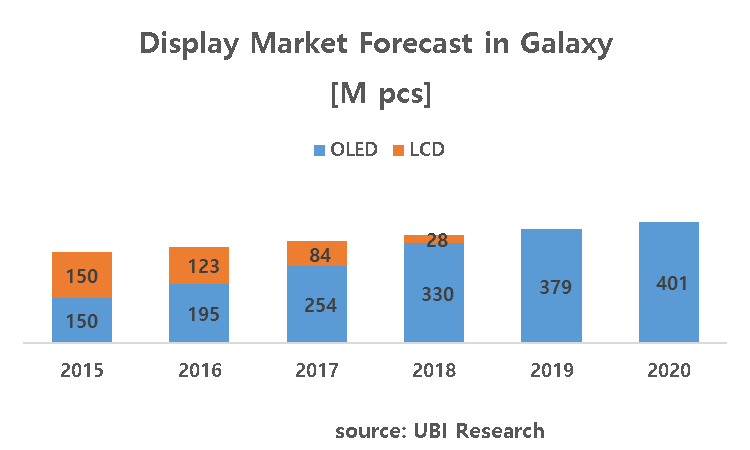

하지만 smart phone 시장으로 넘어가면 이야기가 달라진다. 삼성전자의 플래그 쉽 모델인 Galaxy 시리즈는 모두 AMOLED를 사용하고 있기 때문이다. 삼성전자가 Galaxy 판매에 사용하고 있는 차별화 전략 중 하나가 바로 OLED이기 때문이다. 삼성전자 무선 사업부는 “OLED”라는 단어가 들어간 smart phone으로서 전세계 마켓 쉐어를 20%까지 확장했다. 최근에는 flexible OLED를 사용한 Galaxy S6 edge가 초인기를 누리고 있다.

TV를 생산하는 삼성전자의 VD 사업부 보다 2배 이상의 매출을 내고 있는 smart phone 사업부인 IM은 OLED가 LCD 보다 화질이 우수함을 장점으로 사업을 진행하고 있어 OLED가 LCD 보다 화질이 낮다고 강조하는 VD 사업부의 마케팅 방식은 삼성전자 스스로가 제품 판매에 대단한 모순을 가지고 있다. QD-LCD가 좋으면 Galaxy S 시리즈도 당연히 QD-LCD 패널로 대체해야 할 것이다. Smart phone에서는 OLED 화질이 우수하고 TV 에서는 LCD가 우수하다는 것은 제품에 따라 논리를 바꾸는 매우 이율 배반적인 부분이다. 이러한 이중적인 행태는 소비자가 삼성전자 이야기는 믿을 수 없는 “양치기 소년”으로 전락시키는 결과를 낼 수도 있다. 향후 삼성전자의 smart phone 시장 확대를 위해서는 VD 사업부에서도 OLED TV를 생산하여 “삼성전자 = OLED”라는 등식이 성립해야 완전한 사업 전략이 구축된다.

이것이 바로 삼성이 OLED TV를 해야 하는 이유이다.

그러나 문제는 산적해 있다. 2013년에 생산한 삼성전자의 OLED TV는 LG전자 OLED TV에 비해 완성도와 화질이 낮음이 유비산업리서치의 화질 보고서와 OLEDNET 기사에 의해 제기되었고, 그 후 삼성전자는 OLED TV 생산을 중지하였다. 사실상 LG전자 제품 보다 자사의 OLED TV가 경쟁력이 없음을 시인한 것이다.

이유는 TV 완성도가 낮았음도 있지만 근본적인 이유는 삼성디스플레이가 제조하는 RGB 구조의OLED 패널 제조 방식과 특성이 LG디스플레이가 생산하는 WRGB 구조의 OLED에 비해 생산성과 화질에서 경쟁력이 없었던 것이다.

RGB OLED는 소형 AMOLED와 유사하게 fine metal mask를 사용하기 때문에 현재 기술로서는 Gen8 원장의 유리로서 OLED 패널 제작이 불가능하여 Gen8 유리를 6분할한 증착 장비를 사용 할 수 밖에 없다. LG디스플레이의 WRGB OLED는 백색광과 칼라필터로서 픽셀을 제조하기 때문에 fine metal mask가 필요 없어 Gen8 원장에서도 OLED 패널 제작이 가능하다. 경쟁업체인 LG디스플레이가 Gen8 증착 장비 한대를 사용하고 있는 것과 비교하면 산술적으로는 6대의 증착 장비가 필요한 것이다. 증착 장비 증대는 당연히 투자비 상승을 수반하기 때문에 패널 제조 원가가 LG디스플레이에 비해 높을 수 밖에 없다.

삼성디스플레이는 TFT 제조 비용에서도 LG 디스플레이에 비해 상대적으로 경쟁력이 낮다. 삼성디스플레이가 사용하는 LTPS-TFT 공정은 8~9장의 mask 공정이 필요하나, LG디스플레이는 4~5장이 소요되는 oxide TFT를 사용하고 있다. 따라서 LCD 라인을 OLED 라인으로 개조할 때 투자비를 최소화 할 수 있는 장점이 있다. 삼성디스플레이가 기존 LCD 라인을 OLED 라인으로 개조하기 위해서는 LTPS-TFT 제조에 막대한 자금을 투입해야 한다. 삼성디스플레이가 기존 200K LCD 공장을 OLED 라인으로 개조하면 capa 역시 90K 정도로 줄어드나, LG디스플레이는 capa 손실 없이 200K 규모를 유지할 수 있다. 기존 LCD 라인을 개조하여 OLED를 생산 할 경우 LG디스플레이는 추가 공장 건설이 필요 없지만, 삼성디스플레이는 산술적으로 동일한 규모의 공장을 더 지어야 한다.

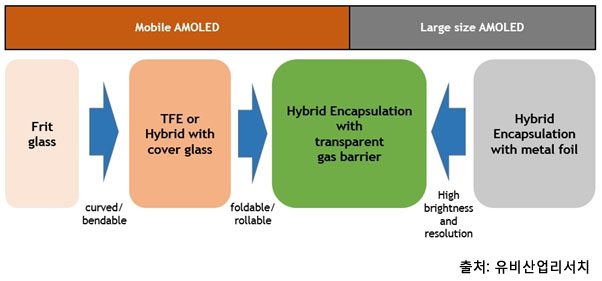

Encapsulation 기술에서도 LG디스플레이가 유리하다. LG디스플레이는 hybrid encapsulation 기술을 사용하고 있다. OLED 소자 제작 완료 후 2~3층의 passivation막을 형성하여 방습 구조를 만든 후 점착 필름이 라미네이션 된 metal foil을 passivation 막 상부에 합착하여 OLED 패널 제작을 완료한다. 삼성디스플레이가 2013년에 양산한 TV용 OLED 패널 역시 hybrid encapsulation 구조를 사용하였다. 차이점은 상부 기판이 유리였다. 그러나 LG디스플레이가 encapsulation 기술을 도용하였다고 주장하여 현재는 dam & fill 방식의 hybrid encapsulation 기술을 개발하고 있다. 삼성디스플레이의 hybrid encapsulation 기술인 dam & fill 방식은 소자 상부에 passivation 막을 형성하는 것은 LG디스플레이와 동일하나 그 이후 패널 외각에 유기물로써 형성된 dam에 ODF(one drop filling) 방식으로 경화제를 도포한 후 유리 기판을 합착하고 경화하는 공정을 사용한다. Dam 제조가 PDL(pixel define layer) 공정과 동시에 진행되면 좋으나 일반적으로 PDL층은 TFT 상부에 형성되어 있고 dam 구조는 패널 외각에 형성되어 있어 단차가 발생할 수 있어 상부 기판 합착에 어려움이 발생할 수 있다. 더욱이 dam의 높이가 PDL 보다 낮으면 최근 TV 트랜드인 curved design 구현에 불리하다. 따라서 dam 형성 공정을 passivation 완료 후 수행하게 되면 추가적인 mask 공정이 필요하여 추가 장비 투자로 인한 코스트 상승을 유발하게 된다. 삼성디스플레이의 encapsulation 공정은 연속적으로 진행되나 LG디스플레이의 공정은 경화 필름을 metal foil에 부착한 후 양품만을 골라 합착 공정으로 보낼 수 있어 상대적으로 수율 관리에도 유리하다. 더욱이 LG디스플레이는 상부 기판으로써 metal foil을 사용하고 있어 curved design 구현과 패널에서 방출되는 열을 제거하기에도 유리하다. Dam & fill 방식은 액상 경화형 레진을 미리 충진한 후 상부 기판을 합착하기 때문에 수십 um 두께의 metal foil 합착 보다는 수백 um 두께의 유리 기판을 사용하는 것이 보다 공정에 적절하다. 이 경우에는 metal foil을 사용할 수 없어 추가적인 방열 재료가 요구된다. Encapsulation 공정에서도 LG디스플레이 기술이 양산성이 우수하며 제조 비용을 줄일 수 있는 장점이 있다.

결론적으로 삼성디스플레이가 TV용 OLED 패널 사업에 다시 들어가기 위해서는 기존에 개발한 LTPS-TFT 공정과 RGB OLED, dam & fill encapsulation 기술 보다는 LG디스플레이가 사용하고 있는 oxide TFT 구조와 WRGB OLED 구조, 점착 필름을 사용하는 lamination 방식의 encapsulation 구조를 사용하는 것이 사업에 유리하다.

삼성디스플레이는 대형 OLED 패널 사업에 재 도전하기 위해 기존 대면적 OLED팀을 삼성디스플레이의 OLED 최고 전문가인 김성철 부사장이 이끄는 연구소 산하 조직으로 재배치하였다. OLED 패널 제조 기술 방향에 대해서는 아직 공식적인 논평이 없지만 OLED TV 사업이 성공하기 위해서는 LG디스플레이와 동일한 기술을 사용하는 것이 바람직하다.

삼성디스플레이는 다년간의 OLED 패널 양산 경험과 수천명의 우수한 OLED 엔지니어를 확보하고 있어 리소스 차원에서는 LG디스플레이 보다 유리하다.

남은 것은 특허와 의사 결정이다.

{kind=link}