[CES 2016]LGD Automotive pOLED

LG Display가 차량용 디스플레이로 오목한 형태와 볼록한 형태를 전시하였으며, 12.3인치의 FHD 해상도이다.

LG Display가 차량용 디스플레이로 오목한 형태와 볼록한 형태를 전시하였으며, 12.3인치의 FHD 해상도이다.

LG Elec.은 press conference를 열어 초프리미엄 제품군 LG시그니처를 소개하고 그 중 OLED TV의 우수성을 강조하였다.

Sumitomo Chemical의 decoration용 P-LED lighting panel, Lighting Japan 2016

Sumitomo Chemical에서 solution process를 적용한 P-LED(Polymer OLED)로 일반 조명 시장에도 진입할 계획이 있다고 밝혔다.

Sumitomo Chemical은 polymer와 solution process,를 적용한 OLED lighting panel을 개발하고 있는 업체로서 2015년 하반기부터 데코레이션용 OLED lighting panel을 본격적으로 판매하기 시작하였다.

Lighting Japan 2016 전시장에서 Sumitomo Chemical 관계자는 “현재 Sumitomo Chemical이 보유하고 있는 polymer 재료와 공정기술로도 증착 재료 수준의 80~90%의 효율을 확보하였고 수명도 white 60~80lm/w 기준으로 약 20,000 시간 개발을 완료하였다. 2017년부터 데코레이션용 뿐만 아니라 일반조명으로 solution process OLED lighting panel을 상업화할 계획에 있으며 가장 큰 이슈는 cost와 소비자들의 OLED에 대한 인지도 향상이다.”라고 밝혔다.

이슈에 관련하여 “Solution process로 형성하는 발광층 부분은 cost가 저렴하지만 증착으로 형성하는 발광층과 전극부분의 cost down이 더욱 필요하며, 수명도 20,000시간이면 충분하지만 LED 조명의 수명이 40,000시간 이상으로 소비자들의 인식이 높아져있기 때문에 OLED lighting에 대한 소비자들의 인지도향상과 조명제품에 대한 인식을 변화시키는 것이 중요하다.”라고 하였다.

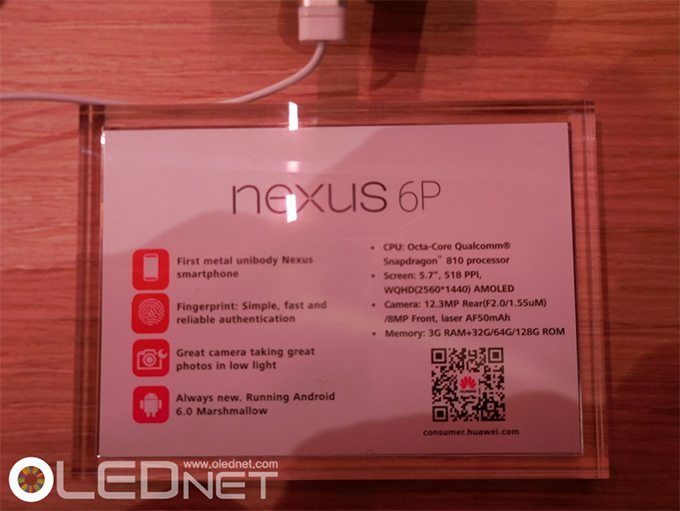

삼성전자에 대부분 사용되던 OLED 패널이 이제는 시장을 넓혀 중국에도 조금씩 진출하기 시작했다. 이제까지의 CES와 IFA에서는 삼성전자와 LG전자만이 OLED 패널 탑재 smart phone을 전시하였으나, 이번에는 중국의 dark horse인 Huawei가 신형 smart phone nexus6P에 삼성디스플레이 OLED를 탑재하고 전시하였다.

5.7인치 사이즈의 518ppi FHD OLED이다.

Huawei 관계자에 따르면 이전에는 LCD를 사용하여 왔으나 OLED는 심오한 black color를 제공하기 때문에 중국 시장에서 인기가 매우 높을 것으로 전망한다고 언급했다.

Huawei는 이미 smart watch에 OLED를 사용하고 있다. CES2015를 시작으로 전시장에 선을 보인 Huawei Watch Active는 400×400 해상도와 286ppi의 1.4인치 OLED 패널을 사용하고 있다. 패널 공급 업체는 AUO이다. 시계 두께는 4.2mm로서 다소 두꺼우나 외관 디자인은 고전적인 아날로그 방식의 고급 브랜드 시계처럼 매우 정교하고 아름답다.

중국 세트 업체들 중에서 가장 시장점유율이 높은 Huawei가 smart watch에 이어 smart phone에서도 OLED 패널 사용을 적극적으로 추진하기 시작했기 때문에 Xiaomi를 비롯한 많은 중국 기업들 역시 OLED 진영에 빠르게 합류할 것으로 전망된다.

중국 TV 업체들 중 OLED TV 사업에 가장 적극적인 Skyworth는 CES2016 부스 전면에 그리고 가장 넓은 공간에 OLED TV를 배치하고 홍보에 나섰다.

전시 컨셉은 지난 IFA2015와 동일하였으며 LCD 대비 우수한 OLED TV의 화질과 빠른 response time을 자동차 레이싱 게임을 통해 홍보하였다.

이번 전시회에 출품된 OLED TV는 모두 UHD급으로서 premium TV 시장을 노린 전략으로 보인다.

Skyworth 관계자에 따르면 2015년 OLED TV 판매 실적은 45,000대 규모이며, 2016년 목표는 20만대라고 언급했다. 작년에는 LG디스플레이로부터 OLED 패널 공급이 원활하지 않아 실적이 낮았으나 올해는 작년에 비해 LG디스플레이로부터 패널 공급이 늘어났고 중국 시장에서 OLED가 LCD TV에 비해 화질이 우수하다는 점이 알려지면서 인기가 높아지고 있기 때문에 올해는 목표를 대폭 올렸다.

이번 전시회가 다른 전시회에 비해 차별화된 점은 Skyworth 부스에 전시된 OLED TV의 동영상이 LG전자가 홍보용으로 제작한 NASA의 영상을 같이 사용하고 있는 점이다. 이전에는 OLED TV를 전시하는 회사마다 서로 다른 컨텐츠를 사용하여 왔으나, 이번 전시회에는 우주 공간 속의 태양을 촬영한 영상을 동일하게 보여 줌으로서 OLED TV의 contrast ratio와 black 화질이 우수함을 강조하고 있다.

영상을 공유함으로써 고객과 참관자들의 OLED TV에 대한 인지도를 동시에 끌어 올리고 OLED TV 진영을 확보하기 위한 LG의 ecosystem 전략으로 분석된다.

LG 디스플레이는 한상범 부회장과 CTO 강인병 전무, 전략마케팅 송영권 전무등 주요 경영진이 참석한 가운데 기자 간담회를 개최했다.

이번 기자 간담회는 이전과 달리 한 부회장은 매우 강한 의지를 표명했다. “LG디스플레이는 향후 대면적 디스플레이는 OLED로 투자합니다!” 이제까지 본적 없는 소신이었다.

한 부회장의 자신감은 특별 전시장에서 읽을 수 있었다. OLED TV는 800nit를 달성했다. UHD Alliance 규격의 540nit 보다 이미 150%를 초과 달성했다.

투명 OLED에서는 챔피언 스펙을 달성했다. WRGB OLED 구조를 적용한 투명 OLED는 40% 투과율에 휘도는 600nit 이다. 800nit OLED 기술을 적용했기 때문이다.

Flexible OLED도 작년과는 매우 달랐다. 작년에 LG가 전시한 자동차 dashboard용 OLED와 LCD를비교하면 휘도가 부족한 단점이 보였지만 이번 전시장의 OLED 패널은 LCD와 휘도가 동등 수준이며 깊은 black으로서 LCD의 spec을 능가했다.

LG디스플레이의 OLED 기술이 급 진전하고 있음을 보여주었다.

OLED가 모바일과 대면적 패널 시장에 이어 모니터 시장에도 본격적인 진입을 시작했다.

지금까지의 모니터와 노트북 시장은 LCD가 대부분을 차지하고 있었다. OLED panel이 모니터와 노트북용으로 적용되지 않고 있던 가장 큰 이유는 burn-in 현상과 소비전력이다. 일반적으로 모니터와 노트북은 office용으로 사용된다. Office환경은 윈도우의 작업표시줄과 바탕화면상의 아이콘이 고정되어 있으며 평균 사용시간이 TV나 mobile에 비해 월등히 길기 때문에 burn-in 현상에 대한 이슈가 있다. 또한 office 프로그램이나 인터넷 브라우저 등 white 배경을 주로 사용하기 때문에 white 구현을 위해 RGB 모든 sub pixel을 구동해야하는 RGB 방식의 OLED panel에서의 소비전력이 높다는 문제도 있다.

Sony에서는 2012년, 흑백 OLED 모니터를 공개한 것을 시작으로 꾸준히 OLED 모니터를 개발/양산을 해왔지만 이는 전문가용 OLED 모니터로서 의료용과 방송용으로 주로 사용되기 때문에 office에서 사용되는 monitor와는 사용환경이 달라서 적용이 가능했던 것으로 분석된다.

하지만 Lenovo와 HP가 OLED 노트북 출시를 발표하면서 상황이 변하고 있다.

2016년 1월, Lenovo는 14인치 2550×1440 해상도의 AMOLED 패널을 장착한 세계 최초 OLED 노트북, ‘X1 Yoga’ 출시를 발표했다. 연이어 HP도 13,3인치 2560×1600 해상도의 OLED 노트북, ‘Specter X360 hybrid laptop/tablet’ 출시를 발표했다.

이런 연이은 OLED panel을 탑재한 노트북 출시는 모니터와 노트북용 패널에는 OLED panel 적용이 적합하지 않다라는 기존의 인식을 깬 것으로 OLED panel의 수명과 소비전력이 모니터와 노트북에 적용될 수 있을 만큼 확보가 되었다는 의미로 분석된다. 이에 따라 앞으로 OLED 시장이 mobile과 TV시장에 이어 모니터와 노트북 시장에서도 크게 성장할 수 있을지 기대가 모아지고 있다.

(좌)Lenovo ‘X1 Yoga’, (우)HP ‘Specter X360 hybrid laptop/tablet’ , Source : Lenovo, HP

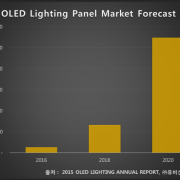

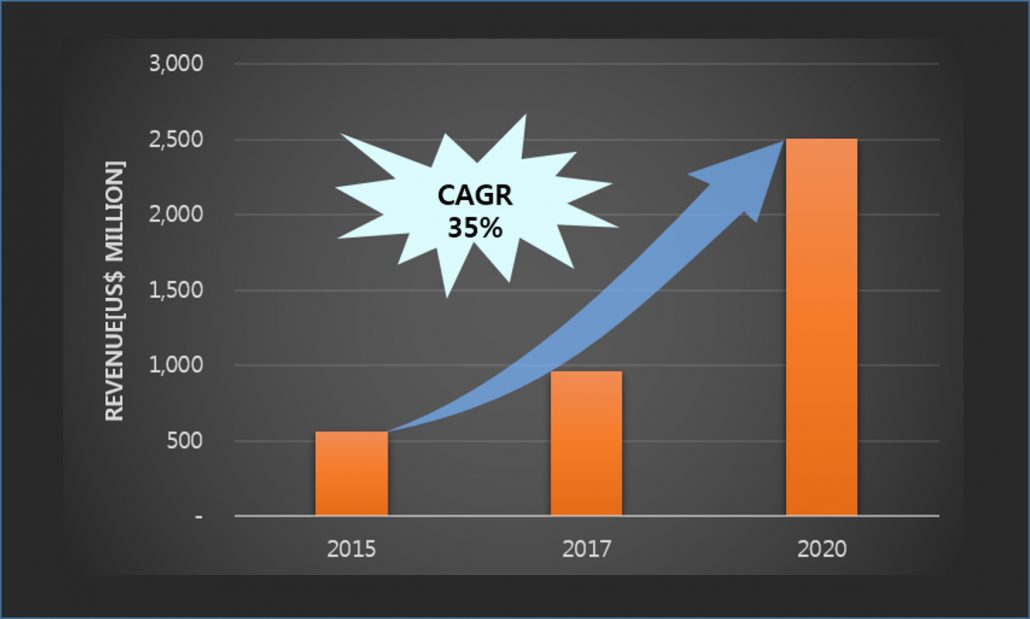

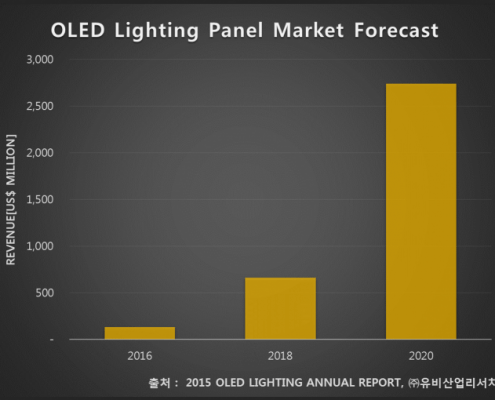

유비산업리서치에서 발간한 2016 투명 OLED 보고서에 따르면 대면적 투명 AMOLED 시장은 2020년까지 약US$ 5,300 million의 규모로 성장할 것으로 내다봤다.

유비산업리서치는 “ 투명 OLED는 투과도가 높아 뒷면의 사물을 제대로 표현해야만하는 showcase와 같은 광고용 투명 display에 적용될 가능성이 높으며, 또한 시야각이 넓고 색 구현력과 시인성이 높아 automotive등 transportation용 display로도 널리 사용될 것”이라 밝혔다. 또한 flexible 구현이 용이하여 앞으로 새롭게 등장할 다양한 application에도 적용이 가능하여 시장 잠재력이 매우 높다고 밝혔다.

투명 display는 투명전자소자를 이용하여 시각적으로 투명한 형태의 display를 통해 정보 인식/정보처리/정보전달의 기능을 가진 display로 평상시에는 유리처럼 투명한 상태로 있다가 필요에 따라서, 모니터, TV처럼 활용이 가능한 장치이다. 정보가 표시되는 영역이 투명하여 display의 뒤에 위치한 사물이 보이기 때문에 공간적/시각적인 제약을 없앨 수 있어 다양한 application에 적용 가능하여 기존 display의 시장을 확대할 수 있을 것으로 기대되고 있다. 특히 투명 OLED는 투과도가 투명 LCD대비 약 2배 가량 높고(최근 공개된 panel 기준) flexible이 용이하다. 따라서 주요 panel업체에서도 투명 OLED를 적극적으로 개발하고 있는 추세이다.

Samsung Display는2015년 45% 투과율의 55inch FHD 투명 OLED를 세계 최초로 공개하였으며 2016년부터 양산할 것이라 밝힌바 있으며, LG Display도 2012년부터 시작 된 ”60inch 이상 UD급 투과도 40%이상인 투명 플렉시블 display”에서 투명 OLED를 개발 중에 있다. 중국의 BOE도 SID 2015에서 30% 투과율의 9.55inch 투명 플렉시블 OLED panel을 공개하는 등 적극적으로 개발을 하고 있다.

이러한 panel업체들의 투명 OLED 개발에 힘입어 투명 OLED가 앞으로의 display의 시장 확대에 큰 역할을 할 것으로 기대된다.

대면적 투명 AMOLED 시장 전망

유기발광다이오드(OLED)의 현재와 미래를 다양한 업종으로부터의 시각을 통해 조명해 볼 수 있는 세계 최대의 OLED International Business Conference가 열린다.

‘OLED 전문 기업’ 유비산업리서치(대표 이충훈)는 2016년 2월 24일~ 25일 양일간에 걸쳐 서울 강남구 양재동에 소재한 The K Hotel에서 ‘제2회 OLED KOREA Conference‘를 개최한다고 밝혔다. 2015년 4월에 성황리에 치뤄진 1회 OLED KOREA Conference에 이어 2016년 개최되는 제2회 OLED KOREA Conference는 보다 넓은 범위와 다양한 시각을 논의할 수 있는 행사가 될 예정이다.

이번 행사는 OLED가 TV와 자동차, 조명, 스마트폰 등으로 활용 범위와 쓰임새를 갈수록 넓혀가고 있는 가운데, 각 업체들의 대응 전략과 현재의 한계점을 검토해 보고 대응방안을 논의해 해결책을 찾기 위해 마련됐다.

유비산업리서치 이충훈 대표는 디스플레이 산업을 이끄는 대한민국에서 디스플레이 뿐만 아니라, “OLED” 라는 차세대 기술을 적용하여 개발과 발전이 가능한 전세계의 미래 산업을 조망하고, 현재의 이슈에 대하여 참석자들과 함께 대화를 나눌 수 있는 자리를 마련했다고 밝혔다.

OLED KOREA Conference는 OLED 산업에서 가장 큰 Conference로서 핵심 기술개발과 투자, 시장에 대한 이슈를 한자리에서 토론하고 또한, OLED 산업 종사자 분들의 시장과 기술에 대한 폭넓은 이해를 통해 급변하고 있는 OLED 산업에 대응할 수 있는 정보의 전달과 의견의 교환에 중점을 두고 있다.

이에, 유비산업리서치에서는 주요 연사들로 한국과 중국의 패널과 장비, 재료, 조명 업체를 포함하는 전세계 OLED 산업 관련 최고의 권위를 가지고 있는 전문가들과 이를 연구하는 학계와 산업 리더들을 적극적으로 초빙하고 있다. 약 130여명의 참여로 이루어진 1회에 이어 제2회 Conference에서는 200명 이상의 주요 OLED 산업 종사자들이 참여할 것으로 기대하고 있다.

유비산업리서치는 본 컨퍼런스 기간중에 별도의 VIP 석식 행사를 통해 OLED 산업계와 학계, 연구소 임원진들과 전문가가 한자리에 모여 OLED 산업에 대해 허심탄회하게 대화를 나눌 수 있는 네트워크 장을 마련할 예정으로 관련문의는 유비산업리서치 홈페이지를 통해 가능하다.

2016년에는 Samsung Display와 LG Display, BOE, Japan Display의 flexible AMOLED 양산라인에 대한 투자가 본격적으로 이루어 질 것으로 예상된다. Samsung Display는 신규 Galaxy모델에 flexible AMOLED panel을 적용하기 위해서는 양산라인 투자가 필수적이며, Apple에 flexible AMOLED panel을 공급하게 될 경우 2016년에 투자될 flexible AMOLED 양산라인의 규모는 상당히 커질 것으로 예상된다. LG Display도 구미 P6 line에 flexible AMOLED line 장비 발주가 본격적으로 이루어 질 것으로 예상되며, 이외에 Apple의 요구에 따라 추가적인 flexible AMOLED 양산라인 투자가 있을 것으로 전망된다. Japan Display도 Apple의 flexible AMOLED 공급업체 후보로 투자가 가능할 것으로 예상된다. BOE는 청두의 Gen6 45K flexible AMOLED 양산라인에 대한 발주가 본격적으로 시작될 것으로 전망된다.

LG Display가 2015년 4분기에 신규공장 건설과 일부 설비투자에 1조8400억원을 투입한다고 밝히며, 투자의 첫 단계로 대형 패널을 생산할 수 있는 P10 line의 공장 부지 조성을 시작했다. 하지만 아직 투자 방향을 결정하지 않은 상태이다. P10의 투자 방향은 대형 LCD 패널만 생산하거나 대형 OLED 패널을 생산하는 방향, 중소형 OLED 패널만 생산하는 방향, 대형과 중소형 OLED를 동시에 생산하는 방향이 있다. 중국의 8세대 LCD 설비 투자도 상당히 진행되고 있고, BOE의 10.5세대 LCD line도 투자가 결정되어 LG Display의 대형 LCD가 얼마나 수익을 거둘 수 있을지 고심해야한다. 또한 OLED TV의 소비가 늘어나고, Apple에 OLED 패널을 공급하는 것이 거의 기정 사실화 된 상황에서 공급량을 충족시키기 위해서 OLED 투자도 필수적이다. P10은 11세대 line 크기 공장 부지의 세계 최대 규모로 2016년에 있을 P10의 투자 방향 결정에 따라 OLED 시장의 개화 시기에 영향이 있을 것으로 예상된다.

Everdisplay는 AMOLED panel을 중국의 일부 set업체에 공급하고 있으며, Visionox도 2016년부터 AMOLED panel을 본격적으로 공급할 것으로 예상되어, 대부분의 중국 OLED panel업체들의 OLED 양산 준비가 2016년에는 마무리 될 것으로 기대된다. 이에 따라 Everdisplay와 Visionox, Tianma등의 2차 투자도 가능할 것으로 예상되어 중국의 OLED 산업도 본격적인 움직임을 보일 것으로 예상된다.

Samsung Display와 LG Display, Japan Display, BOE의 flexible AMOLED 양산 라인 투자와 다른 중국 OLED panel 업체의 추가 증설이 2016년부터 본격적으로 진행될 것으로 예상되는 가운데 OLED 생산의 핵심 장비인 증착장비 발주가 이슈가 될 것으로 전망된다.

현재 양산에 적용중인 증착기는 대부분 일본의 Canon Tokki사의 증착기로 이미 양산라인에서 검증이 되어있기 때문에 Samsung Display와 LG Display, BOE, JDI등 대부분의 업체들에서 Canon Tokki사의 증착기 발주를 원할 것으로 예상된다. 하지만 Canon Tokki사의 증착기 제작 capa는 한정되어 있기 때문에 어떤 panel 업체에서 먼저 선점을 할 지가 이슈가 될 것으로 예상된다. 이와 동시에 국내 증착장비 업체들의 새로운 기회가 될 수 있을 것으로 전망된다.

현재 TV 산업의 트렌드는 LCD에서 OLED로 이동하고 있다. 이에 따라 삼성디스플레이는 TV용 대형 OLED 패널 사업을 재개하기 위한 연구를 지속하고 있다. 삼성디스플레이는 SMS 증착 방식을 사용하는 RGB OLED 기술과 white OLED, solution process OLED 기술을 모두 보유하고 있는 것으로 분석되지만 각 기술 마다 단점이 존재하기 때문에 어떤 방향으로 가야 할지 고심하고 있다. 먼저, RGB OLED 기술은 아직 Gen8 원장 기판에 증착하기 위한 장비가 아직 확보되지 않은 것으로 분석된다. Solution process OLED 방식은 재료 성능이 낮다는 점이 문제점으로 꼽히고 있다. White OLED 방식은 핵심 특허들을 LG디스플레이가 보유하고 있기 때문에 이를 회피하는 기술 개발이 선행되어야 한다. 이에 따라 삼성디스플레이가 어떤 기술을 적용해 생산 라인에 투자하고 TV 시장에 진입할 것인지 관심이 집중되고 있다.

최근 청색광과 관련된 건강상의 위험에 대한 우려와 관심이 증가되고 있다. 특히 청색광이 망막과 멜라토닌 분비, 암 발병의 원인이 될 수 있다는 내용의 연구결과가 발표되고 있다.

이와 관련해 대만 NTHU (National Tsing Hua University)의 Jou 교수 OLED 연구팀은 청색광을 배출하지 않는candlelight(촛불) OLED조명을 개발했다. Candlelight OLED는 2015년 IDA(International Dark-Sky Association) Lighting Design Award와 Domestic golden lighting medal을 수상하며 주목을 받았으며, 대만 정부는 NTHU와 WiseChip Semiconductor가 candlelight OLED기술을 연구하는데 앞으로 2년동안 지원을 아끼지 않을 예정이라고 밝혔다. 2016년 말까지는 저렴하게 누구나 이용할 수 있게 상용화될 예정이다.

IDA는 2006년부터 Jou교수가 낮은 색온도의 OLED와 태양광과 흡사한 OLED, 자연광 스타일의 OLED, 촛불 모양의 OLED 기구를 개발하며 건강에 부정적인 영향을 최소화하는 이슈에 대해 많은 돌파구를 만들어냈다고 밝혔다. 이번에 개발한 candlelight OLED는 학계뿐만 아니라 업계에서도 상당한 주목을 받고 있다. 특히, 의료계 전문가들은 이 조명을 가장 안전한 전기 구동 광원 소자 중 하나로 평가했다.

인체에 무해한 광원은 앞으로의 조명 산업 트렌드가 될 것으로 전망되며, 이러한 측면에서 candlelight OLED가 미래 조명에 대한 개발 방향을 제시해줄 수 있을지 관심이 모아지고 있다.

Candlelight OLED, Source: NTHU

Jou 교수 연구팀, Source: NTHU

Jou 교수 연구팀에서 수상한 IDA, Source : NTHU

코오롱 그룹이 전자산업을 육성하기 위해 2001년 계열사로 합병한 네오뷰 코오롱이 이번달 31일자로 사업을 정리하는 것으로 업계에 알려져 있다.

네오뷰 코오롱은 2003년 충청남도 홍성에 공장을 설립하고 PMOLED를 양산하기 시작하였다. 이 당시만 해도 삼성SMD(현 삼성디스플레이)와 LG전자에서도 PMOLED를 양산하고 있었다. 그 외에 기업들로서는 한국에서는 오리온전기, 일본에서는 Futaba와 Tohoku Pioneer, 중국에서는 Visionox가 PMOLED를 생산하고 있었다. 하지만 삼성SMD가 PMOLED 사업을 정리하며 장비를 중국의 Truly에 매각하고 2007년부터 삼성디스플레이가 AMOLED를 시작하자 LG전자 역시 PMOLED 사업을 정리하고 OLED 관련 인력을 LG디스플레이에 합병하며 AMOLED 사업에 착수하였다. 오리온전기는 중국 Changhong에 매각되었다.

삼성전자 갤럭시에 AMOLED가 본격적으로 사용되기 시작함에 따라 전세계 PMOLED 사업은 극도로 위축되기 시작하였고, PMOLED 업체들은 사업을 유지하기 위해 PMOLED 기술로 제작 가능한 조명용 OLED 광원 사업을 추진했다.

네오뷰코오롱은 PMOLED로서 투명디스플레이를 만들어 자동차용 계기판 사업에 뛰어 들었으나 이 사업 역시 녹녹치 않았다. 설상가상으로 공장 입지 조건이 홍성이었기 때문에 인력 유출이 빈번히 발생하여 기술 개발과 양산 인력 확보에 어려움을 겪어 왔으며 천억원 이상의 자금을 투자하였지만 만년 적자에 시달려 왔다.

네오뷰코오롱은 어느덧 코오롱 그룹의 돈 먹는 하마가 되어 그룹 재무 구조를 악화 시키는 문제아가 되어 사업 매각 또는 철수가 계속 거론 되었다. 특히 최근에 삼성디스플레이에서 투명 AMOLED 패널 사업을 본격적으로 추진하기 시작하자 더 이상 투명 디스플레이 분야에서도 사업성이 보이지 않게 되자 사업 중지를 결정하게 된 것으로 추정 된다.

최근 투명전극에 대한 여러 연구성과들이 발표되며 차세대 투명전극에 대한 관심이 높아지고 있다.

12월 초 UNIST는 Ag nano wire를 원하는 기판에 원하는 방향으로 정렬시키는 인쇄기술을 개발했다. Ag nano wire는 플렉서블 터치패널과 디스플레이 제품에 대면적으로 생산이 가능한 투명전극으로 이번에 개발한 기술은 기존 인쇄공정에 나노기술을 접목하여 표면을 매끄럽게 하고 투명도를 높였다.

비슷한 시기 ETRI는 OLED 기판 위의 얇은 금속전극을 그래핀 투명전극으로 대체하는 기술을 개발했다. 그 동안 OLED에 사용하던 금속전극은 주로 은(Ag)소재였지만 내부광에 의한 반사로 각도에 따라 시야각이 바뀌는 문제가 있었다. 또한 외부광에 의해서도 반사로 인해 화질에 영향을 주었다. 이번에 개발한 기술은 내/외부광에 대한 반사가 거의 없는 그래핀을 투명전극으로 적용해 투명도와 화질을 개선했다.

현재 투명전극 물질로 ITO(Indium Tin Oxide)가 가장 널리 사용되고 있지만 자원량에 한계가 있고 플렉서블 전자소자에 적용되는데 한계가 있어 이를 대체할 수 있는 새로운 물질 개발에 대한 요구가 크게 증가하고 있다. 특히 stretchable 소자에는 ITO가 동작하지 않기 때문에 차세대 투명전극의 개발은 미래 디스플레이에 핵심적인 요소로 보인다.

여의도 사학연금회관에서 17일 개최된 ‘2016년 유연 투명전극 및 필름 소재 별 제조/공정 기술개발과 적용사례 세미나’에서 KIST(한국과학기술연구원)의 김원목 박사는 ‘투명 전도성 산화물(TCO) 기반 유연 투명전극 제조 및 공정 기술개발동향과 적용사례’라는 제목의 강연을 통해 여러 유연 투명전극들 중 TCO에 대한 제조와 공정기술에 대해 발표했다.

투명 전도성 산화물이란 전기 전도도를 가지면서 광학적으로 투명한 물질 중 oxide(산소)가 함유된 물질을 말한다. 투명 전도성 재료 중 산화물은 가장 오래 연구가 진행되었으며 투명전극 재료로 널리 쓰이는 물질이다. Oxide가 함유된 전도성 물질은 광학적인 bandgap이 3.0eV이상으로 크기 때문에 투과율이 높은 성질을 가지고 flexible이 가능한 성질을 가지고 있다. 김 박사는 투명 전도성 산화물에는 크게 전기전도성과 투과율을 높이는 이슈가 있다고 밝히며 디스플레이에 적용될 경우 전기전도성과 투과율이 특히 높아야 한다고 발표했다.

투명체에 있어서 요소들 사이의 굴절률이 다를 경우 투명체를 지나는 빛의 경로가 굴절되게 된다. 이 경우 투명하지만 뿌옇게 보이는 현상이 나타나는데 이 정도를 haze(혼탁도)라고 부른다. Haze는 정량화하여 투명체의 성능을 평가하는데 사용된다. 김박사는 태양전지는 내부 active material에 빛을 더 많이 전달해주기 위해 haze를 일부러 높이기도 하지만 디스플레이는 뿌옇게 보이면 이미지가 원래대로 보이지 않기 때문에 haze를 낮추어주어야 하며 이를 위해 투명 전도성 산화물의 표면 roughness를 낮추어 주어야 한다고 발표했다.

김 박사는 투명 전도성 산화물을 투명전극으로 적용할 때 온도와, 플렉시블 2가지 이슈가 있다고 밝혔다. ITO는 공정온도 300℃에서 전도성이 가장 좋고 ZnO는 약 200℃에서 전도성이 가장 좋다. 또한 투명 전도성 산화물은 어느 정도의 bending strain을 넘으면 channel crack이 나오고 여기서 더 구부려지면 crack이 끊어지면서 소자의 성능이 망가지게 된다. 김 박사는 “Bending strain을 높이기 위해서는 두께를 얇게 해야 하는데 이때 면저항이 높아지기 때문에 trade off 관계를 잘 따져 공정설계를 해야 한다.”고 발표했다.

투명 전극은 디스플레이와 태양전지, 터치패널, 조명 등에 적용될 수 있을 것으로 보이기 때문에 많은 개발이 필요하다. 김박사는 산화물은 투명전극재료로 오래 연구가 진행되었지만 차세대 재료와의 융합을 통해 더욱 다양한 가치를 창출할 수 있을 것으로 보인다고 하며 발표를 마쳤다.

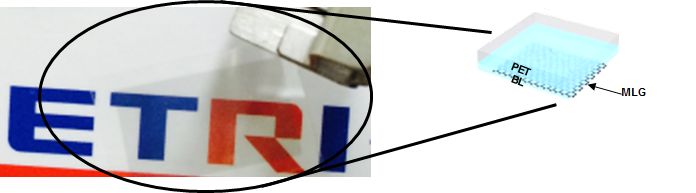

국내 연구진이 꿈의 디스플레이로 각광받고 있는 OLED 기술에 최근 신소재로 주목받고 있는 그래핀 기술을 접목, 디스플레이의 투명도와 화질을 크게 개선시킬 전망이다.

ETRI(한국전자통신연구원)는 OLED 기판의 위쪽에 투명전극으로 사용하던 얇은 금속전극을 그래핀 투명전극으로 대체, 전기가 흐르되 투명하게 만드는 원천기술 개발에 성공했다고 15일 밝혔다.

이번 연구성과는 지난 2일, 네이처(Nature) 자매지인 사이언티픽 리포트(Scientific Reports)에 게재되었다.

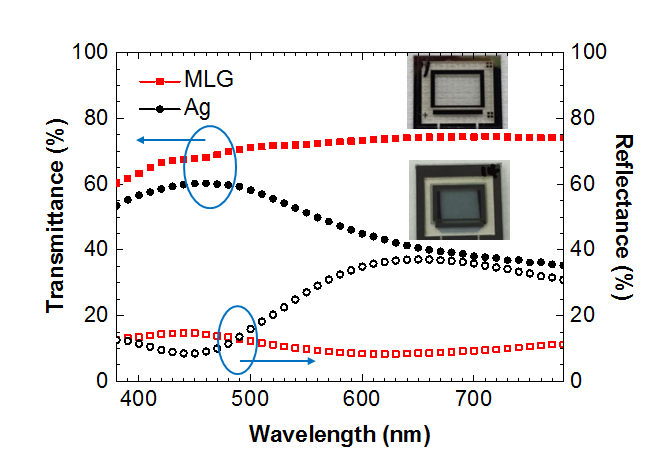

그동안 OLED에 사용하던 금속전극은 주로 은(Ag)소재 였는데 내부광에 의한 반사로 각도에 따라 시야각이 바뀌는 문제가 있었다. 또한 외부광에 의해서도 반사로 인해 화질에 영향을 주었다.

ETRI 연구진은 이를 원천적으로 해결하기 위해 내·외부광에 반사가 거의 없는 그래핀에 주목하고 이를 대체한 결과, 투명도는 약 40%, 반사도는 약 60% 더 좋아졌다고 밝혔다.

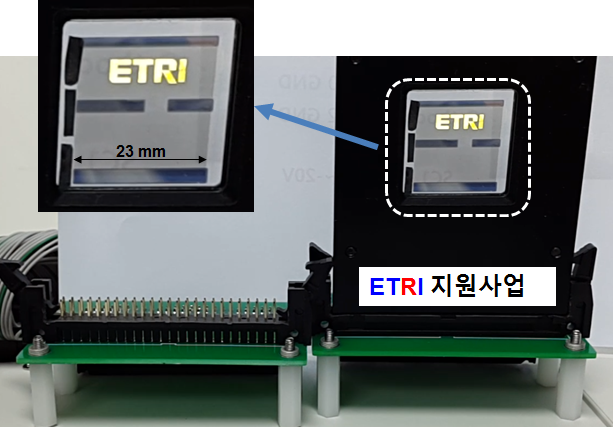

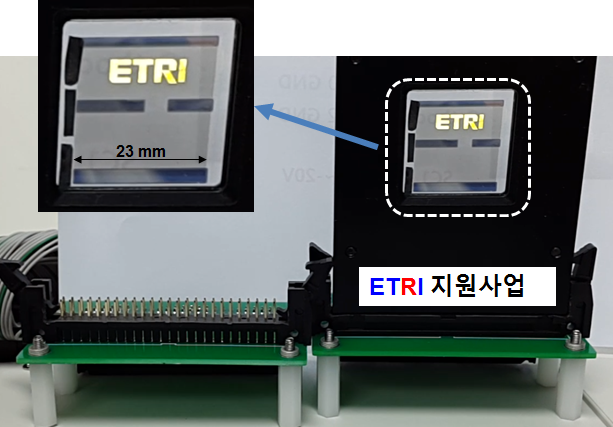

본 기술은 현재, 가로 세로 각 23mm 크기, 두께 30㎛(마이크로미터) 필름형태로 만들어 유기층에 그래핀 투명전극을 붙여 OLED 점등 시연에 성공했다고 말했다.

향후, 투명 OLED 디스플레이와 백색 OLED 기반 대면적 OLED 디스플레이에 적용할 경우 투명도와 화질개선에 크게 기여할 수 있을 것으로 연구진은 내다봤다.

특히, 본 기술은 기존 진공 공정의 OLED 제조 방법과 달리, 유기층과 그래핀에 필름을 붙이는 방식(Lamination)으로 만들 수 있다. 따라서 보다 간단한 공정으로 OLED 제조가 가능하다. 향후 둘둘 말아 쓰는 형태(Roll to roll)의 연속공정을 이용한 제조기술로 발전해 나갈 전망이다.

또한, ETRI는 한화테크윈(주)과 함께 그래핀 투명전극을 OLED의 하부전극에도 적용하는 기술개발을 고품질 그래핀 박막 전극 소재 협력을 통해 진행 중이다. 관련 기술 개발 결과는 미국전기전자학회(IEEE)서 발행하는 나노포토닉스 분야(JSTQE) 저널의 온라인판에 게재되었다.

ETRI 이정익 소프트I/O인터페이스연구실장은“후발국의 거센 도전을 받고 있는 OLED 산업에서 본 기술은 후발국과의 초격차를 확대해 나가는데 기여할 수 있을 것으로 기대된다.”고 말했다.

본 연구 결과는 미래창조과학부 및 정보통신기술진흥센터(IITP)“미래광고 서비스를 위한 에너지절감형 환경적응 I/O 플랫폼 기술 개발” 과제와 산업통상자원부 및 한국산업기술평가관리원의“그래핀 소재의 OLED 투명전극과 박막봉지 적용을 위한 기판 사이즈 5.5.세대 이상의 그래핀 필름 및 OLED 소자/패널 기초 및 응용 기술 개발”과제를 통해 이뤄졌다.

ETRI는 향후, 금속을 얇게 그리드 형태로 만들어 면저항을 낮추는 기술과 크기를 모바일 디스플레이 크기로 대면적화 하는 기술을 내년 중 추가로 개발할 계획이다.

연구진은 본 기술개발을 통해 국제특허 출원 6건, SCI급 논문 6편의 성과를 올렸다.

향후 ETRI는 본 기술을 그래핀 필름, 디스플레이 패널업체 등에 기술이전 할 계획이다. 상용화시점은 3년 후로 보고 있다.

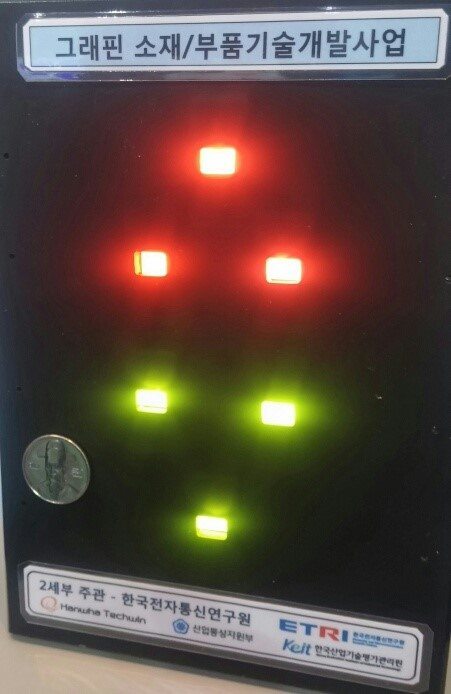

1. 그래핀 투명전극을 적용한 OLED의 점등 모습

2. 기존의 얇은 금속 전극을 갖는 OLED와 그래핀 전극의 OLED의 비교 사진(좌 : 그래핀, 우: 얇은 금속, Ag)

3. 기존의 얇은 금속 전극을 갖는 OLED와 그래핀 전극의 OLED의 비교 그래프

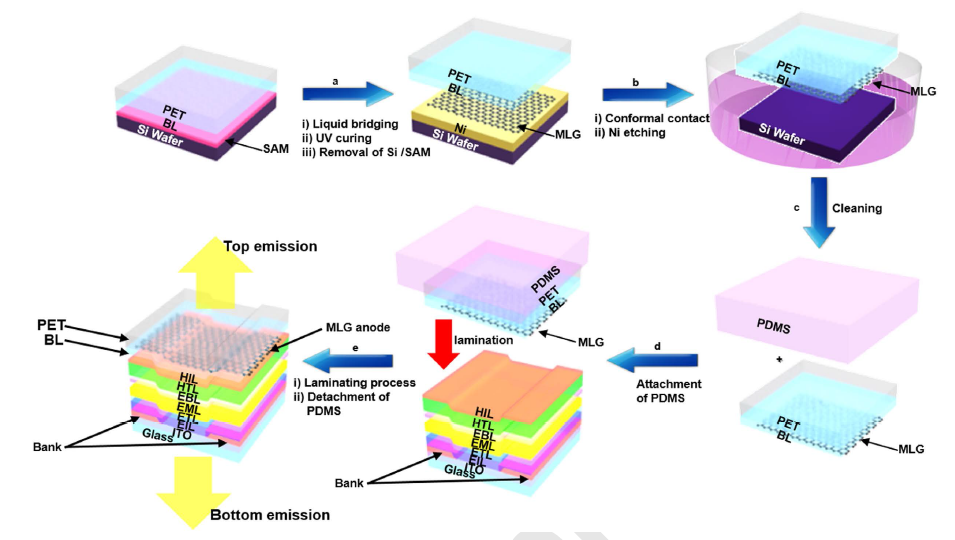

4. 라미네이션 공정을 이용한 OLED 제조에 사용되는 그래핀 투명전극을 포함하는 필름

5. 그래핀 투명전극 OLED의 제조 공정도

[공정설명]

표면처리가 된 기판을 이용하여 Bonding layer (BL)와 PET필름으로 구성된 접합필름을 제조한 이후 그래핀 투명전극을 Bonding layer 상부로 전사한다. 하부전극과 유기층으로 이루어진 기판에 그래핀 투명전극이 포함된 접합필름을 라미네이션 함으로써 그래핀 투명전극이 상부전극으로 사용되는 OLED 제조가 완성된다.

6. 다양한 색상의 그래핀 OLED

Heraeus Materials Korea의 김진환 팀장

12월 17일 열린 ‘2016년 유연 투명전극 및 필름 소재별 제조/공정 기술개발과 적용사례 세미나’에서 Heraeus Materials Korea의 김진환 팀장은 ‘전도성 고분자 기반 유연 투명전극 제조 및 공정 기술개발 동향과 적용사례’라는 제목의 강연을 통해 Heraeus의 대표적인 투명 전극 시리즈인 ‘Clevios’의 새로운 제품을 선보였다.

80% 이상의 고투명도와 면저항 500Ω/ㅁ 이하의 전도도를 가져 OLED 전극 등 디스플레이에 전자 부품으로 사용되는 투명전극은 크게 금속박막과 carbon allotrope, 전도성 고분자 세 종류로 나누어진다. Heraeus Materials는 SKC와 함께 전도성 고분자를 생산하는 대표적인 업체로 꼽힌다.

김 팀장은 많은 사람들이 Heraeus를 금괴와 은괴, 설비 금속 등을 생산하는 업체로 알고 있지만 현재는 디스플레이와 반도체 관련 chemical에 집중하고 있다고 설명하며 특히 대표적인 제품인 ‘Clevios’에는 20년 이상의 PEDOT 성분에 대한 노하우와 경험이 담겨있다고 발표했다.

기존 PEDOT:PSS 제품인 ‘Clevios™ P’는 독일 레버쿠젠에서 대부분 생산하며 기본적으로 열경화를 사용한다. 김 팀장은 ‘Clevios™ P’에 대해 “코팅 시 bluish한 색을 내며 두께에 따라 그 정도가 바뀐다.” 고 밝히며 전도성은 1000S/cm을 가지며 유리와 비슷한 굴절율을 가진다고 발표했다.

김 팀장은 기존 ‘Clevios’제품은 플렉시블 제품에 적용되기 충분한 연신율을 가지고 있지만 미래의 플렉시블 디스플레이에서는 더 높은 사양의 투명 전극이 요구되기 때문에 새로운 제품 개발이 중요하다고 하며 신제품인 ‘Clevios™ HY’를 소개했다.

‘Clevios™ HY’는 기존 ‘Clevios’ PEDOT:PSS 제품에 고전도성 투명전극인 Ag nano wire를 결합한 원리를 통해 개발되었다. Ag nano wire는 기본적으로 표면이 rough하기 쉬운데 이를 ‘Clevios’ PEDOT:PSS가 flat하게 만들어 보완해준다. 또한 유연성이 강하며 100Ω/ㅁ미만의 상대적으로 낮은 면저항을 가지고 있는 것이 특징이다. 김 팀장은 “특히 이번 신제품은 solvent base화하여 프린팅 공정에 쓰일 수 있다.”고 강조하며 ‘Clevios™ HYJET’라는 이름의 프린팅 공정 전용 PEDOT:PSS 투명전극을 개발 중에 있다고 밝혔다.

지난 10일 세미나 전문 기업 비즈오션이 주최한 ‘2016년 차세대 디스플레이 최신 동향과 첨단 산업적용 이슈 및 비즈니스 창출 세미나’가 한국기술센터에서 열렸다. 이날 처음 발표자로 나온 서울대학교 이창희 교수는 OLED가 미래의 디스플레이 기술이 될 것이기 때문에 업체들의 투자가 필요한 시점이라고 발표했다.

이창희 교수는 ‘디스플레이는 카메라의 해상도를 따라간다’고 말하며 UHD 해상도까지 개발된 상태지만 앞으로 더 높은 해상도로 갈 것을 전망했다. 더 높은 해상도로 갈수록 고객이 요구하는 디스플레이 성능은 높아질 것이라는 말도 덧붙였다.

현재 디스플레이 시장상황에 대해 이 교수는 ‘LCD는 마진이 떨어지고 있어 OLED로 시장을 개화해야 하지만, 아직 비싸고 capa가 적다’고 말했다. 또한 고객들이 삼성의 AMOLED 스마트폰에서 ‘‘액정이 나갔다’라는 말을 쓰는 것을 보면 아직 LCD와 OLED를 구분하지 못하는 것 같다’고 말하며, ‘OLED의 특성을 살린 투명, 플렉서블 디스플레이로 LCD와의 차이점을 알리고, 차별화 전략으로 시장을 열어야 한다’고 발표했다.

이창희 교수는 미래의 디스플레이로 프린팅 OLED를 꼽았다. 이 교수는 프린팅 OLED에 대해서 ‘프린팅 OLED는 진공증착보다 특히 청색의 수명이 떨어지지만 2~3년 후면 상용화 단계에 오를 것’이라고 말했다. 아직 재료 측면에서 보면 부족하지만 제조 원가 절감과 빠른 tact time, 재료 사용 효율 등의 장점이 시장을 개화할 수 밖에 만들 것이라고 덧붙였다. 이러한 이유 때문에 삼성과 LG에서도 개발을 진행하고 있다.

이창희 교수는 LCD는 산업 주기 중 성숙기로 당분간 시장을 주도하지만 OLED 기술이 빠르게 발전하여 차세대 디스플레이 시장의 주역이 될 것으로 전망했다. OLED TV는 가격 경쟁력을 확보하기 위해 프린팅 기술을 바탕으로 한 대면적 OLED의 양산이 시급한 점을 언급했다. 현재 OLED의 capa가 LCD에 비해 100분의 1도 안되어 수요량이 있어도 공급이 따라가지 못할 수 있기에 업체들에게 투자의 필요성을 제기했다. 고객의 수요가 많으나 공급이 적으면 시장 개화의 지연이 있을 것이라고 덧붙였다.

< Display 시장 전망 [출처 : 이창희 교수 발표자료]>

이충훈, Chief Analyst, UBI Research

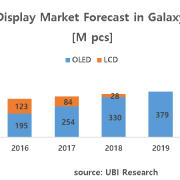

BOE가 2018년부터 Gen10.5 LCD 라인을 가동하기 위해 막대한 투자를 집행할 예정인 가운데 Apple과 삼성전자, LG전자, Panasonic 등 주요 세트 메이커들이 스마트폰용 디스플레이와 프리미엄 TV용 디스플레이를 LCD에서 OLED로 전환할 계획을 수립하고 있어 2018년 이후에는 LCD 업계에 불황이 닥칠 가능성이 높아지고 있다.

현재 LCD 업계에서 수익을 창출할 수 있는 부분은 스마트폰용 LTPS-LCD이다. 올해 스마트폰 예상 시장은 약 15억개이며 이중 삼성전자와 Apple이 각각 20%와 15%의 시장을 점유하고 있다. OLED가 사용되는 부분은 2억개 미만이다.

하지만 2018년 이후에는 양상이 많이 달라지게 된다. 우선 LCD 패널만 사용하던 Apple이 빠르면 2017년, 늦어도 2018년부터는 디스플레이 물량의 40% 정도를 OLED로 전환할 것으로 예상된다. Apple은 JDI와 LG디스플레이, 삼성디스플레이의 flexible OLED 패널을 테스트 중에 있으며, 이들 3개사에게 2017년부터 iPhone에 flexible OLED를 채택할 수 있도록 투자를 권유하고 있다. 총 Capa.는 Gen6 기준 60K이다. 삼성디스플레이와 LG디스플레이의 Gen6 라인 신규 투자가 모두 2016년부터 진행될 예정이기 때문에 이론적으로는 2017년부터 물량 공급이 가능하다.

출처) UBI Research database

Gen6 라인에서 5인치 flexible OLED를 생산할 경우 60K Capa.에서 수율을 50%로 가정하면 연 65백만개가 생산 가능하며 80%로 가정하면 약 1억개가 나올 수 있다. Apple의 2017년 iPhone 예상 출하량을 2.7억대로 추산하면 50~60% 수율 범위내에서는 약 25%의 디스플레이가 LCD에서 OLED로 바뀌게 되며, 수율이 80%에 도달하면 40% 정도의 교체가 발생한다. Apple에 스마트폰용 LCD를 공급하고 있는 LG디스플레이와 JDI, Sharp는 매출과 영업 이익에 큰 악영향을 받게 된다. Apple의 디스플레이 교체만으로도 이들 3개사의 사업은 적자 구조로 돌아 설 수도 있다.

더욱이 Apple은 저가폰은 생산하지 않고 있어 추후 iPhone의 모든 디스플레이가 OLED로 바뀔 수도 있음을 가정하면 Apple에 의해 모바일 기기용 LCD 업계는 3년후부터 사업이 휘청거릴 수 있다.

삼성전자 역시 갤럭시에 사용하는 LCD를 점차 OLED로 전환하고 있는 추세이다. 2015년은 예상 출하량 3억대 중 50%인 1.5억개에 OLED를 탑재하고 있으나 추후 flexible OLED와 rigid OLED 탑재 물량을 늘려 나갈 것으로 예상된다. 특히 Apple이 2017년부터 flexible OLED 탑재를 추진하고 있어 OLED를 주력으로 삼고 있는 삼성전자는 Apple 보다 flexible OLED 사용을 늘릴 것으로 전망되며 2019년부터는 갤럭시의 모든 디스플레이가 OLED로 전환될 것으로 예상되고 있다.

이러한 가정하에서는 2020년 예상 스마트폰 시장 약 20억개에서 삼성전자와 Apple의 예상 시장 7억개가 OLED를 사용할 수 있다고 볼 수 있다.

삼성디스플레이는 자사가 생산하고 있는 OLED를 사용할 세트 업체 진영을 강화하고 있다. 삼성전자 이외에 Motorola와 Huawei등 다양한 업체들에게 OLED 패널을 공급하고 있으며, 새로운 강자로 급부상하고 있는 Xiaomi에도 2016년부터 OLED 패널을 공급할 예정이다. 2017년부터 스마트폰용 디스플레이가 LCD에서 OLED로 급 전환되면 현재 TFT-LCD 라인을 증설하고 있는 중국 디스플레이 업체들은 막대한 악영향이 시작될 것으로 예상된다.

또한 프리미엄 TV 시장에서는 LG전자가 올해 IFA2015에서 향후 OLED TV 사업에 집중할 것을 언급하였고, 이 일환으로 LG디스플레이는 현재 보유하고 있는 Gen8 34K를 내년까지는 60K로 확대할 계획이다. 더불어서 65인치 시장에 대응하기 위해 Gen9.5 라인 투자도 검토 중에 있다. Panasonic은 올해 초 TV 사업에서 철수 할 것으로 언급하였지만 계획을 수정하여 내년부터는 OLED TV를 일본과 유럽에 판매할 계획이다.

삼성 진영에서도 더 이상 OLED TV 사업에 손을 놓고 있을 수 없기 때문에 2016년에 TV용 Gen8 OLED 라인 투자에 대한 이야기가 가시화되고 있다. OLED TV 시장은 올해 약 35만대 수준에 불과할 것으로 전망되지만 Panasonic이 가세하는 2016년은 120만대까지 확대될 것으로 추정된다. 55인치 이상 TV 시장에서 OLED TV 점유율은 4%에 불과할 것으로 예상되지만 프리미엄 TV 시장에서는 10% 이상의 의미 있는 수치가 될 전망이다.

삼성디스플레이가 2016년 TV용 Gen8 OLED 라인을 투자하게 되면 2017년 후반부터는 삼성전자에 물량 공급이 가능해진다. OLED용 Gen8 라인은 최소 투자가 60K를 넘어야 손익분기점에 도달 할 수 있기 때문에 추후 삼성디스플레이는 최소 60K는 연속 투자 할 것이라고 가늠할 수 있다.

이러한 상황에서는 LCD 업계는 비상이 걸릴 수 밖에 없다. 첫번째로는 Sharp가 더 이상 버티기 어려워진다. Apple에 iPhone용 TFT-LCD를 삼성전자에 TV용 LCD를 공급하고 있는 Sharp는 주요 고객을 잃게 되기 때문이다. 두번째로 이들 업체들에게 LCD 패널을 판매하고 있는 BOE와 AUO, JDI 역시 OLED 생산 준비가 되어 있지 않기 때문에 타격은 불가피하다.

BOE는 Gen10.5 라인 가동으로 향후 디스플레이 업계에서 선두 주자로 도약할 계획을 가지고 공격적인 투자를 진행하고 있어 2018년 이후에는 오히려 주요 cash cow가 사라져 경영 압박이 가중될 수 있다.

유비산업리서치가 12월 4일 개최한 ‘2015 OLED 결산 세미나’에서 한양대학교 박진성 교수는 ‘OLED용 산화물 TFT 기술 동향’이라는 제목의 강연을 통해 산화물 TFT와 관련된 산업, 기술적 이슈를 되짚고 2016년 주목해야 할 TFT 기술에 대해 생각해보는 시간을 가졌다.

Oxide TFT는 a-Si TFT에 비해 mobility와 대면적 균일도가 높다는 장점이 있어 대면적 OLED 패널 중심으로 적용되는 추세이며 LG 디스플레이의 OLED TV에 적용되고 있다.

박 교수는 oxide TFT에 관련해서 크게 4가지 이슈가 있다고 밝혔다. 먼저 신뢰성에 대한 이슈에 대해 발표했다. 기본적으로 oxide TFT는 비정질 상태이지만 결정화할 경우 density와 결정성이 높아지기 때문에 산소가 빠져나가지 않고 제자리를 지키고 있어 defect이 적으며 신뢰성이 높다. 일본의 SEL과 Sharp는 CAAC(C-Axis Aligned Crystal) 구조와 관련된 oxide TFT 논문을 발표하였으며, 코넬 대학에서는 기판의 온도를 올리고 산소의 분압을 조절해서 CAAC oxide TFT를 제작했다.

두 번째 이슈로는 조성비가 있다고 밝혔다. 박 교수는 조성비는 TFT의 이동도에 가장 밀접하게 연관되어 있는 특성이라고 발표하며 최근에는 IGZO(Indium Gallium Zinc Oxide)를 중심으로 연구가 진행되었지만 다른 조성비를 가진 oxide TFT에 대한 연구결과도 지속적으로 나오고 있다고 밝혔다. 예를 들어 ITZO(Indium Tin Zinc Oxide)는 이동도가 30cm/V·Sec까지 올라간다는 성과가 나오기도 했으며 BOE에서 관련 연구를 하고 있다. 또한 IZTO에 G을 추가한 IGZTO는 이동도와 신뢰성이 더 올라갔다는 연구결과가 발표되었으며 ZnON(Zinc Oxide Nitride) TFT는 100cm/V·Sec까지 이동도가 올라갈 수 있다는 연구결과가 발표되었다. BOE는 ZnO TFT를 적용해 14.1인치의 AMOLED의 데모버전을 선보이기도 했다.

세 번째 이슈로는 소자의 구조가 있다고 발표했다. 박 교수는 top gate구조를 oxide TFT에 사용할 경우 기생 capacitor를 없앨 수 있어 효율을 높일 수 있지만 oxide TFT에 적용할 경우 공정이 어렵다는 단점이 있다고 밝히며 “하지만 JOLED에서 self-align을 사용할 경우 mask 수를 줄일 수 있고 특성이 좋아진다는 연구결과가 나왔으며 같은 구조를 LG 디스플레이에서 OLED TV에 적용하고 있다.”라고 발표했다.

박 교수는 마지막 이슈로 소자의 안정성을 꼽았다. Oxide TFT는 빛과 산소, 수소, 수분에 특성이 하락하는 degradation 현상이 나타날 수 있다. 특히 수소가 안정성에 큰 영향을 준다고 발표했다. 박 교수는 현재 OLED TFT의 주류는 LTPS이지만 패널이 대면적화 될수록 oxide와 LTPS와의 기술 경쟁이 나타날 것이고 cost efficiency와 해상도 등 다양한 factor에서 높은 성능을 발휘하는 TFT가 시장을 장악할 것이라고 밝히며 발표를 마쳤다.

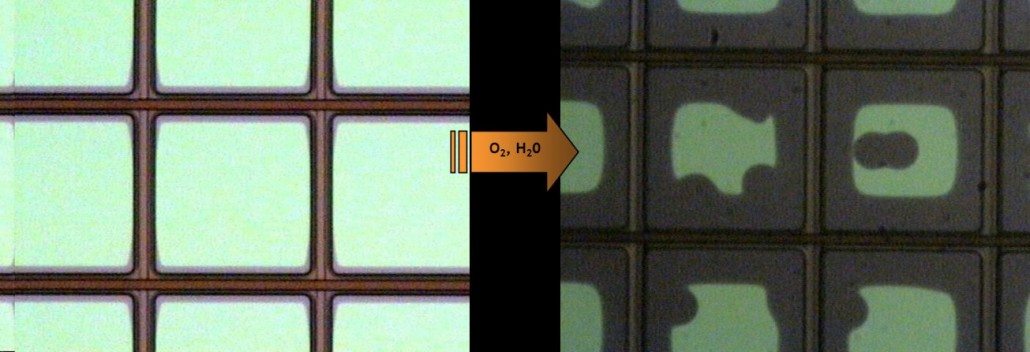

4일 유비산업리서치가 개최한 ‘2015 OLED 결산 세미나’에서 고려대학교 홍문표 교수는 ‘Flexible AMOLED용 Gas Barrier 기술개발 현황’이라는 제목의 강연을 통해 플렉시블 OLED의 개요와 기술적인 이슈, 플렉시블 OLED에 적용되는 encapsulation들에 대하여 심층적으로 이해하는 시간을 가졌다.

플렉시블 디스플레이는 기존의 평판 디스플레이의 특성을 그대로 유지하면서 기존 유기기판이 아닌 깨지지 않으며, 휘거나 구부리거나 말 수 있는 유연한 기판 위에 제작된 디스플레이를 의미한다. 홍 교수는 플렉시블 디스플레이는 소비자와 패널 maker를 동시에 만족시킬 수 있는 차세대 디스플레이라고 강조하며 OLED가 LCD보다 더 유용하게 적용할 수 있는 분야라고 밝혔다.

플렉시블 디스플레이에는 크게 기판과 TFT array 공정, 디스플레이 공정 이라는 3가지의 기술적인 이슈가 있으며 application과 cost 등 부수적인 이슈들이 있다. 이 날 홍 교수는 기판, 디스플레이 공정에 대한 핵심 기술에 대한 내용을 발표했다.

플렉시블 디스플레이에는 유리기판이 아닌 휘어질 수 있고 충격에 강한 플라스틱 기판을 사용한다. 그래서 플라스틱 기판을 다루는 handling 기술은 플렉시블 디스플레이 제작에 핵심적인 기술로 꼽힌다. 홍 교수는 “Handling 기술에는 adhesive를 사용해서 플라스틱 기판을 carrier glass에 붙이고 공정을 진행하는 film lamination 방식과 PI기판을 carrier glass에 코팅한 후 공정을 진행하는 vanish coating 방식이 주요하게 쓰인다.”고 밝히며 어떤 방식을 사용하던지 플라스틱 기판을 glass에서 떼내는 debonding 기술이 수율에 결정적인 역할을 한다고 강조했다.

홍 교수는 이어서 디스플레이 공정 중 encapsulation 기술에 관해 논했다. Encapsulation 기술은 디스플레이의 수명을 증가시키기 위해 OLED panel의 성능에 영향을 주는 수분과 산소의 투습을 방지하는 기술을 말하며 OLED panel의 수율을 결정짓는 핵심 공정이기 때문에 각 OLED panel 제조 업체는 최적의 encapsulation 기술을 찾는데 집중하고 있다.

현재 플렉시블 OLED에 적용되는 encapsulation의 핵심 이슈로는 barrier coating에 대한 것이 가장 중요하게 꼽힌다. Barrier coating은 기존 유리기판을 플라스틱으로 대체하면서 발생하는 한계를 극복하기 위해 플라스틱 기판에 부착하는 코팅을 말한다. 플렉시블 encapsulation에는 기존 glass encapsulation에 쓰이는 can type나 frit seal과 같은 기술이 사용될 수 없기 때문에 플렉시블에 적용 가능한 face seal이나 TFE과 같은 기술이 사용된다. 또한 투습되는 산소와 수분의 양은 10-6g/m2day이하가 되어야 하기 때문에 고성능의 barrier coating 기술이 필요하다.

플렉시블 OLED에 barrier coating이 사용될 때 일반적으로 3가지 문제가 발생한다. 먼저 물리적으로 크랙이나 파티클이 발생할 수 있다. 이와 관련하여 홍 교수는 공정 관리를 잘해주면 해결 가능하다고 밝혔다. 두번째로는 플라스틱 필름의 표면에 마이크로 단위 크기의 defect가 발생할 수 있다. 이에 대해서는 공정을 최적화해서 해결 가능하다고 밝혔다. 마지막으로 나노사이즈의 pin hole이 생기는 문제가 발생할 수 있는데 이에 대해서는 barrier coating을 다층박막으로 형성해 해결할 수 있다고 밝혔다.

홍 교수는 보통의 OLED 패널을 제작할 때는 encapsulation 층의 두께가 크게 이슈가 되지 않지만 플렉시블 OLED 패널을 제작할 때는 두께가 핵심적인 이슈가 된다고 강조하며 PECVD로 passivation 층을 올리고 그 위에 gas barrier cover plate를 합착하는 hybrid 구조의 encapsulation이 이에 대한 솔루션이 될 수 있다고 발표했다.

또한 Hybrid encapsulation 제조 시 가장 적합한 공정 기술은 R2R이지만 CVD를 R2R에 적용할 경우 적절한 특성이 나오지 않기 때문에 sputtering을 사용하는 방향으로 연구되고 있다고 하며, sputtering 장비에 반사판을 설치하여 중성화 빔이 방출하도록 유도하면 target 박막을 안정화시켜 기존 sputtering 공정 중에 발생되는 defect를 줄일 수 있다고 밝혔다.

12월 4일 유비산업리서치가 개최한 ‘2015 OLED 결산 세미나’에서 유비산업리서치의 이충훈 대표는 ‘AMOLED 패널 산업 동향과 시장 전망’이라는 강연을 통해 2015년까지의 OLED 산업을 정리하고 2016년 OLED 시장을 전망하는 시간을 가졌다.

이 대표는 플렉시블 OLED와 관련된 두 가지 이슈를 발표했다. 첫번째 이슈는 폴더블 디스플레이로 폴더블의 종류에는 안쪽에 디스플레이가 나오는 인폴딩과 바깥쪽에 디스플레이가 나오는 아웃폴딩 방식이 있다고 밝히며 현재 주력으로 개발하고 있는 방식은 인폴딩 방식이라고 발표했다. 또한 이런 기술들이 앞으로 ‘FinTech(Financial과 technology의 합성어. 모바일, SNS, 빅데이터 등의 첨단 기술을 활용해 기존 금융 기법과 차별화 된 새로운 형태의 금융기술을 의미한다.)’ 에 유용하게 쓰일 것이라고 전망했다.

플렉시블 디스플레이의 또 다른 이슈로는 필름 적용이라고 밝혔다. 플렉시블 디스플레이의 수율을 올리기 위해서는 커버글래스를 빼고 대신 필름을 깔아야 하지만 이 경우 터치 촉감이 안 좋아질 수 있기 때문에 촉감을 높이기 위해 폴리싱 등의 기술이 적용되어야지 소비자들의 마음을 얻을 수 있다고 강조했다.

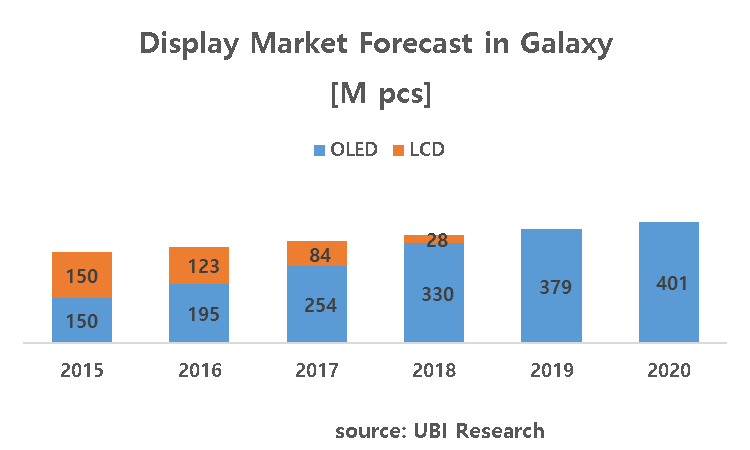

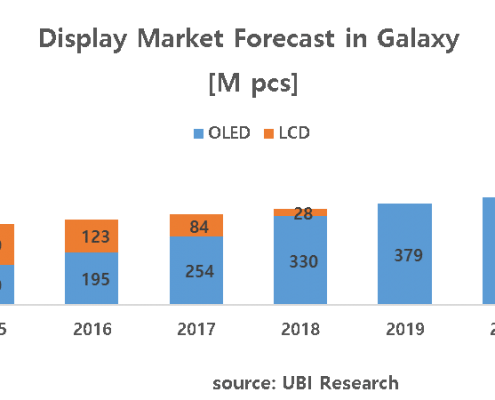

시장과 관련해서 이 대표는 2020년까지 전 세계 스마트폰 시장이 약 2,000M대까지 성장할 것이며 이 중 삼성전자는 약 400M를 차지할 전망이라고 밝혔다. 또한 갤럭시 시리즈에 적용되는 디스플레이 중 OLED의 비중은 점점 늘어나 2019년에는 대부분의 galaxy 제품이 AMOLED panel을 탑재할 것 예상했다. 이 중 플렉시블 OLED는 약 280M, rigid OLED는 약 120M가 될 것이라고 전망하였다. OLED TV 시장도 2020년까지 약 1,100만대 규모로 성장할 것으로 예상되어 재료나 장비 시장이 폭발적으로 성장할 것이라고 예상했다.

현재 디스플레이 시장은 저성장 국면에 접어들고 있어 각 업체들은 신기술 개발과 생산성 증대를 통해 시장 경쟁력 강화에 총력을 기울이고 있다. 삼성 디스플레이는 본격적으로 OLED 패널에 대한 외부 업체 공급 활성화에 나서고 있으며, LG디스플레이는 세계 최대 규모로 OLED 중심의 P10 공장 건설 등에 총 1조 8,400억원 규모의 투자를 결정했다고 밝혔다.

이 대표는 플렉시블 OLED가 발전할수록 현재 모바일 디스플레이의 해상도 경쟁은 자연스럽게 없어지게 될 것이라고 전망하며, LTPS-LCD 시장이 축소되어 관련 패널 업체인 BOE와 Sharp, JDI, LGD의 매출이 줄어들 것이라고 예상했다.

또한 삼성전자도 2018년부터 OLED TV 판매를 시작할 것으로 전망하며 삼성전자에 LCD 패널을 공급하던 Sharp와 AUO, CSOT 매출이 줄어들 것이라고 밝혔다. 결론적으로 OLED 시장이 커질수록 기존에 LCD를 취급하던 업체들의 입지가 약화될 것이고 OLED 패널 생산과 관련된 업체들의 입지가 크게 강화될 것으로 전망했다.

이와 관련하여 한국 디스플레이 패널 업체가 앞으로 어떻게 될 것인지에 대한 질문에 이 대표는 LCD와 OLED가 시장을 주도하였을 때는 set업체들이 시장을 결정지었지만 OLED가 시장을 통합하게 된다면 디스플레이 패널 업체가 ‘Rule Maker’로 거듭날 것이라고 강조하며 그 중심에는 LG 디스플레이와 삼성 디스플레이가 있을 것으로 전망했다.

유비산업리서치가 개최한 ‘2015 OLED 결산 세미나’에서 덕산 네오룩스 CSO 강성기 전무는 OLED용 발광 재료 업체들이 성장하기 위해서는 OLED TV와 새로운 어플리케이션을 통한 OLED 디스플레이 시장 확대가 되어야 한다고 발표했다.

강성기 전무는 ‘OLED용 유기소재 기술, 산업 동향’이라는 주제로 발표하면서 현재 OLED 발광 재료 value chain을 소개했다. 이에 강 전무는 ‘OLED 발광 재료 시장은 현재 규모에 비해 player가 많아서 전반적인 OLED 디스플레이 시장 확대가 필수적’이라고 강조했다. 하지만 OLED 디스플레이가 LCD 디스플레이에 경쟁력을 갖추기 위해서는 OLED TV시장이 성공적으로 확대되어야 하며, OLED의 특징을 활용한 새로운 어플리케이션 시장 창출이 필요하다고 덧붙였다.

OLED 시장을 확대하기 위해서는 OLED TV와 flexible, transparent등에 필요한 요구 조건을 갖추고 있는 OLED용 발광 재료와 부품 소재의 개발이 시급하다. 강성기 전무는 ‘지금은 OLED용 발광 재료, flexible/transparent관련 신 기능 소재 개발과 함께 Next OLED를 위한 신기술 seeds 육성이 필요한 상황’이라고 강조하였다.

LG의 본격적인 OLED TV 마케팅과 Apple의 OLED panel 적용에 대한 관심, Samsung 스마트폰의 전모델 AMOLED 적용 가능성 등 앞으로 OLED 시장이 급격히 성장할 것으로 기대되는 가운데 OLED 발광재료와 신기능 부품/소재 산업 또한 크게 성장할 것으로 기대된다.

Dr. Mauro Riva, SAES Group’s OLED/OLET business developer, kindly answered a few questions regarding OLED for OLEDNET. He will be speaking at the 2nd OLED KOREA Conference (February 24-25, 2016) in Seoul, Korea.

With much thanks to Dr. Riva for taking the time to answer some questions, here is the full script of the interview.

I believe that OLEDs have just to leverage on their unique, distinctive properties, in order to enable brand new market segments, rather than entering competition in already crowded and established markets. I mean that the specificities of organic materials make them the only candidates for creating an entire future portfolio of portable, flexible, feather-light and, possibly, low power high definition display devices.

Thus, the ability to generate really new, fancy, conformable and sustainable displays is, in my opinion, the first ingredient to boost OLED’s marketability. The second ingredient could be, in the long run, lower raw material and manufacturing costs, with respect to competing display technologies.

As an advanced materials Company, SAES Group have developed a comprehensive portfolio of functionalized polymer composites, to be integrated in a plurality of OLED device architectures. For this reason, an OLED specific conference is the perfect place to directly discuss the important theme of encapsulation, with the people working everyday on this peculiar technology. We wanted to have a direct and frank debate with scientists and technicians specifically involved in OLEDs, rather than in general IT themes, in order to be far more focused on the manifold organic diode encapsulation issues.

I think that OLEDs are nowadays facing the same issues they had since the beginning: basically, OLED materials are extremely sensitive to oxidizing agents and, especially, to moisture. This requires encapsulation materials with exceptionally high barrier properties, and active fillers or getters, capable of absorbing water on a single molecule basis. The optimization of many functional properties in single encapsulating materials is a very complex materials science problem. The fact that OLED materials can also be very sensitive to heat or radiations, generates many process constraints as well.

It turns out that encapsulation materials must be specifically engineered taking into account the OLED structure, the device architecture, the chemical and physical nature of the materials and, nevertheless, the specific processes to be applied. Perfecting OLED encapsulation is thus a very challenging task, which requires deep technical interaction between advanced encapsulation materials providers and OLED makers.

As far as the Organic Electronics Business Development Area is concerned, we provide a very large portfolio of active edge sealants, active transparent fillers, dispensable getters. These products come as the result of our deep know-how in functional polymer composites, and they are specially tailored to address customers’ specific OLED designs and processes. Leveraging on our functional polymer composite technology, we have been able to develop solventless formulations, with water sorption capacities exceeding 13 percent in weight and very high flexibility and adhesiveness for fully bendable devices. Our products can be applied via screen printing, blading, syringe, ink-jetting, ODF and even be employed in thin film encapsulation structures, to make them simpler and more reliable.

Together with the functional polymer composite based products, we also provide high performance tape dryers, as thin as 110 microns, for R&D and small scale bottom emission OLEDs. Another important class of products is related to AlkaMax: this technology offers an efficient and safe method of depositing ultrapure alkali metals. Our alkali metal dispensers and pills keep the alkali metal pure in the form of a stable salt, until it is thermally activated in the evaporation chamber.

We see syringe dispensing as one of the main methods for dispensing our functional polymer composites. Ink-jetting is also becoming more and more widespread, together with ODF, especially for active fillers. As of today, we get the most revenues in this field from PMOLED makers. The AMOLED market is broadening, and we have some very good customers there as well, who are especially in need of effective solutions for smartphone and tablet size high definition displays. OLED lighting is still early stage, but we are already collaborating with the major players in that field, so far at R&D or pre-production stage. The main market for our products for the organic electronics market is indeed Asia.

We have many collaborations worldwide, with other material companies as well. Regarding the functional polymer composite technology, we are collaborating in the areas of organic electronics, specialized food packaging and gas barrier films.

We are also engaged in very fruitful collaborations with specialized equipment makers.

I would just kindly invite everyone who is interested in OLED encapsulation to visit our website and to directly contact us, for deepening all the technical aspects about our product portfolio.

The proactive and collaborating approach with our customers and the Research and Innovation focus have always been the heart of our Company way of doing: the OLEDs world offers us a real exciting and challenging arena for making innovation happen, together with all the players involved in this fascinating emerging technology.

4일 역삼동 HJ컨벤션센터에서 유비산업리서치가 개최한 ‘2015 OLED 결산 세미나’의 첫 번째 발표자로 LG디스플레이의 김정현 TFD 사업운영단장이 투명과 플렉서블 디스플레이의 가치를 소개했다.

김정현 단장은 ‘투명/플렉서블 디스플레이의 미래’라는 주제로 발표하면서 디스플레이 전체적인 개발 동향과 시장성을 정리하였다. 현재 디스플레이 시장은 OLED로 변화하고 있지만 성장률이 낮아지고 있어 신시장 창출의 필요성에 대해 덧붙였다. 김 단장은 ‘새로운 시장의 돌파구가 필요한 시점이고, 투명 플렉서블 디스플레이가 주역이 될 수 있다’고 말하면서 OLED로 구현할 수 있는 투명 플렉서블 디스플레이의 시장성에 대해 언급했다.

또한 투명 플렉서블 OLED 디스플레이가 플라스틱 기판, 저온공정기술, 모듈 등에서 요구하는 기술 수준이 높지만 투명과 플렉서블 OLED 디스플레이의 가치를 소개하면서 관련 기술개발의 필요성을 강조하였다. 김 단장이 말한 투명 디스플레이의 가치는 집안 인테리어를 통한 공간 확장성과 공공 시설에서의 소통의 확장성과 안정성 증가, 기존 투명한 곳의 AR 정보 제공, 전망대나 전시회에서의 감성적인 체험 및 즐거운 제공 등을 꼽았다. 플렉서블 디스플레이의 가치에서는 얇고 가벼운 휴대성과 디지털 보드를 통한 활용성, 디자인 자유도를 통한 공간 확장성 등을 언급했다.

김정현 단장은 투명 플렉서블 디스플레이가 적용될 수 있는 유력한 시장으로서 자동차용 디스플레이 시장 언급하며 ‘무인/전기 자동차로 변화하고 있는 자동차 시장의 트렌드를 미루어보아 내부 인테리어에서 디스플레이의 활용도가 높아질 것으로서 자동차 업계에서 OLED 디스플레이를 먼저 찾을 것’이라고 발표했다.

LG디스플레이의 김정현 단장은 투명 플렉서블 디스플레이를 이용한 다양한 application이 소개되는 LG디스플레이 영상과 함께 미래의 디스플레이 방향을 제시하며 발표를 마쳤다.

LG디스플레이는 지난 26일 이사회를 열어 세계 최대 규모로 OLED 중심의 P10 공장 건설 등에 총 1조 8,400억원 규모의 투자를 결정했다고 밝혔으며, 삼성 디스플레이는 본격적으로 OLED 패널에 대한 외부 업체 공급 활성화에 나서고 있다. 하지만 현재 디스플레이 시장은 저성장 국면에 접어들고 있어 각 업체들은 신기술 개발과 생산성 증대를 통해 시장 경쟁력 강화에 총력을 기울이고 있다.

12월 4일 유비산업리서치에서 개최하는 ‘2015 OLED 결산 세미나’는 디스플레이 산업에 대한 시장 경쟁력 강화에 대한 이슈를 미래 성장동력인 투명 플렉서블 기술과 발광재료, 장비, AMOLED 패널 산업, oxide TFT 기술, OLED 제조 기술 등 다양한 주제의 강연을 통해 재고해볼 수 있을 것으로 기대된다.

LG디스플레이의 김정현 단장은 ‘투명 플렉서블 디스플레이의 미래’라는 제목의 강연을 통해 투명 디스플레이의 현재 개발동향과 미래에 대한 전망에 대해서 심도 있게 논할 예정이다. 투명디스플레이는 디스플레이가 나타나는 영역이 투명해 뒤의 사물을 볼 수 있는 형태의 디스플레이이다. 플렉시블 디스플레이는 내구성과 디자인 자유도가 높은 장점이 있기 때문에 투명 플렉시블 디스플레이는 기존 투명 디스플레이보다 더 다양한 적용분야가 있을 것으로 전망된다. 김 단장은 이번 강연에서 LG디스플레이가 생각하는 플렉시블과 투명 디스플레이의 가치와 application에 관해 구체적으로 발표할 예정이다. 패널 업체들은 이번 발표를 통해 투명 플렉시블 패널 개발이 디스플레이 산업에 미칠 영향과 앞으로 나아가야 할 방향에 대해서 알 수 있을 것으로 보인다.

덕산네오룩스 강성기 전무는 ‘AMOLED용 유기재료의 기술, 산업 동향’라는 제목의 강연을 할 예정이다. 강 전무는 이번 발표에서 발광재료 시장의 현재 상황과 앞으로 나아가야 할 방향에 대해서 논할 예정으로서, 특히 플렉시블 디스플레이와 R2R공정, 투명디스플레이 등에 대한 개발 이슈를 논하고 적용 가능한 소재에 대해 발표할 예정이다.

이 밖에 순천향대학교의 문대규 교수와 한양대학교 박진성 교수, 고려대학교 홍문표 교수는 ‘OLED 제조기술 동향(문대규 순천향대 교수)’와 ’OLED용 산화물 TFT 기술 동향(박진성 한양대 교수)’, ‘플렉시블 OLED용 가스 베리어 기술(홍문표 고려대 교수)‘라는 주제로 OLED의 backplane과 발광층, encapsulation 등에 관해 종합적으로 발표할 예정이다. 또한 유비산업리서치의 이충훈 대표이사는 ‘AMOLED 패널 산업 동향과 시장 전망’ 이라는 주제로 현재의 OLED 산업과 기술을 분석하고 이를 통해 2016년의 디스플레이 사업 판도를 전망할 예정이다.

미국의 디스플레이 제조 업체인 Planar는 미 서부 시간 기준 11월 30일 오후 4시부터 진행된 ‘Planar Look Thru OLED Transparent Display Webinar’를 통해 투명 디스플레이의 특징을 논하고 2016년 2월부터 양산 예정에 있는 제품에 대한 정보를 공유했다.

투명 디스플레이는 디스플레이가 나타나는 영역이 투명해 디스플레이의 영상과 뒤의 사물을 함께 볼 수 있는 형태의 디스플레이를 말한다. 기존 디스플레이 산업의 범위를 넓히고 다양한 응용 제품을 창출할 수 있는 잠재가치가 매우 큰 기술로 최근 각광받고 있다.

Planar는 “투명 디스플레이는 일반 디스플레이와 달리 픽셀이 투과부와 발광부로 나누어진다.”고 밝히며 RGB 서브 픽셀은 발광부에 위치해 발광한다고 강조하며 일반 디스플레이의 블랙이 투명 디스플레이에서는 투명한 상태가 되며 화이트는 불투명 상태가 되는 차이가 있다고 밝혔다.

투명디스플레이의 성능을 결정짓는 요소들에는 투과율, 휘도, 색재현율 등이 있다. 이와 관련해서 Planar는 투명 디스플레이의 투과율은 고정된 것이 아니라 외부광의 영향을 받는다고 발표하며 주변 휘도가 높을수록 투과율이 높다고 밝혔다. 또한 사람들이 높은 색재현율을 가진 디스플레이를 볼 때 원래 휘도보다 높게 지각하는 현상이 있다고 밝히며 이런 측면에서 투명디스플레이의 color gamut은 중요한 factor가 된다고 발표했다.

2015년 초 Planar는 55인치 투명 OLED 디스플레이의 시제품을 공개했다. Planar는 이 제품에 대한 예약주문을 받고 있으며 2016년 2월 양산을 목표로 하고 있다고 밝혔다. 해당 패널의 기본적인 사양도 공개하였으며 45%의 투과율과 NTSC 100%의 색재현율, Full HD(1,920×1,080)의 해상도를 가지고 있다고 밝혔다. Input source로는 HDMI 단자 4개, display port 1개, 총 5개가 있다.

Planar는 “해당 패널에는 IR(Infra-Red) frame의 32개의 포인트로 동작하는 IR touch 시스템을 옵션으로 장착할 수 있다.”고 발표하며, “Touch film으로 작동하는 touch 시스템보다 정확도는 떨어지지만 투과도를 높이기 위한 불가피한 선택이었으며, 새로운 touch 시스템 적용을 위한 연구를 지속적으로 하고 있다.”고 밝혔다.

55인치 패널의 기본가격은 USD 15,000 미만부터 시작이라고 발표하며 사전예약을 받고 있다고 밝혔다. 수명은 어떻게 되냐는 질문에 “투명 OLED의 수명을 결정하는 요소는 매우 많지만 기본적으로 LT 50에서 20,000시간의 수명을 가지는 것으로 측정되었다.”라고 밝혔으며 태양광에 대한 영향이 있냐는 질문에는 “OLED 물질은 태양광에 약한 특성이 있으며 양산예정에 있는 제품은 기본적으로 실내용으로 개발되었다.”라고 답변했다.

이번에 공개된 Planar의 제품에 사용된 투명 OLED 패널은 삼성디스플레이에서 공개한 투과율 45%, 해상도 1920 x 1080, 밝기 400 nit의 투명 OLED panel과 동일하기 때문에 삼성디스플레이의 투명 OLED panel을 적용한 것으로 예상된다.

양산예정에 있는 Planar의 투명 OLED 디스플레이

LCD에 대한 중국 디스플레이 기업들의 공격적인 투자에 대응하기 위해 삼성디스플레이와 LG디스플레이는 flexible OLED와 TV용 대형 OLED 패널을 주축으로 OLED 사업에 대한 투자를 늘리고 있다.

LG 디스플레이는 ‘OLED 알리기’를 통한 공격적인 마케팅을 지속하고 있으며 삼성 디스플레이는 본격적으로 외부 업체 공급 활성화에 나서고 있다. 애플도 차기 제품에 OLED를 적용할 것으로 예상되면서 디스플레이 산업에서 OLED 시장이 크게 확대될 것으로 기대를 모으고 있다.

다가올 2016년의 OLED 사업의 동향과 방향제시를 위해 유비산업리서치(대표 이충훈)는 오는 12월 4일 서울 강남구 HJ컨벤션센터에서 『2015 OLED 결산 세미나』를 개최한다고 밝혔다.

이 자리에서 유비산업리서치 이충훈 대표이사는 한국기업을 중심으로 한 OLED 산업의 현재 현황을 분석하여 2016년의 OLED 사업 판도를 전망할 예정이다.

LG디스플레이 김정현 단장은 디스플레이 산업 시장 전망과 신시장 창출의 필요성과 미래 성장동력인 투명 플렉서블 디스플레이의 미래와 개발 동향에 대해 발표한다.

덕산네오룩스 강성기 전무는 Display의 개발 이력을 살펴보고, AMOLED용 유기재료에 대한 기술 개발에 대한 과거와 현재, 미래를 공유하고 산업계의 SCM및 기타 시장 정보에 대해 논의하고자 한다.

그 밖에도 △OLED 제조 기술 동향(순천향대학교, 문대규 교수) △OLED용 산화물 TFT 기술 동향(한양대학교, 박진성 교수) △ (고려대학교, 홍문표 교수) 대해 다뤄질 예정이다.

LG디스플레이가 미래 디스플레이 선도를 통한 확실한 시장우위를 점하기 위해 OLED 투자를 본격화한다.

LG디스플레이는 지난 26일 이사회를 열어 세계 최대 규모로 OLED 중심의 P10 공장 건설 등에 총 1조 8,400억원 규모의 투자를 결정했다고 밝혔다.

LG디스플레이는 지난 8월 17일, 2018년까지 대형 및 플렉서블 OLED를 중심으로 프리미엄 LCD 분야까지 10조원 이상의 투자를 공표했고 경상북도 구미공장에 1조 500억 규모의 6세대 플렉서블 OLED 신규라인 투자를 결정한바 있다. 6세대 라인은 월 7,500장 생산규모(원장기판 투입기준)로 2017년 상반기 중 양산에 들어갈 계획이다.

특히 이번 P10 공장 건설을 결정하며 차세대 OLED 투자를 본격화할 수 있는 데에는 대형 OLED 생산 시대를 개막한 LG디스플레이만의 화이트 OLED 기술이 있었기에 가능했다.

WRGB방식으로 알려진 화이트 OLED는 기존의 소형 OLED생산에 머무른 RGB방식의 고정관념을 탈피해 혁신에 혁신을 거듭함으로써 8세대 이상의 대형 OLED 생산을 가능하게 한 LG디스플레이의 차별화 기술이다.

또한 OLED에 대한 투자 확대는 LG디스플레이가 대형은 물론 플렉서블 OLED에서도 시장을 선도하겠다는 의지가 반영된 것으로 풀이된다.

따라서 LG디스플레이는 2~3년내 도래할 폭발적 OLED 수요에 선제적으로 대응하고 고객 니즈에 맞추기 위해 우선 이사회에서 결의된 1조 8,400억원을 P10 공장 건설과 이를 위한 용수 및 전력 인프라 구축, 그리고 최첨단 클린룸 기반 구축 등에 사용키로 했다.

LG디스플레이는 대형 및 플렉서블 OLED와 투명과 같은 미래형 제품이 중심이 될 P10 공장에 10조원 이상 투자될 것으로 예상하고 있다.

이는 100조원 이상의 생산유발과 직/간접인원 35만여명의 고용창출 등 경제 파급효과는 물론 세트뿐 아니라 재료부품 및 장비와 같은 전후방 산업의 발전을 통한 국가 경제활성화에도 크게 기여할 것으로 보인다.

※ 참고: 한국은행 산업연관표, 생산유발/고용유발 계수 기준

P10 공장은 9세대 이상 초대형 OLED 생산라인과 플렉서블 OLED라인으로 구성된 OLED 중심 공장으로 운영될 계획이며, 연내 공장 착공을 추진해 2018년 상반기 첫 생산라인 가동을 목표로 하고 있다.

■ 세계 OLED 산업의 중추가 될 P10…정부도 적극적 지원나서

대한민국이 미래 디스플레이 시장을 선도하는데 중추가 될 P10 공장은 OLED를 통해 미래 성장동력으로 육성되는 만큼 장기적인 관점에서 전략적 투자가 이루어진다.

공장부지는 직전 공장인 P9보다 1.5배 큰 382m×265m 규모(축구장 14개 크기)의 부지에 100m이상 높이로 건설될 계획이다.

이를 통해 LG디스플레이는 모바일과 IT용과 같은 중소형부터 초대형 혁신 제품은 물론, 플렉서블과 투명 디스플레이와 같은 미래 제품을 망라한 전영역에 걸친 OLED 제품을 생산한다는 복안이다.

한편 LG디스플레이는 OLED 산업의 미래가 달려있는 만큼 고객 수요 및 시장상황에 대한 면밀한 예측과 검토를 통해 단계적으로 구체적인 생산라인 규모와 규격을 결정키로 했다.

정부 역시 P10이 대한민국의 미래 디스플레이 시장 주도권을 확보하기 위한 선제적 투자인 만큼 대승적 차원에서 중앙정부와 지방정부가 협력해 범정부 차원의 지원을 아끼지 않을 방침이다.

특히 대규모 투자와 함께 적기 생산능력 확보에 필수적인 전력, 공업용수, 폐수종말처리장 등의 산업 인프라 구축에 있어 신속한 행정 서비스가 이뤄질 수 있도록 중앙정부, 지방정부, 한전 및 수자원 공사 등이 참여하는 범정부 합동지원반 TF를 구성해 적극적으로 지원하기로 했다.

정부는 지난 7월 OLED를 차세대 수출 유망품목으로 선정, 선제적 투자를 통한 차별화된 경쟁력 확보를 위해 ‘OLED 제조장비 할당관세 지원’, ‘AMOLED 원천기술 R&D 세액공제 일몰연장’등의 정책과 내수진작을 위한 ‘OLED TV 개별소비세 폐지’등으로 적극적인 지원을 아끼지 않고 있다.

■ OLED, 기술적 우수성 힘입어 수요 증가 중

LG디스플레이는 디스플레이 사업의 경쟁우위를 지속하기 위해 OLED를 시장의 판도를 바꿀 게임 체인저(Game Changer)로 선정, 미래 성장동력으로 육성하기로 하고 LG그룹 차원의 모든 역량을 집중해 나가기로 결정한바 있다.

OLED의 경우 투명과 플렉서블 등 미래 디스플레이 제품 구현에 최적의 기술로 평가 받고 있으며, 무한대의 명암비, 풍부하고 정확한 색표현력, 그리고 LCD보다 1,000배 빠른 응답속도 등 전반적인 화질과 디자인 측면에서 OLED는 최고의 디스플레이로 인정받고 있기 때문이다.

이러한 기술적 우수성에 힘입어 시장에서도 OLED에 대한 수요가 서서히 늘어나고 있는 추세다.

실제로 OLED TV의 경우, LG전자와 함께 중국의 스카이워스, 창홍, 콘카가 UHD OLED TV를 출시했으며 일본의 파나소닉도 UHD 해상도의 65인치 OLED TV를 유럽시장에 이어 내년부터는 일본 내수시장에서도 본격 선보일 예정인 것으로 알려지고 있다. 또한 일본과 유럽의 글로벌 가전사들이 OLED TV 시장 진출을 모색중이기도 하다.

이외에 웨어러블의 경우 이미 대다수의 글로벌 업체들이 LCD 보다는 디자인 자유도가 높은 OLED로 스마트워치와 같은 웨어러블 기기를 선보이고 있으며, 자동차용 디스플레이의 경우 조만간 OLED를 채택한 자동차가 선보일 것으로 기대되고 있다.

■ OLED로의 전환은 선택이 아닌 필연

이러한 OLED에 대한 고객의 관심과 함께 전체 시장측면에서 OLED로의 전환은 선택이 아닌 필연으로 다가오고 있다.

LCD 중심의 디스플레이 시장은 대형화와 고해상도, 폼팩터 및 부가기능 추가가 점점 한계에 봉착해 있는 상황속에서 남은 것은 OLED가 유일한 대안으로 부각되고 있는 추세다.

즉, OLED 고유의 독보적인 화질 우수성을 기반으로 한 디자인 유연성과 투명 및 플렉서블로의 미래 디스플레이 구현 가능성이 고객 가치를 지속적으로 실현하는데 최선의 선택임이 증명되고 있기 때문이다.

그래서 디스플레이 역사의 큰 흐름은 TV의 기본 기술이 CRT→PDP→LCD에 이어 OLED로 대체되어 가고 있는 것이다.

이에 OLED는 범용화 되어가는 LCD와 달리 프리미엄 제품으로의 입지를 확실히 굳혀가고 있어 차세대 디스플레이 시장을 선도하는데 매우 유리한 포지셔닝을 확보하고 있다.

LG디스플레이 CEO 한상범 사장은 “LG디스플레이의 P10 투자는 한국이 디스플레이 산업에서 OLED를 통해 경쟁국의 추격을 뿌리치고 지속적으로 시장을 선도하기 위한 역사적 투자”라며, “P10 건설에 따른 산업 인프라 구축에 정부가 적극적인 지원을 하기로 한 만큼 LG디스플레이는 P10을 반드시 세계 OLED 산업의 허브로 육성해 디스플레이 강국의 위상을 이끌어 나갈 것” 이라고 말했다.

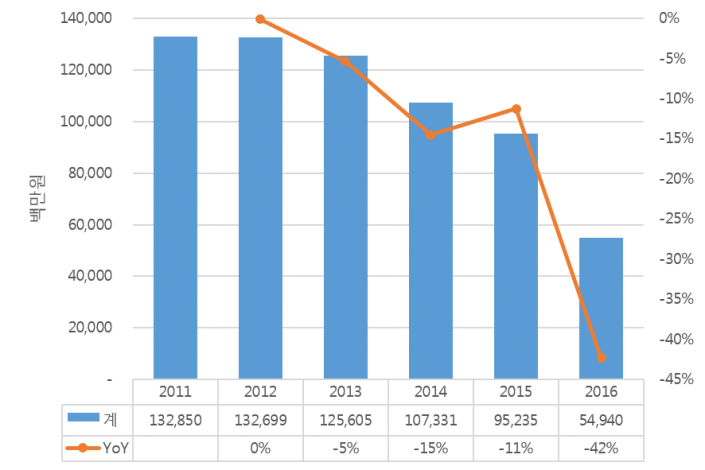

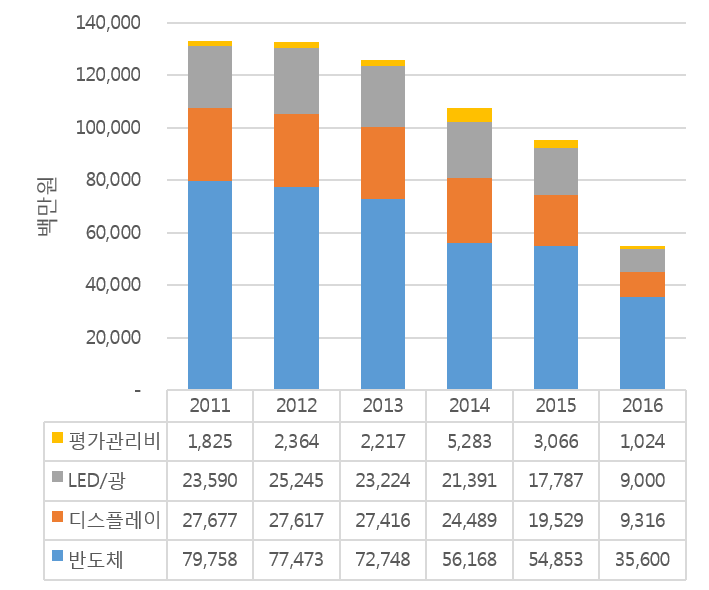

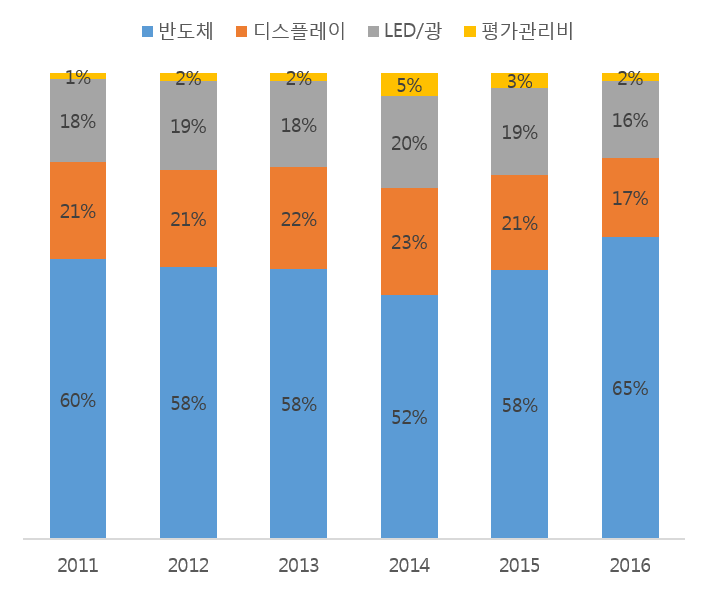

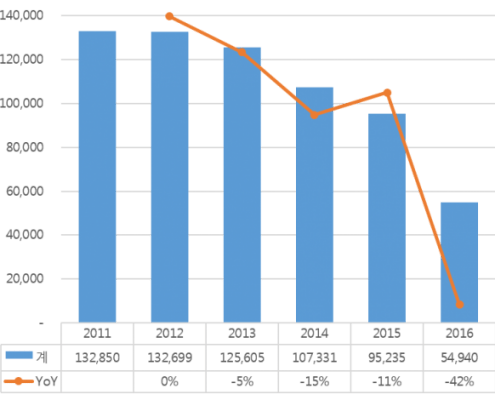

대한민국 핵심 산업인 반도체와 디스플레이 관련 산업부의 산업원천 기술 개발 사업비의 최근 5년간 예산 현황을 조사하여 분석하였다.

전자 정보 디바이스 분야에는 반도체와 디스플레이, LED/광, 평가관리비로 구성되어 있다.

2011년에는 1,300억 원의 기술 개발 사업비 지원이 있었으나 해마다 금액이 감소하여 2015년은 950억이 되었으나 2016년은 2015년 대비 42% 줄은 550억 원에 불과할 예정이다.

2015년 반도체분야 지원금액은 총 548억원으로 전체 예산 950억원의 58%를 차지하고 있으며2016년은 356억원으로 줄어드나 전체 지원금액 중 65%를 차지할 예정이다.

디스플레이 분야의 2015년 지원 금액은 195억원으로 21%에 불과하다. 2016년에는17%로하락할예정이다.

한국 전자정보산업의 핵심인 디스플레이 분야의 정부지원금액은 LED/광과 유사하게 유지되고 있다.

디스플레이산업에 대한 정부지원금액이 현격히 줄어들고 있어 차기 디스플레이 사업에 막대한 지장을 초래할 것으로 예상된다.

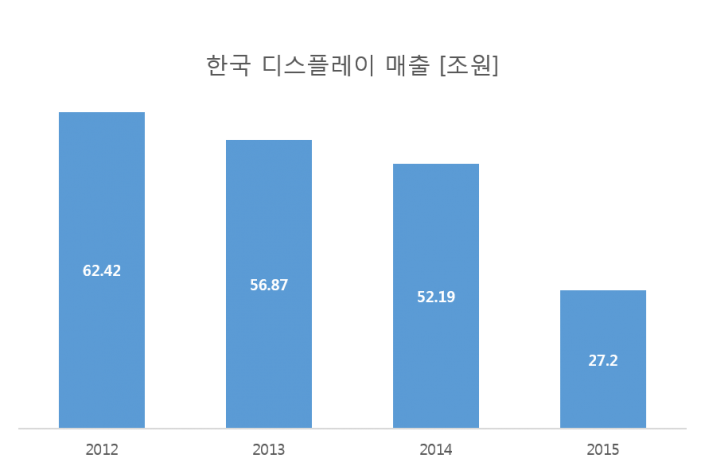

삼성디스플레이와 LG디스플레이 2사로 유지되고 있는 한국 디스플레이 패널 시장은 2012년 62조원을 형성하였으나 2014년에는 52조원으로 하락하며 점차 시장지배력이 약화되고 있다.

LCD시장에 중국기업들의 진출이 활발해짐에 따라 저가형 패널 시장에서 한국기업들의 가격경쟁력이 약화되고 있기 때문이다.

2018년 BOE의 Gen10.5라인 가동이 시작되면 LCD시장에서는 한국 디스플레이 기업들의 시장지배력이 급격히 하락할 것으로 분석된다.

한국 디스플레이 산업이 다시 도약하기 위해서는 부가가치가 높은 OLED패널 개발에 정부의 지원이 절실한 시점이다.

SAES 그룹의 OLED/OLET 사업부의 개발자인 Mauro Riva 박사는 10월27일부터 29일까지 개최된 OLEDs World Summit에서 ‘The Encapsulation Question’라는 제목의 발표와 OLEDNET과의 인터뷰를 통해 OLED에 대한 자신의 관점과 SAES 그룹의 기술에 대해 논했다.

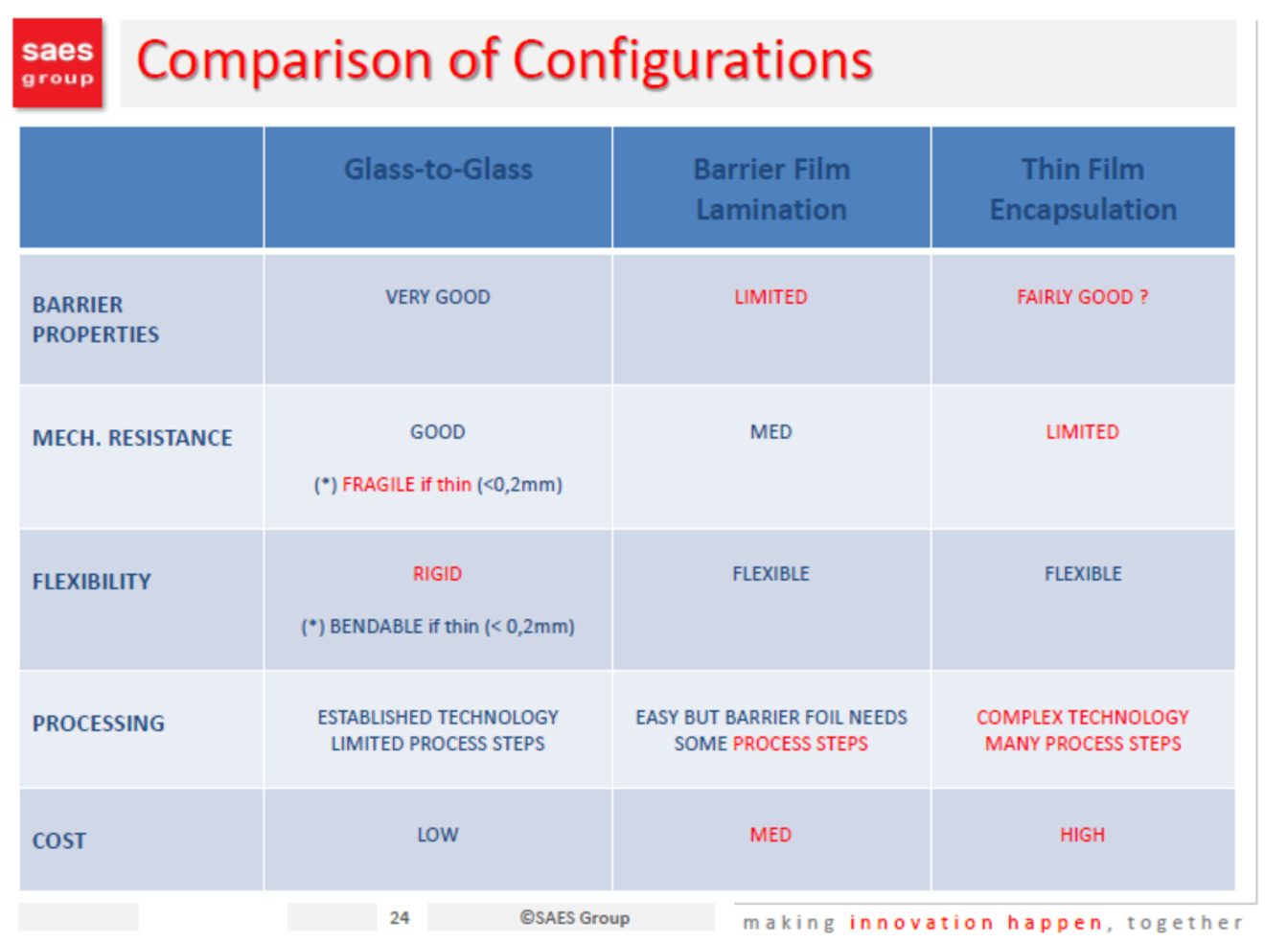

Encapsulation은 습기와 산소를 차단해 전극물질과 발광층의 산화를 막고 기계적, 물리적 충격에서 디바이스를 보호하기 위해 필요한 공정이다. 기본적인 encapsulation 배열 방법은 glass-to-glass와 barrier film lamination, thin film encapsulation 방법, 이렇게 3가지로 나누어진다. Glass-to-glass 배열 방법은 소형 모바일 양산에 쓰이는 rigid AMOLED에 적용되며 barrier film lamination과 thin film encapsulation 배열 방법은 플렉시블 AMOLED에 사용된다. 그리고 barrier film lamination은 TV에 쓰이는 대면적 AMOLED 패널에 사용된다.

Source: SAES Group, OLEDs World Summit 2015

Riva 박사에 따르면 OLED 재료가 산화제와 습기에 대해 민감해서 발생하는 문제들은 OLED 등장부터 encapsulation이 발전한 현재까지도 아직 완전하게 해결되지 않았다. 그는 OLED 물질이 열과 방사선에도 매우 민감할 수 있기 때문에 공정에 대한 많은 제약을 만들어낸다고 덧붙였다. Encapsulation 기술은 OLED 디바이스의 수명과 직접적으로 연관이 있다. Riva 박사는 OLED 수명과 관련된 기술을 둘러싼 현재 이슈들에 대한 문제를 제기했다. 그는 “현재 encapsulation 기술은 많은 진보를 이루었다. 하지만 OLED 구조와 재료, 환경, 어플리케이션 등에 따라 다양한 encapsulation 솔루션이 요구되며 통합된 한가지의 솔루션은 존재하지 않는다.”고 강조했다. 이와 같이, encapsulation 재료는 요구되는 배리어 특성을 만족하면서도 OLED 디바이스의 각각 다른 유형을 충족하도록 설계되어야 한다. 그래서 이 기술을 완벽하게 적용하는 것은 매우 도전적인 과제며, Riva 박사에 따르면 encapsulation 재료 공급 업체와 OLED 패널 제작 업체 사이에 깊은 협력이 요구된다.

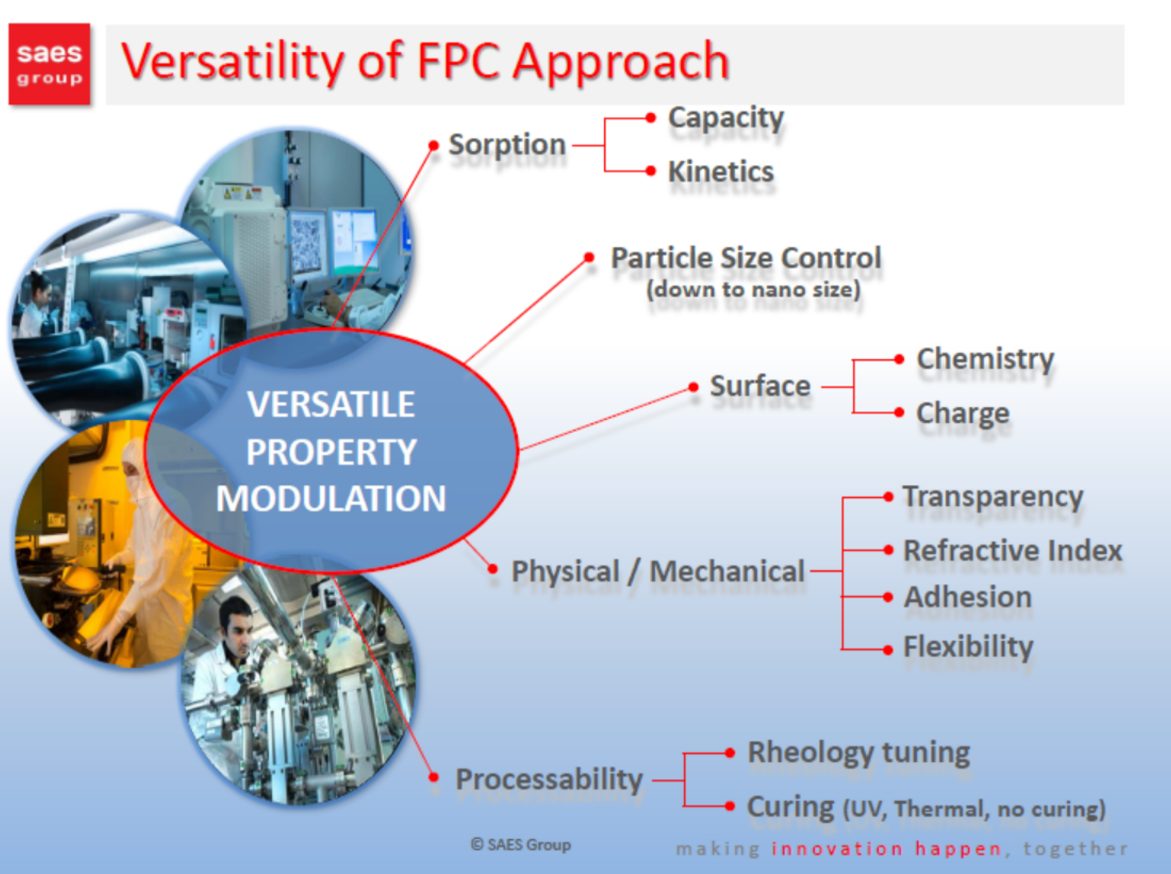

Encapsulation 기술 진보를 위한 SAES 그룹의 역할에 대해서 Riva 박사는 측면 sealant와 active transparent filler, dispensable getter에 대한 대규모 포트폴리오를 공급하고 있다고 발표했다. 그는 해당 포트폴리오는 “특정 고객들을 위한 특수 OLED 디자인과 공정”이라는 주제이며 기능성 고분자 화합물(FPC : Functional Polymer Composites)에 대한 깊은 노하우에 대한 결과라고 설명했다. Riva 박사는 OLEDs World Summit에서의 발표 중 FPC에 대해서 논하며 이 포트폴리오에 관해 “수많은 다양성을 내포하고 있다.”고 강조했다.

Source: SAES Group, OLEDs World Summit 2015

SAES 그룹의 FPC 제품들이 실제로 적용되는 방법과 관련해서 Riva 박사는 FPC 제품들은 screen printing과 blading, syringe, ink-jetting, ODF (one drop filling)으로 증착이 가능하다고 설명하며 특히 TFE 구조에 적용될 경우 더 간단하고 안정적으로 제작할 수 있다고 밝혔다. Riva 박사는 FPC가 encapsulation 공정을 좀 더 효과적으로 하는데 핵심적인 역할을 할 것으로 믿으며 SAES 그룹이 getter와 정제 기술, 첨단 소재에 대한 전문적인 지식을 바탕으로 FPC를 기반으로 하는 완벽한 OLED encapsulation 솔루션을 제공할 수 있다고 밝혔다. SAES 그룹는 매 년 순 매출액의 11%를 대학, 연구기관과의 협동 연구에 할당하고 있다. SAES 그룹은 현재 많은 업체와 협력을 하고 있으며 OLED 조명과 공정장비, 전문식품포장, gas barrier film 같은 다양한 분야에 관심을 기울이고 있다. SAES 그룹은 좀 더 시장성이 있는 OLED 디바이스를 개발하는데 핵심 역할을 담당하기 위해서 이런 선제적이고 협력적인 R&D를 주도하고 있다.

지난 13일 여의도 전경련회관에서 한국미래기술교육연구원이 주최한 ‘자동차용 디스플레이 개발기술과 상용화 방안’ 세미나가 열렸다.

자동차부품연구원의 박선홍 박사는 “자동차용 디스플레이 시장이 커지면서 디스플레이의 시장 영역이 점점 확장되고 있다.”고 말하며, “주로 네비게이션 역할을 하는 중앙정보 디스플레이(CID)와 주행거리나 속도를 표시해줄 수 있는 Head up display(HUD)의 시장이 2008년부터 꾸준히 성장하고 있으며 앞으로도 크게 성장할 것으로 기대되고 있다.”라고 발표했다. 특히 CID는 7인치 이상의 디스플레이의 시장점유율이 높아지고 있으며 대형화가 진행되고 있다고 덧붙였다. 또한 운전 중 전방 주시 태만으로 인한 교통사고의 비율이 늘고 있어 정보를 운전하면서 확인할 수 있도록 전방 유리에 표시할 수 있는 HUD의 필요성에 대한 언급도 하였다. 하지만 아직 밝기나 반사에 의한 가독성 문제와 다른 표시 장치와의 조화 등의 기술적인 이슈가 해결되어야 한다고 말했다.

자동차부품연구원 박선홍 박사

한국전자통신연구원의 황치선 실장은 투명 디스플레이를 구현할 수 있는 디스플레이 기술에 대한 비교와 함께 자동차에 적용하기 위해 해결해야 할 기술 이슈에 대해 발표하였다. 황치선 실장은 “투명 디스플레이가 구현 가능한 디스플레이 기술로는 LCD, OLED, TFEL(Thin Film EL), HUD(Projection) 등이 있지만 해상도와 투명도를 고려했을 때 가장 적합한 디스플레이는 AMOLED이다. LCD는 기술이 상용화 단계에 있긴 하지만 투명도가 높지 않아 운전자의 시야에 불편함을 줄 수 있다는 단점이 있다.” 라고 설명했다. 또한 “Poly Si TFT 기술은 특성이 좋지만 투명도가 한정되어있다는 단점이 있지만 Oxide TFT 기술은 투명도도 높고 특성도 점차 개선되고 있어 oxide TFT에 대한 개발이 보다 적극적으로 필요하다.”라고 발표했다. 자동차용 디스플레이로 적용되기 위해서는 운전자 시야에 적합한 위치와 자동차 부품이 되기 위한 온도, 원가, 밝기 등의 조건 등을 충족시켜야 하므로 일반적인 display보다 해결해야 할 기술 이슈들이 많다고 언급했다.

한국전자통신연구원 황치선 실장

Source:한국전자통신연구원 황치선 실장 발표자료

이처럼 자동차용 디스플레이에서 투명 디스플레이가 주목을 받고 있으며 자동차에 적용하기 위한 기술에도 관심이 커지고 있다. 자동차용 디스플레이 시장을 주도하기 위해서는 display 자체적인 특성뿐만 아니라 자동차 부품들의 특성을 이해함과 동시에 운전자에게 최적화 시키기 위한 다양한 이슈들을 파악하고 이를 해결하기 위한 노력이 필요할 것으로 예상된다.

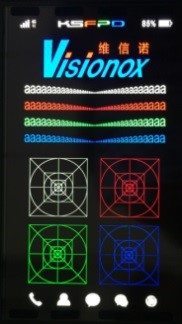

11월 12일 Visionox에 따르면 최근 FMM(Fine Metal Mask)을 사용한 증착기술을 통해 604PPI(약 4.85inch)의 고해상도 full color OLED 패널을 개발했다고 밝혔다.

Visionox Z-Type(Source : OLED-info)

Visionox는 2014년 Z-Type이라는 새롭게 개발한 픽셀구조로 570PPI의 RGB AMOLED 패널을 개발한 바 있다. Z-Type은 blue sub-pixel의 크기를 늘리고 green과 red sub-pixel을 그 옆에 배치한 pixel 구조이다. 이번에 발표한 패널은 이보다 35PPI가 더 높아진 604PPI이다. 이로써 Visionox의 고해상도 OLED 기술이 한 단계 더 발전한 것으로 보여진다.

이번에 개발된 패널은 자체 개발 pixel 레이아웃과 중국 업체들끼리 공동 개발을 한 FMM을 적용하였다. Pentile 방식이 아닌 real RGB 방식으로 제작되었으며, 해상도는 2,560 × 1,440 이다.

중국업체들의 고해상도 AMOLED 패널 기술개발이 빠르게 진행되고 있다. Everdisplay는 2015년 8월 734PPI의 6인치 패널을 공개 했으며 한국의 패널업체와의 기술격차는 현재 빠르게 줄어들고 있는 것으로 분석된다.

Visionox는 이번에 개발한 OLED 패널은 Visionox의 고해상도 OLED를 위한 연구개발이 지속적으로 이루어지고 있고, 현재의 연구성과를 잘 보여주는 것이라고 밝혔다. 또한 이번 기술 개발 발표를 통해 유비산업리서치는 고해상도 AMOLED 패널 양산이 한 층 앞당겨졌다고 분석했다.

604PPI High Resolution Display Panel (real RGB)(Source : Visionox)

Merck는 11월 5일 개최된 제 16회 Merck Display Insight 2015 세미나에서 soluble 재료의 개발성과를 공개했다. 발표한 soluble 재료는 red와 blue재료로, Merck는 이번 세미나에서 재료의 효율과 수명, 색좌표를 공개하였다.

현재 OLED 양산에는 UDC의 증착재료가 적용 중이며 홈페이지에 공개된 UDC의 증착재료 성능과 비교했을 때, Merck가 공개한 red 재료의 효율은 19.1cd/A, 수명은 5,900시간, 색좌표는 (0.66, 0.34)로 UDC 재료의 효율 29cd/A의 약 66%, 수명 23,000시간의 약 26%의 성능을 보였으며 색좌표는 동일했다.

Merck가 공개한 green 재료의 효율은 76.4cd/A, 수명은 5,200시간, 색좌표는 (0.32, 0.63)로 UDC의 증착재료 green의 효율 85cd/A의 약 89%, 수명 18,000시간의 약 29%의 성능을 보였으며 색좌표는 UDC 증착재료의 (0.31, 0.63)와 흡사했다.

공개된 재료들의 성능을 분석해보았을 때 효율은 증착 재료와 거의 근접한 수준까지 개발된 것으로 분석되지만 soluble 재료 수명은 개발이 필요할 것으로 보인다. Merck는 세미나를 통해 LT95에서 soluble 재료의 수명이 solution process OLED의 가장 핵심적인 도전이 될 것이라고 밝혔다.

또한, 포스터 세션에서 이루어진 질의 응답 시간에서는 3~4년내 full stack solution process OLED 제품 생산이 이루어질 것이라는 긍정적인 의견을 내비쳤다.

Merck는 OLED 재료 사업에서 현재 후발주자이지만 솔루션 재료 개발과 양산에 적용되는 OLED 재료의 판매에서 눈에 띄는 성과를 내고 있으며 올해 판매실적이 예상치를 뛰어넘을 것으로 기대되고 있다.

유비산업리서치에서 발간한 ‘2015 Solution Process OLED Annual Report’에 따르면 solution process OLED에서 가장 이슈가 되고 있는 부분은 soluble 발광재료의 성능으로, soluble Red와 green의 효율은 증착 재료와 거의 근접한 수준까지 개발된 것으로 나타났으나 수명은 LT95에서 증착재료의 약 30%이하의 수준으로 나타났다. 반면 soluble blue는 수명과 효율 모두 증착재료에 비해 부족한 것으로 분석되었기 때문에 solution process OLED는 red와 green은 printing 공정으로 형성하고 blue는 증착공정으로 형성하는 hybrid 구조로 첫 양산을 할 수 있을 것으로 전망된다.

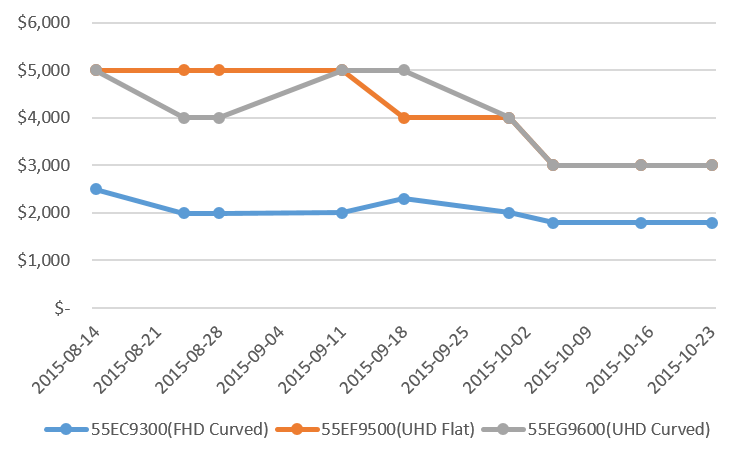

LG전자의 OLED TV 가격 하락과 OLED 알리기 전략이 성공적으로 진행되고 있는 것으로 보인다.

LG전자는 10월 판매량이 연초 대비 2배 이상 늘어난 4,500대를 돌파했다고 3일 밝혔다. 특히 10월 첫 주 판매량이 2,000대를 상회하면서 월 판매량 기록을 경신했다.

OLED TV는 9월 마지막 주부터 가격 하락폭이 커지면서 10월 첫 주에 높은 판매량을 기록한 것으로 보인다. 미국의 인터넷 소매 사이트인 아마존 기준에55인치 FHD curved OLED TV는 10월부터 $ 1,797로 8월 $ 2,499에 비해 약 28% 하락했다. 55인치 UHD curved OLED TV와 UHD flat OLED TV도 $ 2,000 대로 떨어져 UHD LCD TV와 $ 500 차이로 가격 경쟁력을 갖춰 판매량이 늘어난 것으로 분석된다.

공격적인 마케팅도 판매량 상승의 요인으로 꼽힌다. LG전자는 지난 9월 미국, 독일, 러시아 등 23개국 39개 주요 공항에 OLED TV를 설치하고 10월 말까지 200여 대의 OLED TV를 설치하겠다는 계획을 밝혔다. 또한 국내 지하철 역에서 OLED TV 광고를 쉽게 접할 수 있다. 이처럼 LG전자가 지난 2분기 실적발표회에서 밝힌 OLED 알리기 전략이 점점 성과를 내고 있는 것으로 보인다.

한편 LG전자는 OLED TV와 UHD TV의 제품 다양화를 통해 OLED=LG라는 이미지 구축에 더욱 힘을 주겠다고 발표해 OLED TV 시장의 선도하겠다는 목표를 밝힌 바 있다.

LG 55인치 OLED TV 가격 변화 추이

LG전자가 29일 여의 트윈타워에서 열린 실적발표회에서 OLED=LG라는 이미지 구축으로 공격적인 마케팅을 펼칠 계획을 밝혔다.

LG전자 HE사업부는 이번 3분기에 OLED TV와 UHD TV의 제품 믹스로 TV 출하량이 전분기 대비 2배 증가했다고 발표했다. 또한 한국, 북미 중심의 판매 시장에서 유럽, 러시아 등의 OLED TV 시장 확대도 매출 증가의 요인으로 꼽았다.

LG전자는 TV 시장 성수기와 시장 전체 프로모션을 통한 프리미엄 TV 판매 확대로 4분기 매출의 상승을 기대하고 있다. 이에 LG전자의 4분기 매출액은 전년과 유사할 것으로 전망했으며, 영업이익은 TV의 수익 안정화 개선으로 소폭 상승할 것으로 내다봤다.

LG전자 HE기획관리 하진호 상무는 하이센스, TCL 등 중국 업체의 공격적인 마케팅에 대해 ‘중국 TV업체가 위협적인 것은 사실이다’라며 ‘스마트 TV, 디자인, OLED 등의 프리미엄 TV 기술력으로 제품군 우위를 확보해 나갈 것’이라고 설명했다. 현재 중국 업체의 북미 TV 시장 점유율은 수량 기준 3% 대이고, 매출액 기준으로는 미미한 수준이라고 덧붙였다.

또한 OLED TV의 선신 시장에서 프리미엄 신모델 출시가 소비자 반응이 기대 이상이며 여러 평가 매체에서 올해의 TV로 선정하는 등 호의적인 평가를 받고 있다고 밝혔다. 이에 프리미엄의 위치에서 시장을 확대해 나가는 전략으로 시장 확대에 힘쓰겠다고도 말했다.

한편 LG전자의 전사 매출액은 14조288억원, 영업이익은 2940억원을 기록했고, HE사업부는 전분기 대비 9% 성장한 4조2864억원, 영업이익은 370억원으로 발표했다.

10월 27일부터 29일까지 미국 버클리에서 개최되는 OLEDs World Summit의 첫째 날, 삼성디스플레이와 LG디스플레이는 연이어 발표에 나섰다. 삼성디스플레이의 이창훈 상무와 LG디스플레이의 임주수 OLED 기술전략팀장은 각각 ‘The Future of OLEDs’와 A Future Game Changer’라는 주제로 OLED에 대해 발표했다.

삼성디스플레이의 이 상무는 먼저 발표에 나서며 모바일 시장 내에서 삼성디스플레이의 선도적인 역할과 삼성전자의 모바일 디스플레이가 이것을 어떻게 반영하였는지를 강조하였다. 이 상무는 사람의 눈의 구조와 다이아몬드 픽셀 구조 사이의 관계를 통해 일반 RGB픽셀 구조와 다른 삼성디스플레이의 다이아몬드 픽셀 구조를 설명하였다. 사람의 눈은 다른 색상보다 green에 더 민감하다. 다이아몬드 픽셀은 이런 특성을 반영해서 green 서브픽셀을 blue와 red 서브픽셀보다 2배 많도록 배치하여 형성한 픽셀구조다. 다이아몬드 픽셀 구조는 서브픽셀 packing을 최대화하고 PPI를 증가시키는 장점이 있다.

OLED 디스플레이의 이점에 대하여 이 상무는 삼성전자의 최신 스마트폰의 2가지 기능을 예시로 들었다. 먼저 AMOLED 디스플레이는 각 픽셀의 선택적 제어가 가능하다는 점을 말하며 삼성이 색약자를 돕기 위해 제공하는 Vision Aid라는 기술을 예로 들었다. 또한 OLED의 완벽한 블랙을 낼 수 있는 능력은 Super Dimming이라는 기술에 쓰여 어두운 환경에서 화면의 밝기를 2nit까지 줄일 수 있게 한다고 발표하였다.

LG디스플레이의 임 팀장은 미국의 성인들이 하루에 평균적으로 9시간 40분을 디스플레이를 보는데 쓴다고 밝혔다. 고품질 디스플레이의 중요성과 필요성을 강조하며 임 팀장은 삼성의 발표와 마찬가지로 완전한 블랙, 3D효과, 높은 색재현률 등 LCD보다 나은 OLED 디스플레이의 이점들을 발표하였다.

이 부사장과 임 팀장 모두 미래 OLED 디스플레이로 투명이나 거울디스플레이보다 플렉시블(플라스틱)OLED를 좀 더 중점에 두었다. 삼성디스플레이는 플렉시블 디스플레이를 위한 커버윈도우와 flexible backplane, touch sensor, encapsulation등 핵심 요소들에 대해 발표하였다.

LG디스플레이는 플렉시블 디스플레이의 디자인 자유도와 이것이 웨어러블과 모바일, 차량 시장에 미치는 영향에 대해 논했다. 임팀장은 또한 얼마나 OLED가 유연해질 수 있느냐가 가상현실(VR) 디스플레이 시장에 적용되는데 핵심적인 요소가 될 것이라고 전망했다. 두 명의 발표자들은 OLED 기술과 새로운 어플리케이션이 새로운 디스플레이 시장과 혁신에 필요하게 될 것이라고 단언하여 발표를 마쳤다.

삼성디스플레이는 TV에는 LCD 패널을 계속 넣는 대신 투명·미러·플렉서블과 같은 차세대 제품에는 OLED 패널을 적용하는 투 트랙 전략을 고수하고 있으며, LG디스플레이는 중소형 OLED 시장과 OLED TV 패널 시장을 동시에 노리고 있다. 이번 발표를 통해 두 업체 모두 미래 성장동력인 OLED의 기술수준 향상에 집중할 것으로 보이며 특히 단기적으로는 플렉시블 OLED 개발에 중점을 둘 것으로 전망된다.

삼성전자 DP사업부의 이창훈 상무는 29일 열린 컨퍼런스콜을 통해 OLED 패널 원가를 LCD와 경쟁할 정도로 확보하여 외부 거래선 비중을 생산량의 30% 이상으로 늘릴 계획을 밝혔다.

DP사업부는 2015년 3분기에 스마트폰 시장의 성장 둔화와 경쟁업체들의 성장으로 어려운 시장으로 예상되었었다. 하지만 주요 거래선의 신제품 출시와 신규 외부 거래선 확장, 가동률 확보를 통해 실적이 개선되었다고 발표했다.

이어 중저가 제품과 신흥 시장의 성장, 제품군 다변화, 고객 기반을 확보하는 2016년 전략도 밝혔다. 추가로 이창훈 상무는 ‘플렉서블 OLED 등의 기술 리더십으로 투명, 미러, HUD, 오토모티브용 디스플레이에 대한 개발로 신성장동력을 확보하도록 준비할 것’이라고 말했다.

OLED 라인 증설에 대해서는 4월부터 A3 라인을 가동하고 있고 시장 상황을 보고 결정하겠다는 계획이다. 또한 기존 라인은 보완 투자를 통해 공급에 대한 경쟁력을 강화할 것으로 답했다.

한편 삼성전자는 51조 6,800억원의 매출액을 기록하여 전분기대비 6% 상승했다. 영업이익은 환율 효과에 힘입어 7조 3,900억원 규모로 지난 분기보다 약 5,000억원 증가했다고 발표했다.

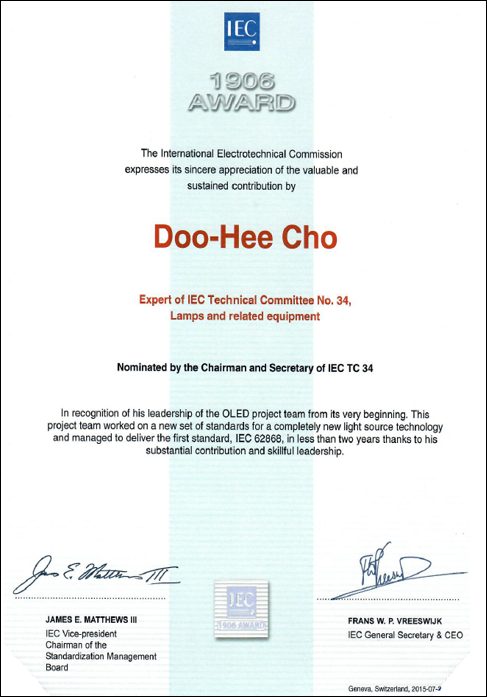

한국전자통신연구원 (ETRI) 정보통신부품소재연구소 조두희 박사가 23일 ‘세계 표준의 날’ 기념식에서 세계 3대 국제표준기구로 꼽히는 국제전기기술위원회(IEC)의 공로상인 IEC 1906 Award를 수상했다.

지난 2009년부터 IEC에서 활동해온 조두희박사는 IEC·TC34(조명)의 OLED 워킹그룹 의장을 역임하며 OLED 조명의 표준화를 위해 IEC 62866: Organic Light Emitting Diode (OLED) panels for general lighting – Safety requirements를 제정하는 등 국제표준전문가로서 활발한 활동을 펼쳐왔다.

1906년에 설립된 IEC는 국제표준화기구(ISO), 전기통신연합(ITU)와 함께 세계 3대 표준 기구 중 하나로 83개국이 회원으로 참여하고 있으며 2004년부터 IEC 1906 어워드를 제정, 전기기술 분야 국제표준화 업적이 탁월하고 IEC 발전에 기여가 큰 전문가를 선정해 매년 시상하고 있다. 이번 조두희 박사의 수상을 계기로 OLED조명 국제 표준 제정에 속도가 더해지고, 아울러 OLED 조명 산업의 성장이 촉진될 것으로 기대된다.

IEC 1906 Award 뱃지

IEC 1906 Award 상장

조두희박사

10월 15일 일산 킨텍스에서 열린 IMID 비즈니스 포럼에서 KATECH(Korea Automotive Technology Institute)의 양인범 센터장은 ‘Future of Automotive Technology and the Role of Smart Display’라는 주제의 발표를 통해 차량용 디스플레이의 미래를 전망하였다.

양 센터장은 “기존의 자동차가 기술적 요소에 초점을 맞추었다면 미래의 자동차는 철저히 운전자를 중심으로 진화될 것이며 차량용 디스플레이 또한 이런 흐름에 맞추어 발전할 것”이라고 밝히며 운전자의 안전과 편리를 추구하는 것이 우선시 되어야 한다고 발표하였다.

양 센터장은 미래 자동차용 디스플레이의 예로 4가지를 들었다. 먼저 ADAS시스템과의 결합을 꼽았다. ADAS는 Advanced Driver Assistance Systems의 약자로 안전운전을 도와주는 차량 시스템이라는 의미다. HUD 등을 통해 ADAS가 구현된다면 운전자는 더욱 편리하게 안전을 유지할 수 있다.

두 번째로는 운전자의 시간과 위치를 연동한 상황정보를 운전자에게 알려주는 기능을 꼽았다. Display에 표시될 뿐만 아니라 센서와 소리 등과 결합해 특정상황에서 충분한 기능을 할 수 있는 device가 개발돼야 한다고 밝혔다.

양 센터장은 디스플레이와 터치기술, 햅틱 기술이 결합해 자동차에 적용된다면 운전자의 조작과의 피드백이 용이해질 것이라고 전망했으며 자동차의 다양한 기술들을 디스플레이에 종합하여 운전자가 인식하고 조작할 수 있는 ‘Multi-Functional & Configuration display’도 등장할 것이라고 발표하였다.

IAA 2015에 전시된 컨셉트카인 ‘Audi e-tron quattro’는 풀 OLED 인터페이스가 적용되어 자동차 운행에 필요한 모든 기능들을 물리적인 버튼 없이 디스플레이 터치로 조작할 수 있다.

이와 같이 운전자의 편의를 높이는 미래형 디스플레이가 등장할수록 차량 내의 디스플레이 비중은 증가할 것으로 예상되며 운전자 중심의 UI(user interface)에 맞춰져서 개발될 것으로 예상된다. OLED display는 빠른 응답속도와 높은 명암비로 운전자의 시인성을 극대화 시킬 수 있으며 flexible이 용이하여 디자인 자유도와 안정성이 높아 차량용 디스플레이로 적합하다. 하지만 차량용 display는 display panel 자체의 성능보다는 운전자에 최적화된 UI system과의 연동이 필수적이며, display panel업체들과 차량용 system, 주변기기 업체들간의 collaboration이 앞으로 차량용 display panel 업체들의 시장 선점에 중요한 포인트가 될 것으로 예상된다.

Audi Q7 3.0 TDI quattro , 2015 Geneva International Motor Show

10월 14일 열린 IMID 2015 비즈니스 포럼에서 삼성디스플레이의 김학선 부사장은 ‘New Experience with Large screen LCD/OLED’라는 제목의 강연을 통해 OLED와 LCD 분야에서 축적해온 삼성디스플레이의 기술력에 대한 포인트와 전략에 대하여 발표하였다.

김 부사장은 현재 대면적 디스플레이 패널 시장에서 LCD와 OLED는 다른 관점과 전략을 가지고 접근해야 한다고 강조하며 LCD는 기존 기술에서 추가적인 가치를 부여해야 하고 OLED는 LCD가 할 수 없는 시장을 개척하는 방향으로 나아가야 된다고 밝혔다.

현재 LCD는 대면적 panel에서 다양한 기술 개발로 OLED의 성능을 따라잡고 있다. 김 부사장은 대면적 LCD panel에서 가장 핵심적인 요소는 몰입감과 현실성이라고 밝히며 몰임감은 커브드 기술을 통해, reality는 명암비를 높이는 기술을 통해 OLED의 기능성을 따라잡을 수 있다고 발표하였다.

OLED와 관련해 김 부사장은 삼성디스플레이에서 개발한 투명, 미러 OLED 디스플레이를 예로 들며 앞으로의 디스플레이는 꺼져있을 때 어떤 가치를 지니느냐가 매우 중요해질 것이라고 강조하였다. OLED는 LCD와 달리 투과영역과 발광영역이 분리가 가능하여 투과율을 LCD보다 높일 수 있어 투명 디스플레이로 활용했을 때 충분한 투과율을 달성할 수 있다. 또한, 미러 디스플레이로 사용될 때도 OLED는 투과율과 반사율이 독립적으로 작용하기 때문에 투과율과 반사율이 반비례 관계에 있는 LCD보다 적용이 용이하다고 발표하였다.

삼성디스플레이는 이번 IMID 전시회에서 55인치 초슬림 UHD 커브드 TV와 투명, 미러 OLED 디스플레이를 동시에 전시하였다. 삼성디스플레이는 앞으로도 OLED와 LCD 각각을 다른 application에 적용해 시장에 공개하는 2-track 전략을 고수할 것으로 전망된다. 박동건 삼성디스플레이 사장은 14일 IMID 전시회에서 “삼성디스플레이가 보유한 OLED와 LCD에 대한 독보적인 기술력으로 앞으로도 지속적으로 시장을 선도하기 위해 노력하겠다.”라고 말했다.

제 17회 OLED World Summit이 10월 27일부터 29까지 San Francisco, CA에서 개최된다. 이번 conference는 OLED의 산업전략과 재료, 기술을 연구하는 200명의 조명과 디스플레이 산업 전문가들이 참석할 예정이다. 이번 OLED World Summit 2015의 프로그램은 산업리더들에게 혁신을 위한 완벽한 포럼을 제공할 것으로 보인다.

OLED World Summit은 다양한 컨텐츠 뿐만 아니라 참석자들에게 많은 인적 네크워크의 기회를 제공하며, 특히 OLED 시장에서의 주요 인사들과 컨택할 수 있는 기회를 제공할 예정이다. 또한, 화요일 저녁에 열리는 리셉션에서는 와인과 오르되브르를 즐기면서 Acuity Brand의 시설을 견학할 수 있으며, 수요일 저녁에 열리는 리셉션에서는 Claremont 호텔 클럽과 스파에서 동료나 산업 리더들과 담화를 나눌 수 있다.

OLED World Summit 관계자에 따르면 conference 기간 중 ‘Preeminent Technical Event’를 가장 오래 진행할 예정이라고 밝혔다..

On September 29 (local time), the TAG Heuer CEO, Jean-Claude Biver, told CNBC news that they will unveil their Android-powered smartwatch on November 9 at the LVMH building in New York. The announced price for the connected watch is $1,800.

The watch, Carrera 01, is produced by TAG Heuer, French luxury group LVMH’s biggest watchmaker, using Google’s Android OS in a venture with Intel. Biver told CNBC that could not have had better partners than Intel and Google for their first smartwatch. He also revealed he loved the Apple-Hermes deals because it showed that the smartwatch has cracked the luxury market.

“We were a little bit concerned about the price, because we’re going to sell it at $1,800 … and now we are quite reassured because Apple is telling us we can sell at $1,500 or even more,” he said. “I’m very, very pleased.”

Biver also told CNBC that TAG Heuer would not try to chase Apple but instead chase Swiss watch industry.

On 30 September (local time), DuPont Displays announced the opening of a state-of-the-art, scale-up manufacturing facility designed to deliver production scale quantities of advanced materials that enable large-format, solution-based printed OLED displays.

These materials are designed to help manufacturers develop OLED displays that are brighter, more vivid, longer lasting and significantly less expensive than the OLED TVs on the market today. The facility is located at the DuPont Stine-Haskell Research Center (Stine-Haskell) in Newark, Del., near DuPont’s global headquarters in Wilmington, US.

DuPont’s new scale-up facility is sized to meet the future growth expectations of the OLED TV industry, which analysts predict will increase by over 70 percent for the next several years and will require large quantities of highly sophisticated OLED materials. This new OLED facility at Stine-Haskell has large-scale formulation systems and can support simultaneous production of multiple product lines.

“Materials are critical to the performance of an OLED TV and we are confident that DuPont has the best performing solution OLED materials available in the market today,” said Avi Avula, global business director, DuPont Displays. “Our vision is that OLEDs will become the display standard and to make that vision a reality, we are focused on helping our customers bring the cost of large sized OLED TVs down to less than $1000 by 2020.”

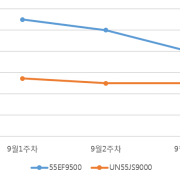

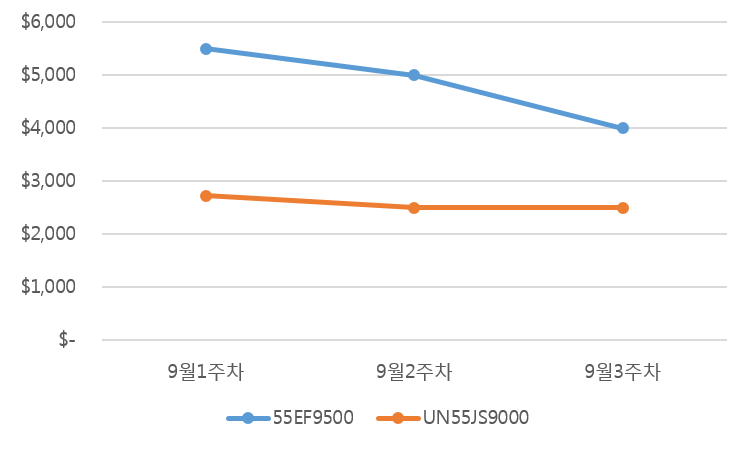

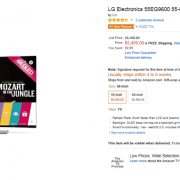

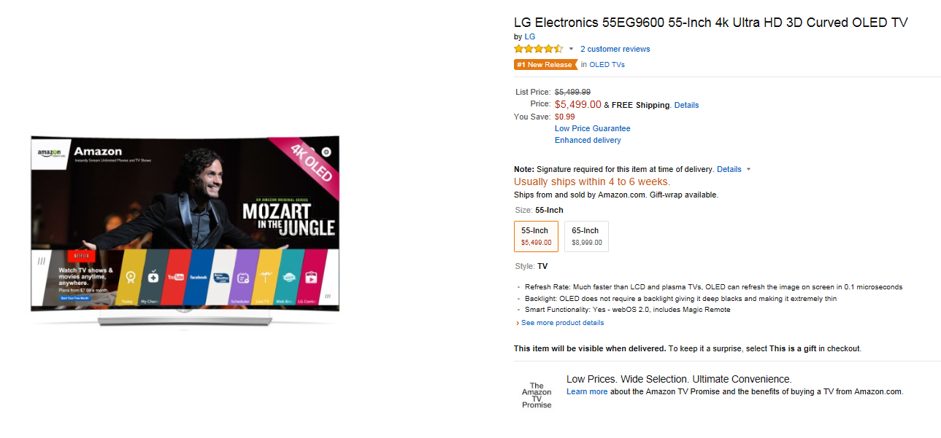

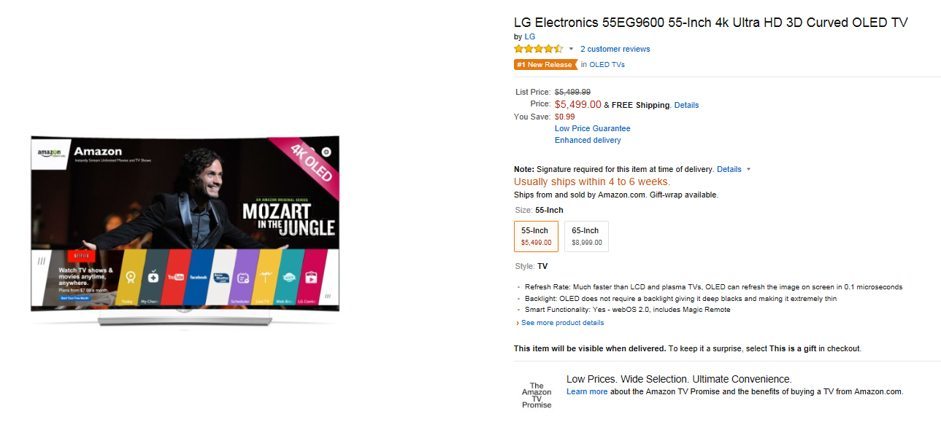

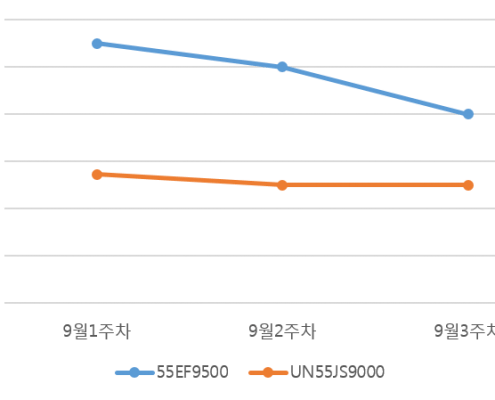

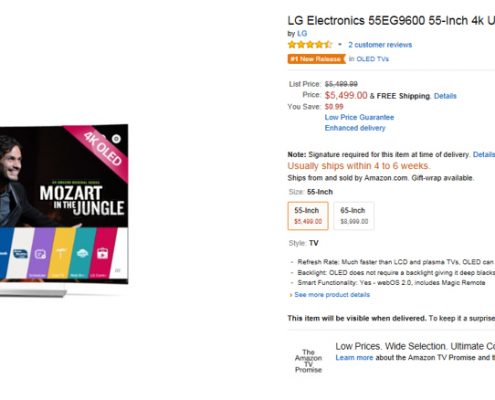

LG전자의 OLED TV 가격이 빠르게 하락하고 있다. 지난달 출시한 55인치 Flat UHD OLED TV(55EF9500)는 출고가 $ 5,499에서 3주만에 27% 하락한 $ 3,999를 기록했다. LG전자가 출시한 55인치 UHD OLED TV 중 4월에 출시한 Curved 모델보다 월등히 빠른 속도로 하락했다.

삼성전자가 출시한 55인치 SUHD TV인 UN55JS9000는 9월 1주차와 2주차에는 55EF9500과 비교하여 약 $2,500 이상의 차이를 보였다. 하지만 3주차에 UN55JS9000과 55EF9500은 각각 주별 평균 하락률 4%, 15%를 보이며 $ 2,497, $ 3,999까지 하락하여 약 $ 1,500 차이를 기록했다. 기존 LG전자 OLED TV중 가장 높은 가격하락률이다.

한편 LG전자는 가격 하락뿐만 아니라 마케팅도 공격적으로 하고 있다. 이달 들어 미국, 독일, 러시아 등 23개국 39개 주요 공항에 OLED TV를 설치하고 있다. 10월 말까지 200여 대의 OLED TV 설치하겠다는 계획이다

The 17th annual OLEDs World Summit, located just outside of San Francisco, CA is taking place October 27-29. This conference will bring together over 200 experts from across the lighting and display industries to examine the materials, technology, and strategies needed to push broader OLED use. The OLEDs World Summit 2015 program provides the perfect forum for industry leaders to exchange ideas.

In addition the dynamic content, the OLEDs Word Summit provides attendees with numerous networking opportunities that allow you to connect with key decision makers in the OLEDs marketplace. The OLEDs World Summit features networking opportunities such as a Tuesday evening reception where attendees can tour Acuity Brands Facility while enjoying wine & hors D’oeuvres and a Wednesday evening reception at the Claremont Hotel Club & Spa where you’ll be able to continue conversations with colleagues and industry leaders.

Don’t miss the longest-running, preeminent technical event dedicated exclusively to the OLEDs industry! Register today to take advantage of special pricing!

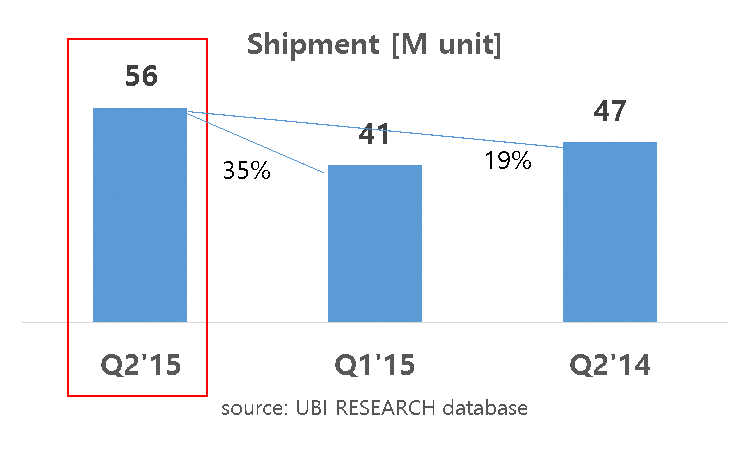

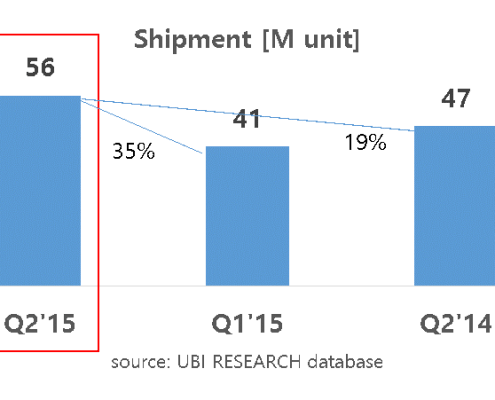

유비산업리서치의 [Weekly OLED Industry Analysis Report]에 의하면 2사분기 AMOLED 패널 출하량과 매출이 역대 최대 규모인 것으로 나타났다. 2사분기 출하량은 56백만대로서 1사분기 대비 35% 증가하였고, 지난해 동 분기 대비 19% 성장을 달성하였다. 매출액은 28억달러로서 전 분기 대비 65% 성장이다.

지난 분기 AMOLED 시장이 성장한 것은 삼성디스플레이의 중국 세트 업체용 AMOLED 패널 공급량과 LG디스플레이의 스마트 워치용 flexible OLED 패널 생산량 증가에 따른 것이다.

2사분기 AMOLED 출하량

9월 9일 테라세미콘은 대만 Hon Hai Precision과 87억5056만원 규모의 AMOLED용 제조장비 공급계약을 체결했다고 공시했다. 테라세미콘은 OLED 장비 중 poly-Si를 결정화하는 장비와 curing 장비를 주로 취급하는 기업이다.

Hon Hai Precision은 1970년대 전자부품 생산업체로 출발하여 2000년대부터 위탁생산을 전문적으로 하는 세계 최대 제조 전문 기업이다. 일반인들에게는 자회사이면서 Hon Hai Precision의 상호인 Foxconn으로 더 유명하다.

Hon Hai Precision은 OLED 패널 생산을 꾸준히 준비해왔다. OLED 양산 능력을 가지고 있는 Chimei를 자기업인 Innolux에서 인수하였으며, 2013년 Sharp와 함께 운영하는 LCD 공장에 OLED R&D 센터를 준공할 계획을 발표하였다. 또한 2014년 12월에는 flexible AMOLED panel 개발에 본격적으로 착수할 것이며 2016년 양산을 목표로 한다고 언급한 바 있다.

이번 Hon Hai Precision의 테라세미콘 장비오더는 Apple의 iPhone series에 적용될 것으로 예상되는 flexible AMOLED panel 제작을 본격적으로 염두해 두고 있는 포석으로 분석된다. Apple은 Hon Hai Precision의 최대 고객으로 특히 전체 생산 제품 중 아이폰은 18%, 아이패드는 17%의 비중을 차지하고 있다.

현재 flexible AMOLED panel을 양산할 수 있는 업체는 Samsung Display와 LG Display가 유일하며,향후 2~3년 내에 공급 가능할 것으로 예상되는 업체도 AUO와 Japan Display정도로 예상된다.이번 Hon Hai Precision AMOLED 장비 발주를 통해 앞으로의 flexible AMOLED panel 공급을 놓고 치열한 경쟁이 벌어질 것으로 전망된다.

LG디스플레이가 협력사와 함께 ‘오픈 이노베이션(개방형 혁신)’을 통한 미래 신기술 발굴에 나선다.

LG디스플레이는 15일 머크(Merck), 아사히 글라스, 스미토모(Sumitomo) 등 디스플레이 소재 및 부품 각 분야에서 세계 최고의 경쟁력을 갖춘 글로벌 협력사를 파주공장에 초청해 ‘2015 LG디스플레이 테크 포럼(Tech Forum)’을 개최했다.

‘OLED, 새로운 기회와 도전’이라는 주제로 열린 이번 포럼에는 재료, 공정, 글라스, 회로 분야 13개 주요 협력사가 참여해 시장동향과 LG디스플레이의 OLED 및 LCD 기술 개발 방향을 공유하고 미래기술에 대한 변함없는 협력을 다짐했다.

특히 LG디스플레이는 이번 테크포럼에 OLED 비중을 크게 높여 대형과 소형에 따른 OLED 구체적인 사업전략을 발표하며, 각 사업 단계 별로 협력사와 함께 개발해 나가야 할 기술과 제품에 대해 논의했다.

아울러 LG디스플레이는 이번 테크포럼부터 ‘테크놀로지 이노베이션 어워드(Technology Innovation Award)’를 신설, 혁신적인 기술로 LG디스플레이의 제품 성능 향상에 기여한 협력사에게 포상했다. 이에 박형 패널 구현을 위한 글라스 도광판을 개발한 아사히 글라스를 비롯 디스플레이 소재 업체인 머크와 니또덴코가 혁신적 기술을 인정받아 수상의 영예를 안았다.

한상범 사장은 이날 테크포럼에서 “LG디스플레이가 세계 최초의 기술로 OLED 역사를 새롭게 써 갈 수 있는 것은 R&D 파트너사의 값진 노력과 적극적인 협조가 있었기 때문이다”며, “앞으로도 각 사가 갖고 있는 R&D 경쟁력과 창의성을 바탕으로 끊임없이 변화하고 발전해 미래 디스플레이 시장을 지속적으로 이끌어 가자”고 당부했다.

2015년 1사분기와 2사분기에 출시된 보급형 AMOLED panel을 적용한 스마트폰은 2종에 불과했지만 3사분기에 들어서며 8월까지 5종이 공개되어 보급형 AMOLED panel에 대한 수요가 점차적으로 증가할 것으로 전망된다.

현재 rigid type의 중소형 AMOLED panel을 양산 또는 양산을 목표로 하고 있는 업체는 Samsung Display등 7개 업체이다. 중국의 EDO나 대만의 AUO는 샘플수준으로 소량 생산을 하고 있는 것으로 알려져 있고 다른 중국 panel 업체들도 올해 AMOLED panel 양산을 목표로 하고 있지만 당장의 수요를 충족시키기에는 어려울 것으로 분석된다. 보급형 AMOLED panel을 요구하는 set 업체들의 수요를 충족시킬 수 있는 panel업체는 현재 Samsung Display가 유일하다. 따라서 하반기 Samsung Display의 움직임에 AMOLED 산업이 다시 한번 탄력을 받을 수 있을지 기대를 모으고 있다.

Samsung Display는 보급형 AMOLED panel의 수요를 맞추기 위해 하반기 A1과 A2 rigid line의 가동률을 끌어 올릴 것으로 예상되며 이에 따라 발광재료 업체들의 재료 매출 증가도 기대되어 AMOLED 산업의 eco-system 유지에 긍정적인 영향을 미칠 것으로 전망된다.

또한 보급형 AMOLED panel의 수요가 예상보다 높아질 경우 A3 line에 대한 추가 투자가 flexible 전용이 아닌 rigid와 flexible 전환이 가능한 hybrid 형식으로의 투자가 될 수 있다는 전망도 나오고 있다.

하반기 Samsung Display의 보급형 AMOLED panel 양산과 공급 계획에 따라 AMOLED 산업 성장에 탄력을 줄 수 있을지 기대된다.

2015년 8월까지 출시된 보급형 AMOLED panel이 적용된 스마트폰

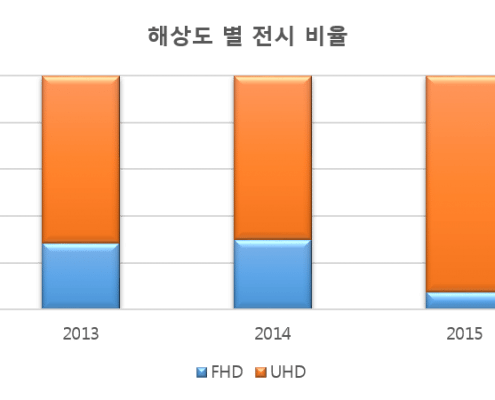

9월 4일에 개최된 IFA 2015가 9일 모든 일정을 마쳤다. 이번 IFA 2015는 다양한 OLED TV 제품이 전시되었고 큰 주목을 끌었다는 점에서 지난 IFA와 비슷했지만 구체적으로 분석하였을 때 몇 가지 차이가 있었다.

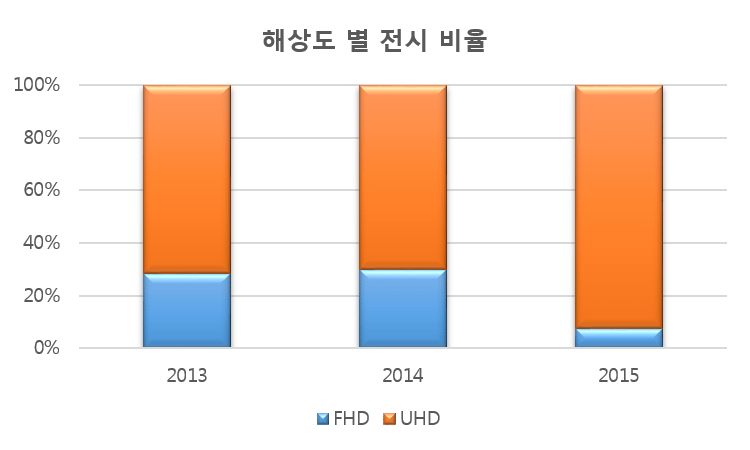

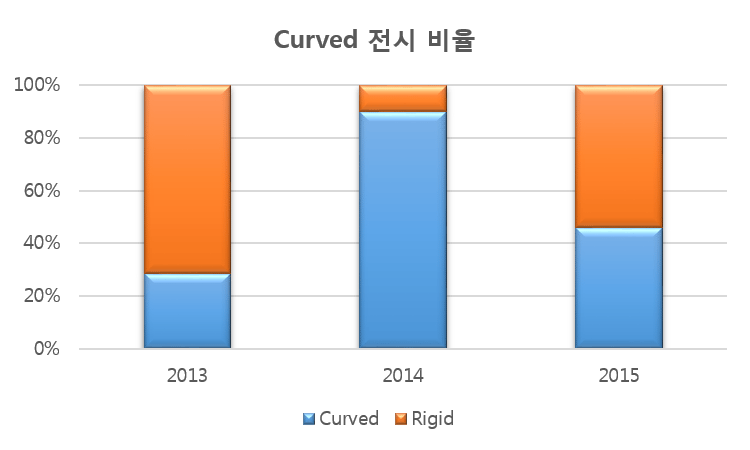

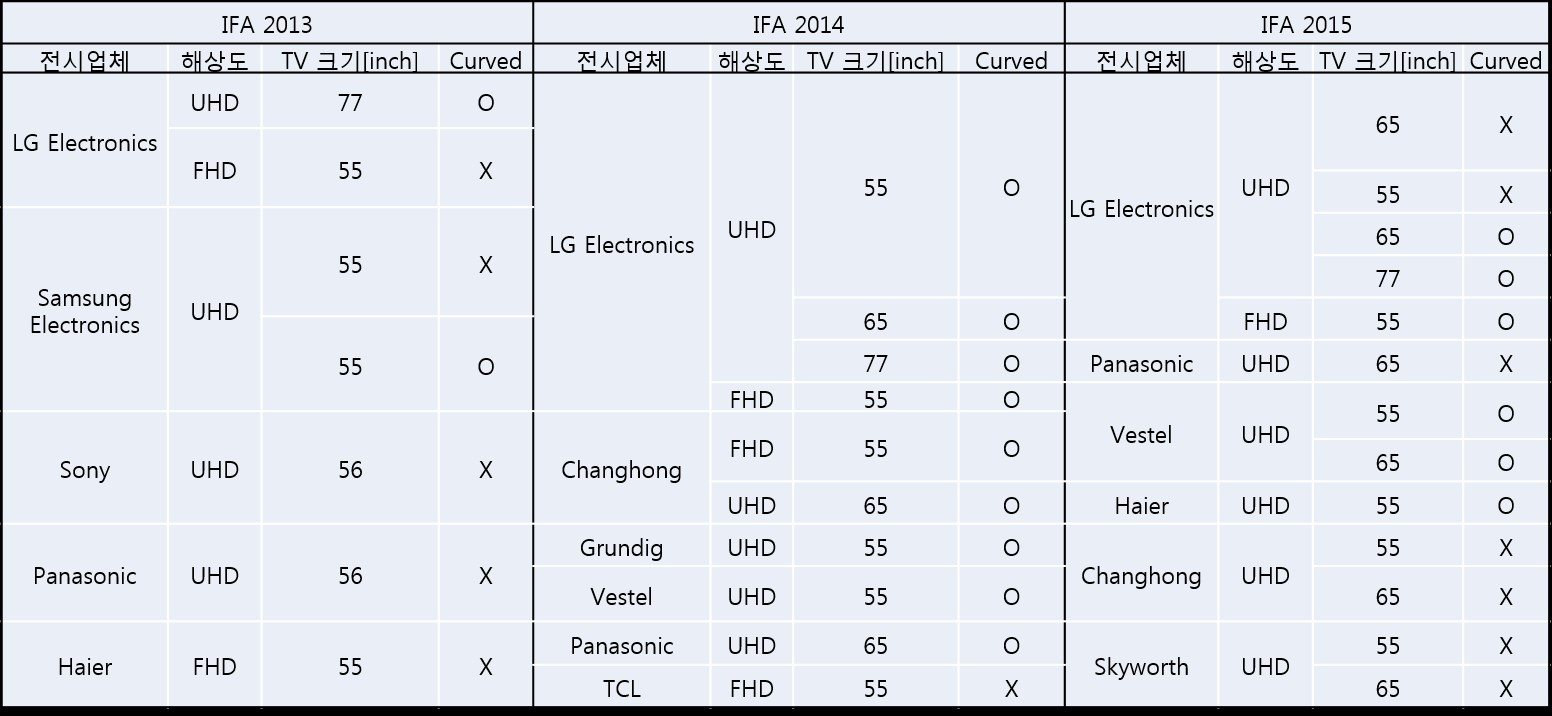

먼저, UHD TV의 비중이 크게 늘었다. IFA 2013에서는 전시된 OLED TV의 약 71%가, IFA 2014에서는 약 70%가 UHD 해상도였다면 IFA 2015에서는 약 92%가 UHD 해상도의 OLED TV를 전시했다. 작년 IFA 2014가 curved OLED TV 제품 전시가 주류를 이루었다면 IFA 2015의 키워드는 UHD라고 볼 수 있다.

또한 중국업체의 참여가 늘어간다는 것도 주목해야 할 점이다. IFA 2013에서 Haier 단 한 업체만이 OLED TV를 출품하였지만, IFA 2014에서는 Changhong, TCL 두 업체가 참여했으며, IFA 2015에서는 Haier, Changhong, Skyworth 세 업체가 OLED TV를 전시하였다. 중국 전자 업체들의 OLED TV 전시 참가는 지속적으로 상승할 것으로 전망된다.

내년 IFA에서는 중국업체의 OLED TV 전시 참여 비중이 얼마나 더 늘어날지, UHD를 이은 새로운 OLED TV의 키워드가 등장할 지, 업계의 관심이 모아지고 있다. IFA 2015는 막을 내렸지만 OLED TV 시장은 지금도 끊임없이 움직이고 있다.

최근 디스플레이 분야는 중국의 공격적 투자와 재역전을 노리는 일본 등 국가간 치열한 경쟁이 일고 있다.

이에 한국의 디스플레이 분야 경쟁력 확보를 위해 필수 기술로 떠오르고 있는 인쇄전자 기술에 대해 알아보고 최신 기술 동향을 파악할 수 있는 세미나 장이 마련된다.

‘디스플레이 전문 기업’ 유비산업리서치(http://www.ubiresearch.co.kr, 대표 이충훈)는 10월 07일(수) 서울 서초구에 소재한 The K Seoul Hotel에서 핵심 전문가 집단을 모시고 인쇄전자 기반의 디스플레이에 대한 최신 기술 개발 동향에 대해 다루는 ‘2015 Display Printed Electronics Seminar’를 개최한다고 밝혔다.

인쇄공정 또는 용액공정은 세계적으로 많은 기대를 받고 있는 새로운 제조기술이다. 인쇄전자의 산업화에 대응하기 위해 국제표준기구 IEC에서 설립한 TC119 국제 간사를 맡고 있는 한국생산기술연구원 강경태 인쇄전자 센터장이 ‘Printed Electronics 국제표준 동향 및 산업 전망’이라는 주제로 인쇄전자산업의 현재를 검토하고 미래를 제시할 예정 이다.

이 자리에서 서울대학교 홍용택 교수는 유연 신축성 기판에 적용 가능하며, 대면적으로 낮은 온도 공정이 가능하여 많은 관심을 받고 있는 인쇄전자 기술을 이용하여 박막트랜지스터 소자를 제작할 때 고려해야 하는 기술적인 이슈들에 대해 설명하고자 한다.

동국대학교 노용영 교수는 플렉서블 디스플레이 개발을 위한 인쇄전자기술의 개발동향 및 연구내용에 대해서 발표 한다.

아울러 단국대학교 진병두 교수는 현재의 진공 열증착 방식으로는 대면적화에 어려움을 갖고 있는 화소형성기술 문제에 있어, 그 대안 기술로 활발히 연구되고 있는 프린팅 공정 기반의 OLED RGB 인쇄기술에 대하여, 용액공정에 의한 저분자 및 고분자 OLED 소자의 효율 및 안정성 향상을 위한 기술동향 리뷰와 잉크젯 공정을 사용하여 구현할 수 있는 고해상도 OLED 기술에 대해 소개하고자 한다.

이 밖에도 ▲ 용액공정 OLED 소재 기술 동향 (한국화학연구원, 이재민 박사), ▲ 인쇄 공정용 전극 소재 및 공정 기술 동향 (전자부품연구원, 이찬재 박사), ▲ 인쇄전자용 블랑켓 적용 및 개발 현황 (알피이, 곽노민 대표), ▲ 인쇄전자 R2R 장비 기술 현황, 이 인쇄전자 분야 최고 전문가들에 의해 다뤄진다.

유비산업리서치는 연 2회 진행하던 세미나를 매월 개최하며, 디스플레이 전문 기업으로서 디스플레이 분야의 “1등 한국”을 위해 관련 분야의 최고의 전문가 들을 연사로 모시며, 산학연 관계자들이 한 자리에 모일 수 있는 최고의 네트워크 장을 마련할 예정 이다.

세미나 참가신청은 유비산업리서치 홈페이지(www.ubiresearch.co.kr)를 통해 할 수 있다.

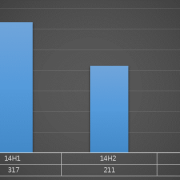

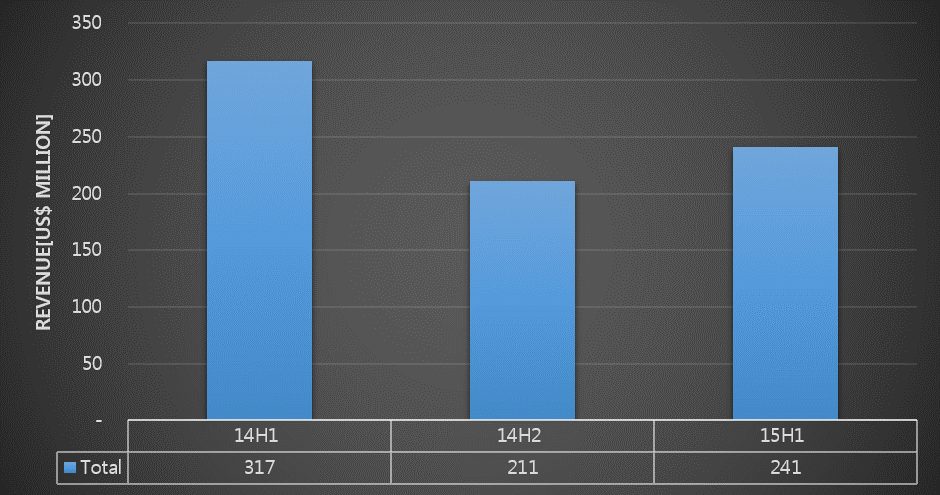

유비산업리서치에 따르면 올해 상반기 OLED 발광재료 시장 규모는 약 2600억원으로 전 반기대비 14% 상승했지만 전년 동기 대비 24% 감소했다.

올해에는 삼성전자가 flexible OLED를 탑재한 Galaxy S6 Edge를, LG전자에서는 OLED TV를 작년 보다 수십배 이상 판매하고 있다고 하지만 OLED 재료 시장은 점차 얼어 붙고 있는 실정이다.

OLED 재료 시장이 마이너스 성장으로 돌아 선 것은 무엇보다도 OLED 대표 기업인 삼성디스플레이의 상반기 가동율이 50% 수준에 머물러 재료 사용량이 전년 동 반기 대비 늘지 않았기 때문이다. LG디스플레이는 flexible OLED와 TV용 대형 OLED 패널을 생산하고 있지만 상반기 OLED 패널 판매는 약 10만대에 불과하여 재료 소모량 역시 얼마 되지 않는다. 전체 capa는 34K이지만 상반기 구매한 OLED 재료비는 약 400억원 정도에 불과하여 가동율이 전체 capa의 30%에 불과한 것으로 추정된다.

OLED 재료 시장이 줄어든 이유는 생산량 증가 없이 공급 가격만 심하게 깍이고 있기 때문이다. OLED 재료 업체들은 분기당 10~15% 가격이 인하되고 있다고 불만을 토로하고 있다. 현재로서는 수요 기업이 삼성디스플레이와 LG디스플레이 밖에 없는 실정이기 때문에 가격 인하에 불응하면 거래 자체가 단절될 수 있어 울며 겨자 먹기로 가격을 낮추고 있다. OLED 재료 업체들은 수요 기업들이 성능이 향상된 재료 개발을 끊임없이 요구하고 있어 연간 개발비가 수십억원 이상 소요되고 있지만 디스플레이 업체에서는 개발비에 대한 가격 보전 없이 일방적인 요구만 지속되고 있어 사업에 어려움이 심각하다.

OLED 산업이 지속 성장하기 위해서는 패널 업체만 살아서는 유지될 수 없다. 산업을 지탱하고 있는 한 축인 재료 업체들이 좋은 재료를 끊임없이 개발하고 생산해야지만 선순환 구조로 산업이 성장할 수 있다. 하지만 디스플레이 업체들은 생태계를 완전히 망가뜨리고 있다.

OLED 재료 업체들이 현재 가장 바라고 있는 것은 중국 디스플레이 업체들이 하루 속히 OLED를 대량으로 생산하는 것이다.

반기별 OLED 발광재료 시장 실적 2014H1~2015H1

IFA2015에서 Skyworth는 OLED TV 장점을 강조하기 위해 curved와 flat 65inch 4K OLED TV를 각각 3대씩 전시하고 가운데는 대형 screen을 준비하여 F1레이서 게임에서 OLED TV로 실감할 수 있는 재미있는 부스를 마련했다.

OLED TV는 응답속도가 u/sec로 빠르기 때문에 고속으로 움직이는 영상을 나타내기에 최적인 TV이다. 화면이 지연되지 않기 때문에 고속 화상을 자연스럽게 느낄 수 있다. LCD TV에서는 구현 할 수 없는 빠름이다.

Skyworth booth, IFA 2015

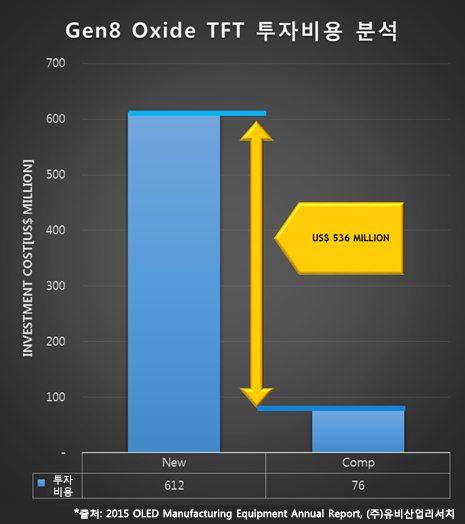

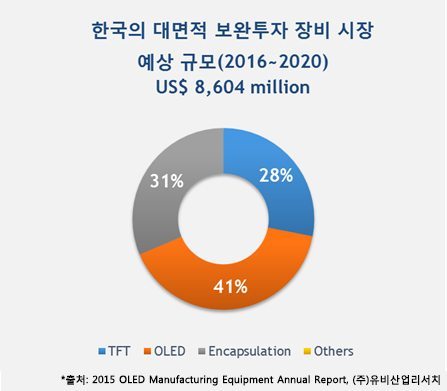

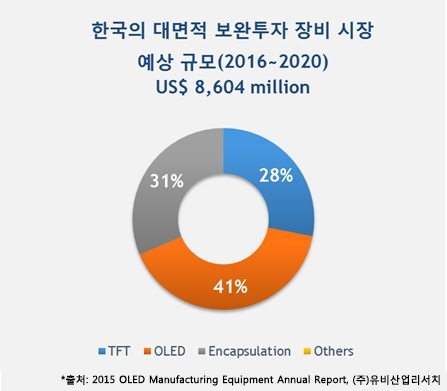

유비산업리서치에서 8월 31일 발간한 OLED manufacturing Equipment Annual Report에 따르면 한국에서 진행될 것으로 예상되는 보완투자 시장은 2016년부터 2020년까지 총 약 US$ 8,640 million 이 될 것으로 전망하였다.

보고서에 따르면 중국의 LCD 신규라인들이 본격적으로 가동을 하게 되면 한국의 Gen8 a-Si LCD line에서 생산되는 panel들은 가격경쟁력에서 열세에 놓일 것으로 예상했으며, 이에 따라 a-Si LCD line이 OLED line으로 보완투자가 되어야 할 것으로 내다봤다. 특히 OLED로의 전환투자가 진행될 시 기존의 a-Si LCD라인을 최대한 활용할 수 있는 저 마스크 구조의 oxide TFT가 최적의 backplane 구조가 될 것으로 예상하였다. 따라서 앞으로의 대면적 AMOLED 양산 투자는 backplane부터 새로 투자하는 신규투자가 아닌 backplane은 기존 a-Si라인을 활용하고 증착기와 encapsulation 장비만 투자를 진행하는 보완투자가 주를 이룰 것으로 전망하였으며, 보완투자를 통해 대면적 OLED panel의 원가를 줄일 수 있다고 분석했다.

투자비용을 비교해보면 Gen8 Oxide TFT의 핵심장비에 대한 신규투자(20K기준)는 약 7000억원이 소요되지만 보완투자를 진행할 경우 약 800억원이 소요되어 신규투자보다 투자비용을 7배정도 줄일 수 있다고 분석하였다.

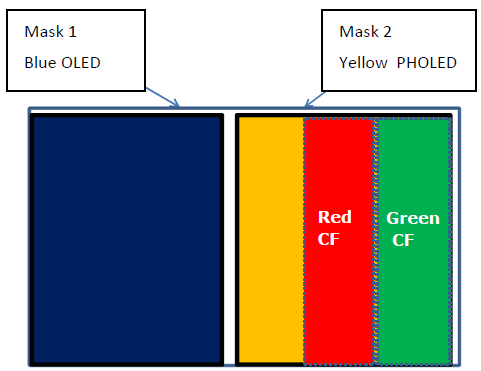

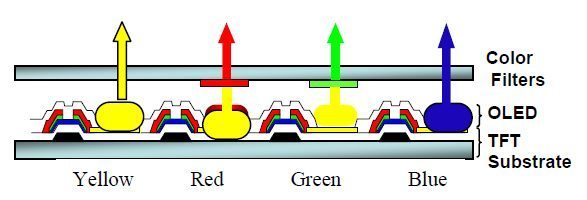

현재 대면적 RGB OLED 패널을 제조할 수 있는 주요 방법으로 FMM(Fine Metal Mask)가 꼽히고 있지만 shadow effect와 mask total pitch 변동, mask slit tolerance의 문제로 수율이 제한적인 한계가 있다. 이런 한계는 해상도가 올라갈수록 점점 커지고 있어 OLED 패널 제조 시 사용되는 FMM 개수의 최소화는 RGB 방식 OLED의 주요 이슈였다.

UDC에서는 작년 SID 2014에서 “Novel Two Mask AMOLED Display Architecture”의 논문을 통해 기존의 3 mask를 사용하는 RGB-FMM 방식에서 mask 사용을 2장으로 줄일 수 있는 기술을 공개하여 큰 화제를 모았다.

Source : UDC, SID 2014

이 기술은 위의 그림과 같이 yellow와 blue 서브픽셀을 각각의 mask를 써서 증착한 후 green과 red 서브픽셀 위에 각 색의 color filter를 올리는 방식이다. 이 때 공정 후 아래 그림과 같이 픽셀이 형성된다.

Source : UDC, SID 2014

UDC는 이 기술을 통해 blue 전압을 줄일 수 있기 때문에 display 전체적인 수명이 향상되고 소비전력이 감소하는 장점을 가질 수 있다고 설명한 바 있다. 또한 이 기술을 통해 tact time을 감소하고 수율을 증가할 수 있다고 밝혔다.

이번 IMID 2015에서 UDC는 같은 제목의 연구를 발표하였다. 하지만 구체적인 내용은 작년에 발표한 내용보다 한 단계 발전하였다. 먼저 작년 SID에서 UDC는 RGB방식에 비해 패널의 수명을 2배 향상할 수 있다고 발표했지만 이번 IMID에서는 3.3배 향상할 수 있다고 발표하였다.

또한 printing 방식으로도 기술 구현이 가능하며, 이 때 한번에 2줄의 픽셀을 print할 수 있는 장점이 있다고 밝혔다. UDC는 OVJP(Organic Vapor Jet Printing)가 printing방식을 적용할 때 가장 적합한 방식이라고 발표하였다.

UDC는 이번 논문에서 SPR(Sub-Pixel Rendering)이라는 새로운 기술을 발표하였다. 작년 SID에서 발표한 논문은 SPR이 적용되지 않은 방식으로 아래 [그림1]과 같이 한 픽셀당RGY와 B의 4개의 서브픽셀로 구동된다.

[그림1], Source: UDC, IMID 2015

[그림2], Source: UDC, IMID 2015

[그림3], Source: UDC, IMID 2015

UDC는 “이 기술은 면적이나 해상도에 관계없이 적용할 수 있기 때문에 앞으로 다양한 종류의 패널에 적용이 가능할 것으로 보인다.”고 밝혔다

8월 19일 IMID 2015의 keyneote session에서 현대자동차의 김문현 상무는 자동차 디스플레이 시장이 앞으로 더욱 활성화 되고 디지털화되며 단순해질 것이라고 전망하였다. 김상무는 자동차용 디스플레이가 적용되는 주요 분야는 4가지로, 클러스터와 HUD(Head Up Display), CID(Central Information Display), RSE(Rear Seat Entertainment)로 구분지었다.

먼저 클러스터는 full color와 high resolution, customizable이 기술적인 트렌드이며 특히 사용자에 맞는 다양한 모드로 customizable을 구현할 수 있다고 밝혔다. HUD는 full color와 high resolution, AR(Augmented Reality:가상현실)이 주요 기술 트렌드이며 AR의 예로 distance guide와 direction guide, lane guide를 제시하였다. CID는 집적된 디스플레이와 다양한 기능을 삽입하는 것이 주된 기술적 트렌드이며 특히 OLED를 CID에 적용하는 것이 연구 중이라고 밝혔다. 또한 RSE는 대면적화, 개인화, 이동 가능한 기능 등을 기술 트렌드로 꼽았다.

김상무는 “매년 자동차 시장이 3~6%의 성장세를 기록하는데 비해 클러스터와 CID는 매년 10%의 성장세를 기록할 것으로 예상된다”라고 밝혔다. 또한 전체 LCD 시장 중 자동차용 LCD의 비중은 미미하지만 전체 OLED 시장 중 자동차용 OLED의 비중은 증가할 것으로 전망되며 2017년에는 30%이상이 될 것으로 기대하였다.

또한 과거에는 4인치 이상의 디스플레이가 주로 차량에 장착되었지만 앞으로는 4인치 이하의 소형 디스플레이가 차량에 설치되는 비중이 크게 증가할 것으로 전망하며 다양한 형태의 차량용 디스플레이가 미래에 적용될 것으로 보인다고 예상했다.

현대자동차는 CES 2015에서 증강현실을 접목한 HUD와 3D동작 컨트롤 기술, 웨어러블 기기와의 연동 기술,차세대 인포테이먼트 기술, ADAS(지능형 운전자 보조시스템)기술을 대거 선보인 바 있다.

김상무는 OLED 디스플레이가 클러스터와 HUD, CID, 엔터테인먼트 디스플레이 순으로 활발히 적용될 것으로 전망하며. LCD 패널보다는 플렉시블 구현이 용이한 OLED 패널의 가치를 높이 평가하였다.

현대자동차 김문현 상무, IMID 2015

대구 엑스코에서 8월 18일 개막한 IMID 2015의 keynote session에서 LG 디스플레이의 여상덕 사장은 “여러분과 함께 OLED로 세상을 바꾸고자 한다.”고 밝히며 OLED 산업 확장에 대한 의지를 내비쳤다. 여사장은 대형 OLED 성공의 가장 중요한 요소는 OLED 성공에 대한 강한 확신과 용기라며 미래 성장동력인 OLED에 대한 투자를 더욱 강화할 예정이라고 밝혔다.

여사장은 TV 시장의 첫번째 혁명은 흑백에서 컬러로 바뀐 것이며 두 번째 혁명은 flat panel display의 등장이며 3번째 혁명은 OLED가 될 것이라고 발표하였다. TV용 패널의 중요 요건으로 디자인과 화질을 꼽으며 다른 디스플레이는 이런 요건이 각각 발전하고 있지만 OLED는 중요 요건이 함께 발전하고 있다고 평가하였다.

구체적으로 OLED는 구조가 단순하며 특히 BLU 없이 자체 발광하기 때문에 디자인 자유도가 높다고 하였다. 또한 OLED는 픽셀 개별 구동이 가능하며 완전한 black을 구현할 수 있기 때문에 화질적인 측면에서 다른 디스플레이와 수준이 다르다고 말했다.

LG디스플레이는 WRGB기술과 oxide TFT를 OLED TV에 적용하는 과정에서 수율이 0%에 가까울 정도로 초반에 고전하였다. 특히 회사 내부에서도 8세대 이상 패널에 oxide TFT를 적용하기는 불가능에 가깝다고 평가될 정도였다. 하지만 외부 보상회로의 도입과 coplanar구조 도입, 밝기와 color에서 보상 알고리즘 적용 등의 노력으로 현재의 OLED TV 양산에 성공하게 되었다.

여사장은 “LG디스플레이는 과거 OLED TV의 기술적 문제를 해결한 것처럼 oxide TFT의 mobility를 50까지 올릴 것이며 transparent와 flexible OLED 기술 향상을 위해 양산에 top-emission 기술을 적용하는 방안을 찾고 있으며 light shutter 기술과 향상된 plastic기판 적용기술을 연구하고 있다.”고 발표하였다.

최근 LG디스플레이는 OLED를 중심으로 10조원을 투자할 것이라고 밝혔다. 이 날 발표에서 여사장은 투자를 통해 대형 OLED 패널의 생산량을 늘릴 것이며 구체적으로 현재 60만장에서 2017년까지 200만장으로 생산량을 늘릴 예정이라고 밝혔다. 또한 구미 6세대 라인을 확장할 것이며 이를 통해 중소형 OLED패널과 plastic OLED 패널 생산량을 늘릴 계획에 있다고 발표하였다.

10조원의 LG디스플레이 투자에 대해 지금까지 대략적인 추측만 있었지만 이 날 발표를 통해 이번 투자가 대형과 중소형 OLED 각각의 구체적인 로드맵에 투입될 것으로 전망된다. 여사장은 소재, 부품, 장비, set 업체와 연구소, 학교가 미래성장동력인 OLED 산업 발전을 위해 더 긴밀한 협력이 필요하다고 강조하였다.

LG Display 여상덕 사장, IMID 2015

■ IMID 2015에서 ‘우리의 삶을 변화시킬 OLED’ 주제로 기조 연설

■ OLED는 궁극의 디스플레이, OLED의 성장을 위해 산-학-연 전방위적 협력 제안

LG디스플레이 OLED 사업부장 여상덕 사장이 “OLED가 화질과 디자인의 강점을 바탕으로 우리의 삶에 상상 그 이상의 변화를 가져올 것”이라고 역설했다.

LG디스플레이(대표이사 사장 한상범, 韓相範 / www.lgdisplay.com) OLED 사업부장 여상덕 사장은 19일 대구 EXCO에서 개최된 ‘IMID(International Meeting on Information Display) 2015’ 개막식에서 ‘우리의 삶을 변화시킬 OLED(OLED, it will change our life)’라는 주제로 기조 연설을 진행했다.

이날 여상덕 사장은 기조 연설에서 디스플레이 및 TV 기술의 발전과 이를 통한 우리 삶의 변화를 살펴보고, 큰 잠재력을 가진 기술인 OLED가 가져올 미래 청사진을 제시했다. 그리고 OLED 개발 및 발전 과정을 소개하고, LG디스플레이의 OLED 사업 전략을 밝혔다.

특히, 여 사장은 “OLED는 TV 발전의 키워드인 화질과 디자인을 동시에 만족시키는 디스플레이로, 전혀 차원이 다른 디스플레이 즉, 궁극의 디스플레이(Ultimate Display)”임을 강조했다. 특히 “OLED는 완벽한 ‘블랙(Black)’으로 구현하는 무한대의 명암비, 풍부하고 정확한 색표현 등 화질뿐만 아니라 초박형 구현이 가능해 투명, 플렉서블(Flexible), 벤더블(Bendable)과 같은 디자인 등에서 새로운 부가가치를 가져다 줄 것”으로 기대했다.

더불어 여 사장은 “LG디스플레이는 WRGB와 Oxide 기술을 기반으로 대형 OLED 시장을 열었으며, 55, 65, 77인치 UHD OLED TV 등을 선보이는 등 그 동안의 축적된 기술력을 바탕으로 향후 대형 및 중소형 OLED 시장 확대를 위한 노력을 경주할 계획”이라고 말했다.

또한, 차세대 OLED 기술과 제품으로 변화될 미래 생활 모습을 예측하면서, 이를 바탕으로 미래 디스플레이가 가야 할 방향을 제시했다.

마지막으로 여 사장은 디스플레이 산업의 미래 성장 동력이 될 OLED의 성장을 위해, 패널업체를 중심으로 세트업체, 재료, 소재, 부품, 장비 등 산업은 물론 학계와 연구기관 등 전방위적인 협력을 제안했다.

한편, ‘IMID 2015’는 8월 18일부터 21일까지 대구 EXCO에서 열리며, 올해는 디스플레이 특별 전시도 마련된다. LG디스플레이는 기조 연설을 비롯해 OLED, 3D 등 디스플레이 기술에 관한 총 9편의 논문을 발표하고, 종이처럼 얇은 55인치 월페이퍼(Wall Paper)를 비롯한 65, 77인치 UHD TV 등의 대형 OLED와 플라스틱 OLED를 기반으로 한 중소형 OLED 등 앞선 기술과 제품을 선보일 예정이다.

LG디스플레이 OLED 사업부장 여상덕 사장이 19일 대구 EXCO에서 개최된 ‘IMID 2015’ 개막식에서 ‘우리의 삶을 변화시킬 OLED’라는 주제로 기조 연설을 하고 있는 모습.

LG디스플레이는 19일 대구 EXCO에서 개최된 ‘IMID 2015’ 개막식에서 OLED 사업부장 여상덕 사장의 기조 연설을 비롯해 월페이퍼 TV 및 65, 77인치 UHD TV 등 OLED 제품을 전시하고 관람객에게 선보였다.

이충훈/Chief Analyst

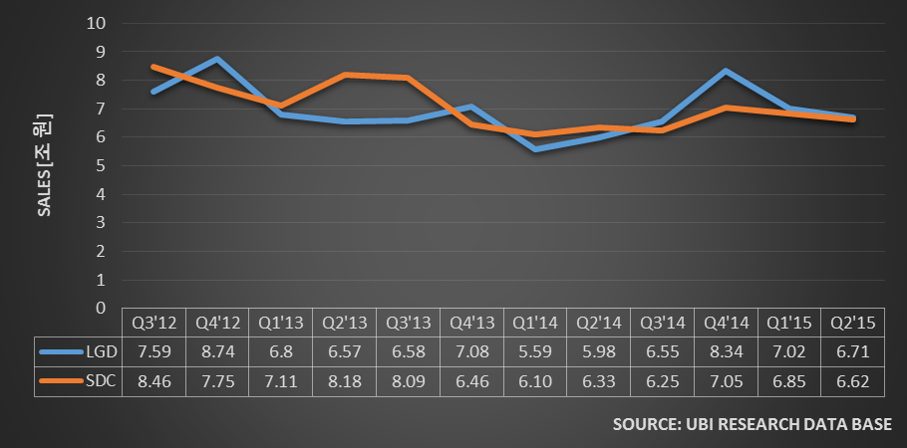

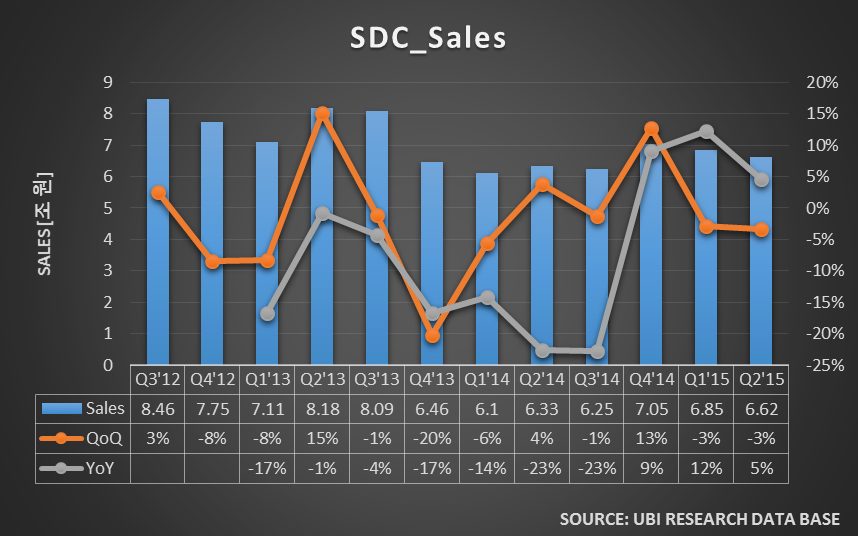

2015년 2사분기 삼성디스플레이와 LG디스플레이의 실적을 분석한 결과 한국 디스플레이 사업이 내리막을 걷고 있는 것이 명확하게 드러났다.

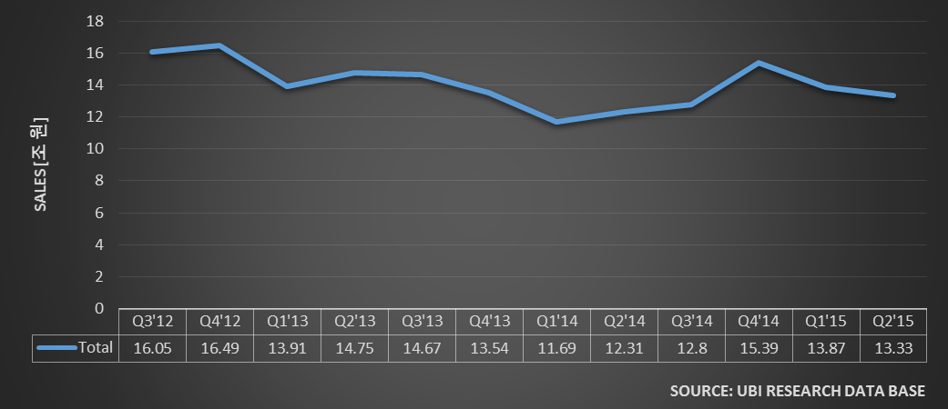

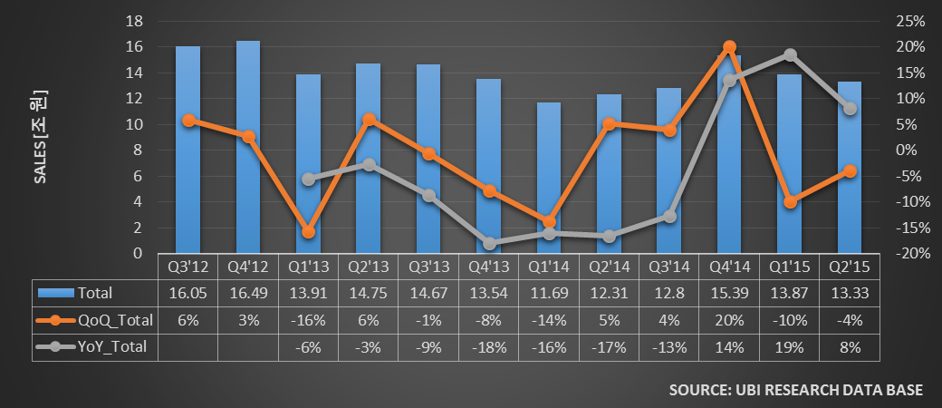

[2015년 2사분기 한국 디스플레이 전체 매출 분석]

양사의 실적 발표에 의하면 2015년 2사분기 합계는 13.33조원이다. 한국 디스플레이 전체 매출은 2013년 2사분기가 16.05조원이었나 현재는 13.33조원으로 나타나며 전반적인 흐름이 하락세를 나타내고 있다.

2015년 2사분기 한국의 디스플레이 매출은 전 분기 대비 QoQ -4% 성장을 나타내었으며, 작년 동 분기에 비해서는 YoY 8% 상승을 보이고 있다.

한국 디스플레이 매출이 하락하고 있는 것은 삼성디스플레이의 실적 악화가 주된 요인이다. LG디스플레이는 최근 3년간 매출 변동이 적으나 삼성디스플레이의 매출은 점차적으로 줄어 들고 있기 때문이다.

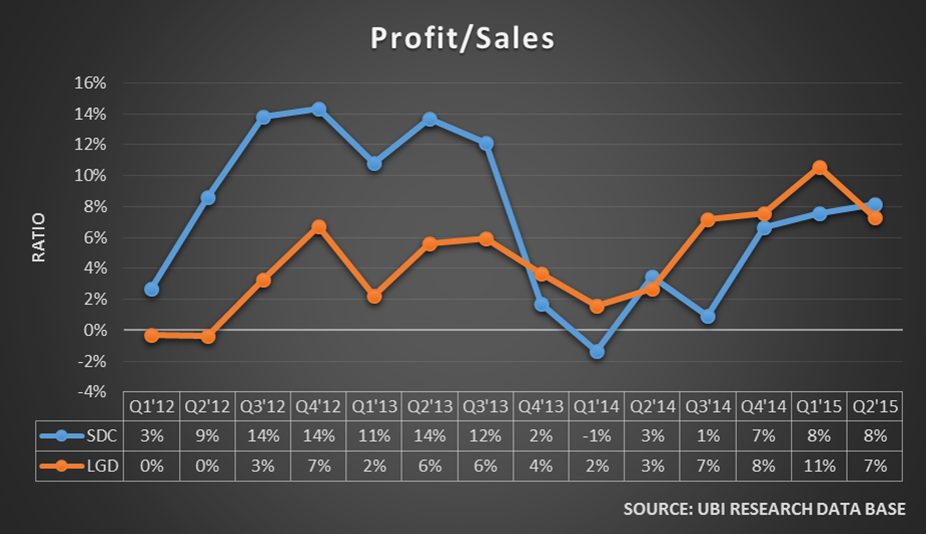

[2015년 2사분기 한국 디스플레이 전체 영업 이익 분석]

양사의 영업 이익 합계에서 고점을 연결해 보면 하락세에 접어들어 사업성이 악화되고 있음을 알 수 있다.

이 결과 역시 삼성디스플레이의 영업 이익 감소가 크게 작용하고 있는 것으로 분석된다.

[삼성디스플레이와 LG디스플레이 매출 분석]

양사의 실적 발표에 의하면 삼성디스플레이(SDC)와 LG디스플레이(LGD)는 각각 매출 6.62조원와 6.71조원을 나타냈다. LG디스플레이는 5분기 연속 삼성디스플레이 보다 매출 우위를 점유하고 있다. 양사의 QoQ 각각 -4%(LGD)와 -3%(SDC)를, YoY는 각각 12%(LGD)와 5%(SDC)를 나타내었다. 양사의 2사분기 매출이 1사분기 대비 동시에 하락한 것은 3사분기 매출 역시 하락할 수 있음을 보여주고 있다.

[삼성디스플레이와 LG디스플레이의 경쟁력 분석]

삼성디스플레이와 LG디스플레이의 사업성을 나타내는 영업이익(profit)을 매출(sales)로 나눈 profit/sales에서 보면 2013년 3사분기까지는 삼성디스플레이가 월등한 경쟁력을 보여주었으나, 그 이후에는 평균적으로 LG디스플레이가 높게 나타나고 있다.

[마무리]

한국 디스플레이 사업이 하락세로 들어선 것은 중국 디스플레이 기업들의 공격적인 투자에 의한 대량 생산이 디스플레이 패널 가격 하락을 유도하고 있기 때문으로 분석된다. 특히 중국 BOE의 Gen10.5 LCD 라인 가동이 예상되는 2017년 이후에는 LCD 패널 가격 인하가 더욱 빨라져 한국의 LCD 사업은 경쟁력을 급격히 상실할 것으로 전망된다. LCD 매출이 압도적으로 많은 한국 디스플레이 기업들이 성장세로 돌아서기 위해서는 중국 디스플레이 기업들과 차별화 할 수 있는 OLED 사업 확대가 필요한 시점이다.

대규모 OLED 투자와 LCD 라인을 빨리 OLED 라인으로 전환해야만 한국 디스플레이 사업이 살 수 있는 유일한 대안이다. BOE의 Gen10.5 라인이 가동되는 시점에는 한국 디스플레이 기업들 역시 Gen6 flexible OLED 투자와 Gen8 OLED 라인 조기 구축으로 대응해야 한다.

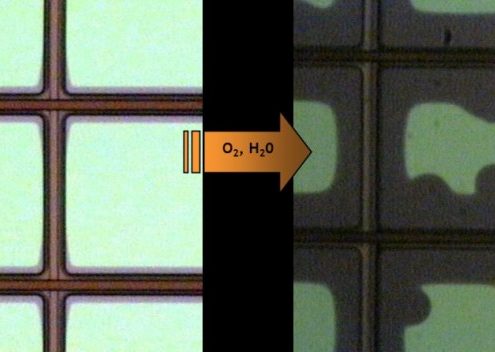

7월 29일 호서대에서 개최된 충청 디스플레이 포럼에서 OLED의 수명을 획기적으로 높일 수 있는 encapsulation 기술이 공개되었다.

Encapsulation 기술은 OLED panel의 성능에 영향을 주는 수분과 산소의 투습을 방지하여 수명을 증가시키는 기술이다. 또한 OLED panel의 수율을 결정짓는 마지막 공정이기 때문에 각 OLED panel 제조 업체는 최선의 encapsulation 기술을 찾는데 집중하고 있다.

현재 양산되고 있는 flexible OLED panel은 유무기 적층의 passivation에 gas barrier cover plate가 합착되는 hybrid 구조의 encapsulation이 적용되고 있다.

이 때 gas barrier 특성이 있는 cover plate가 encapsulation 성능을 결정짓는 핵심 요소이기 때문에 형성하는 재료와 기술이 매우 중요하다. OLED panel에서 요구되는 encapsulation의 수준은 10-6g/m2day이다. 이 단위의 의미는 1일에 1m2의 넓이에 투습되는 양을 의미한다. 이 정도의 양은 6개의 월드컵 경기장을 합친 크기의 공간에 한 방울의 물이 떨어지는 것과 같은 아주 작은 규모이다.

일반적으로 gas barrier layer를 형성하는 데에는 sputtering 기술이 사용되고 있다. Sputtering 기술은 고전압을 통해 이온화된 불활성기체가 코팅재료에 충돌하게 되고, 이 때 타깃물질의 이온이 튀어나와 기판에 달라붙어 코팅이 되는 증착기술이다.

이러한 sputtering 기술은 공정 중 particle이 발생하고 defect가 형성되기 때문에 OLED에 적용하기 위해서는 multilayer로 쌓아주어야 했다. 이 경우 생산성이 약화되고 원가가 증가되는 단점이 있었다.

하지만 충청 디스플레이 포럼에서 고려대학교 홍문표 교수는 sputtering 장비에 반사판을 설치하여 중성화 빔이 방출하도록 유도하면 target 박막을 안정화시켜 기존 sputtering 공정 중에 발생되는 defect를 줄일 수 있다고 발표하였다.

홍문표 교수에 따르면 이 기술은 single layer를 사용하면서도 OLED panel에서 요구하는 encapsulation의 수준인 10-6g/m2day를 달성하기 충분하기 때문에 원가를 낮추고 생산성을 높일 수 있다고 밝혔다.

최근 업계 관계자들 사이에서는 보도되는 삼성전자와 LG전자의 TV와 smart phone 실적 성장에 대한 기대보다 감소에 대한 우려가 날로 높아지고 있다.

한국 산업을 지탱하고 있는 축은 이들 두 회사와 현대자동차를 포함한 3개사에 의존하고 있다. 기술력이 없던 20세기에는 한국 정부와 이들 3개사가 긴밀히 협조하여 제품 개발과 시장 개척에 호흡을 같이 했다. 낮은 원화 가치는 이들 기업들의 수출에 활력을 불어 주었고, 강력한 정부 지원에 의한 제품 개발 역시 일본이 전세계 시장을 차지하던 시장에서 경쟁력 있는 제품이 나올 수 있도록 도와주었다. 가전 왕국으로 불리어져 왔던 일본 기업들을 제치고 세계 시장에서 점유율을 올릴 수 있었던 저력은 한국 정부의 다양한 관심과 적극적인 지원이 밑바탕이 되었다.

일본 디스플레이 산업이 붕괴된 것은 일본 기업들이 한국을 비롯한 후발국들의 기술 추격이 불가능할 것이라는 자만과 21세기에 다가오는 정보화 사회에서 필요로 하는 디스플레이 시장을 간과하여 투자를 중지한 것, 마지막으로는 후발 기업들의 가격 경쟁력을 무시한 것이 이유이다.

한국 디스플레이 기업들 역시 일본 기업들의 전철을 밟아가고 있다. 디스플레이 사업의 특징은 장비를 대형화한 대량 생산에 의해 재료비와 고정비등 제조 단가를 줄여 가격 경쟁력을 확보하는 사업이기 때문에 투자 중지는 곧 가격 경쟁력 상실을 의미하게 된다.

한국 디스플레이 기업들은 LCD 사업에서 Gen10 투자를 포기하고 막대한 시장으로 떠오르고 있는 중국에 Gen8 LCD 공장을 설치하고 현지화에 나섰으나 중국 디스플레이 기업들은 적자에도 불구하고 중국 정부의 막대한 지원을 등에 업고 투자를 지속하고 있다.

BOE가 추진하고 있는 Gen10.5 LCD 공장이 완공되면 생산량은 중국이 세계 1위로 등극하게 되며, 중국 내수 시장과 가격 경쟁력으로 중국이 한국을 넘어서게 된다. 이제 불과 2년 정도 남았다. 한국 LCD 산업이 붕괴되는 것은 이제 시간 문제이다.

한국 디스플레이 산업에서 남은 것은 OLED 뿐이다. 한국 디스플레이 산업은 한국 경제의 한 축을 담당하고 있기 때문에 디스플레이 산업 쇠락은 고용과 수출, 내수 시장에 직격탄을 안겨주게 된다.

하지만 현재 한국 정부는 디스플레이 산업에 대해서 모르쇠로 일관하고 있다. 세계 무역 기구(WTO)가 LCD와 OLED를 관세 철폐 품목에서 제외한 것이다. 디스플레이 신흥 강국으로 급부상하고 있는 중국이 자국 시장과 산업 보호를 내세워 LCD와 OLED를 제외하기로 미국과 합의하고 다른 국가들이 동조한 것이다. 중국은 32인치 이상의 제품에 대해 5%의 관세를 부가하고 있기 때문에 삼성디스플레이와 LG디스플레이는 관세를 물지 않기 위해 중국에서 LCD 공장을 가동하고 있다. 한국에서의 고용이 중국으로 옮겨지고 있다. 산업통상부는 한국의 디스플레이 산업이 얼마나 중요한지를 간과하고 있다.

설상가상으로 한국 정부는 장비 수입에 대해서 관세를 철폐하고 있다. 디스플레이 업체가 고가의 장비를 해외에서 수입할 때 관세를 폐지해주는 것이다. 최근 엔저로 일본 기업들의 가격 경쟁력은 수년 전에 비해 1.5배 정도 높아져 있다. 한국 장비 업체들은 해외에서 일본 장비 업체와의 경쟁을 통해 막심한 출혈을 하고 있는 상황이다. 이런 상황에서 국내 시장은 오히려 일본 기업들에게 시장을 내주고 있는 실정이다.

예를 들어 삼성디스플레이와 LG디스플레이가 장비 구입에 100억원을 절약했다고 하면 국내 장비 업체는 1000억원의 시장을 뺏기는 결과를 초래한다. 삼성디스플레이와 LG디스플레이에 100억원이라는 금액은 큰 금액이자만, 이로 인해 잃어버리는 약 1000억원의 국내 장비 업체들의 시장은 상대적으로는 어마어마한 수치이다.

이제까지 애써 키운 국내 디스플레이 에코 시스템을 한국 정부가 스스로 망가뜨리고 있다.

한국 정부는 말로는 항상 강한 중소 기업을 키우자고 노래하고 있지만, 실제로는 대기업에게 푼돈 안겨주고 한국 중소 장비 업체들의 사업에 대해서는 여전히 뒷짐지고 있다. 엔저와 힘겹게 싸우고 있는 한국 중소 장비 업체들의 미래를 위해서는 최소한 자국 시장에서만은 생존할 수 있는 장치가 필요하다.

젊은 엔지니어의 고용 창출을 위해서는 스스로 자생할 수 있는 대기업보다는 중소 장비 업체에 대한 배려에 더욱 노력해야 한다.

여의도 LG트윈타워에서 7월 29일 오후4시부터 LG전자의 실적설명회가 있었다. LG전자의 정도현 CFO를 비롯한 각 사업부문별 대표자들은 2분기 실적과 3분기 전망에 대해 설명했다.

이번 분기 매출 실적 부진에 대해서 환율의 급격한 변동이 글로벌 경제 침체를 불렀고 대부분의 성장 시장에서 매출과 영업이익 축소를 이유로 들었다. 다시 말해 LG전자의 시장 전략은 문제나 차질이 없다고 판단되나 TV 시장의 수요 감소와 글로벌 환율 약세가 수익성 하락에 대한 공식적인 입장이다.

HE 사업부는 프리미엄 제품을 중심으로 제품mix를 강화하여 경쟁력은 올라갔지만 급변하는 환율과 계절적인 요인으로 인해 글로벌 시장이 위축되면서 전분기 대비 11% 매출이 하락했다. 이에 LG전자의 정도현 CFO는 ‘유럽, 중남미, 러시아 시장은 매출이 올랐지만 대부분의 성장시장이 환율 약세로 인한 경제적 위축이 되면서 매출이 하락한 것으로 보인다’라고 말했다. 하지만 3분기에는 프리미엄 TV 시장의 성장세가 지속되어 UHD OLED TV의 매출이 오를 것으로 전망하였다.

또한 정도현 CFO는 ‘중저가 제품도 출시를 하겠지만 프리미엄 제품을 중점적으로 판매 활동을 할 것이며, UHD OLED TV panel의 수율이 빠르게 오르고 있어 내년 중반부터는 가격경쟁력을 가질 수 있다’고 발표했다. ‘환율의 급격한 변동이 안정화 되면 시장이 다시 성장세를 띌 것’이라는 긍정적인 전망을 내놓았다.

유비산업리서치에 따르면 UHD OLED TV는 SUHD TV와 7월 초 55인치 기준으로 약 $2,000 가량 차이가 나고 있다. 아직 한 달이 채 안된 7월 24일 기준으로는 $1,700로 빠르게 줄어들면서 내년부터는 SUHD TV와 가격 경쟁이 가능할 것으로 전망된다.

중국 업체들의 경쟁에 대한 질문에 대해서는 성장이 빠르다는 것은 인정하나 특허나 품질, 브랜드 가치 등에서 우위가 있다고 답했다. 중국 내수 시장의 점유가 커서 성장 발판이 있다고 말하면서 실질적인 글로벌 성장은 크지 않다고 판단했다. 다만 가성비적인 측면에서는 확실히 우위에 있다고 답변했다. 이에 대한 LG전자는 프리미엄 제품에 집중하여 경쟁력을 높일 것이며 성장 시장에서는 보급형 제품을 공급하는 전략을 수립할 것으로 발표했다.

LG전자는 전분기 대비 0.5% 하락한 13조 9300억원의 매출을 기록했고, 영업이익은 2,441억원으로 전분기 대비 20% 하락한 수치이다.

7월 23일, 여의도 LG 트윈타워에서 LG Display의 실적 발표회를 개최하였다. 이날 LG Display의 경영진은 플렉서블 OLED 시장 선도를 위해 1조 500억원 규모의 Gen6 플렉서블 OLED 라인 투자 결정을 공시했다.

LG Display의 CFO 김상돈 전무는 “Flexible OLED Gen6 line 투자가 어제 이사회에서 결정되었고, 오늘 아침에 공시되었다”라고 말하며 “OLED 사업에서 기술적인 우위를 가져가기 위한 결정이었고 foldable이나 rollable 기술에서도 시장 선점을 할 것이다”라고 투자 결정의 이유를 설명했다. Flexible OLED line은 월 7.5K가 가동될 것이라고 덧붙였다.

대면적 OLED 패널 관련해서는 지난 1분기 실적 설명회 때 밝힌 것과 같이 올해 패널 생산 목표는 60만대, 내년 150만대 임을 다시 한 번 강조하였다. 또한 2016년에는 현재 가동되는 capa.보다 약 9K 이상인 34K가 운영될 것이라고 밝혔다. 이어 아직 OLED TV의 성장이 크지 않아 내년 150만대에 대한 공급 과잉의 우려에 대해서는 올해 하반기부터 적극적인 프로모션 활동을 통해 수요를 늘리겠다는 방안을 제시했다.

한편 LG Display는 중대형 패널의 판가 하락에도 불구하고 세트의 대면적화와 AIT 기술을 이용한 실적 덕분에 영업이익은 4조 8,800억원을 기록하였다. 이는 전분기 대비 34% 하락한 수치이지만 작년 동분기 대비 199% 오른 수치이다. 3분기 실적에 대해서는 계절적 요인과 패널 대형화 트렌드가 매출 상승에 기인할 것으로 보여진다고 발표했다.

최근 TV시장의 트렌드는 curved design과 대면적, 고해상도이다. 차세대 display를 놓고 주도권을 다투고 있는 LCD와 OLED 모두 프리미엄 TV로서 curved design을 적용한 55inch 이상의 대면적 제품을 출시하고 있는 추세이다. 해상도도 FHD에 이어서 UHD 급이 출시되고 있으며 이보다 높은 해상도의 TV용 display가 요구되고 있는 상황이다.

한국과 일본의 방송용 컨텐츠 로드맵을 살펴보면 일본은 2016년, 한국은 2018년 8K 컨텐츠 시험방송을 목표로 하고 있는 만큼 UHD 해상도의 OLED TV 개발은 필수적이다. 한국을 기준으로 살펴보면 UHD는 2013년부터 시험방송을 시작하였으며 본격적인 적용은 위성/케이블 2016년 지상파 2018년을 목표로 하고 있다. UHD TV가 본격적으로 출시된 시기가 2014년임을 감안하면 8K TV의 본격적인 시장 출시 시기는 약 2019~2020년으로 예상된다. 따라서 8K TV 양산을 준비할 수 있는 시간은 약 3년 정도 남아 있는 것으로 분석된다.

현재 8K LCD TV는 주요 panel 업체에서 각종 전시회를 통해 제품을 이미 공개한 바 있으며 2016년~2017년 양산을 목표로 진행 중에 있지만 OLED TV는 4K까지만 공개되고 있어 해상도 면에서 LCD에 뒤쳐지고 있는 상황이다.