Investment of 30 million Euros in Novaled Headquarters with state-of-the-art R & D center for OLED cutting-edge technology in Dresden, Germany

After 2 years of construction Novaled GmbH opened its new headquarters in Dresden on June, 12th together with long-standing business partners and supporters. Besides representatives of Samsung SDI, the Prime Minister of Saxony, Michael Kretschmer, and the First Mayor of the city of Dresden, Dirk Hilbert, participated in the event.

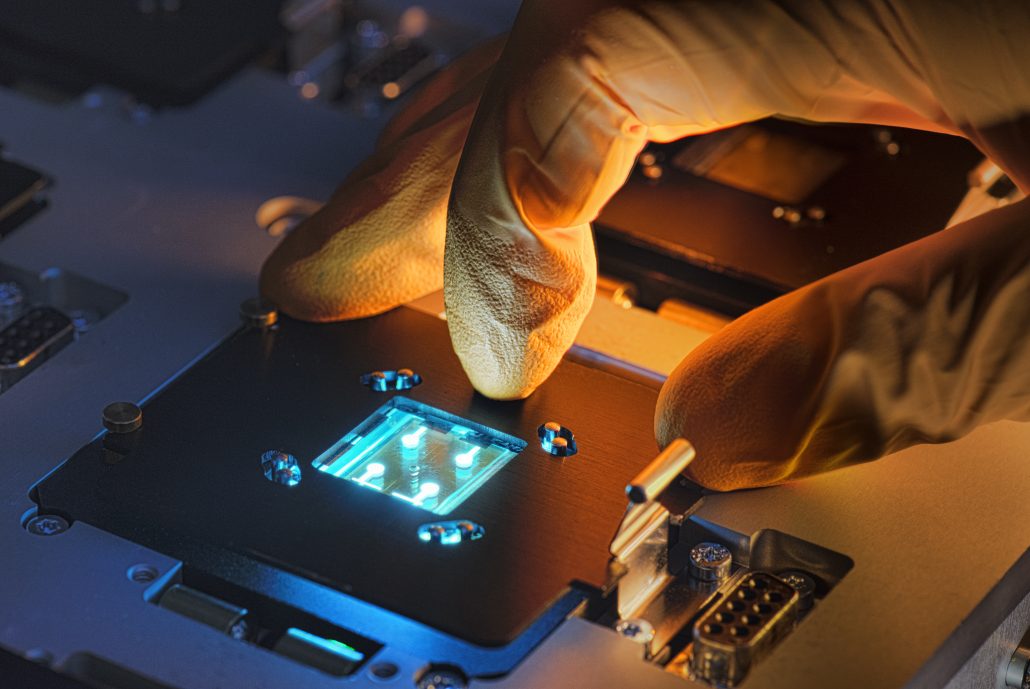

Core of the 10,200 m² premises in the northern part of the city is a 110 m long R & D center with chemistry laboratories as well as cleanrooms of class ISO5 and ISO7 equipped at highest standards. The new location is an improvement all along the line. Additional space in cleanrooms allowed for investments in cluster tools. This increased the OLED processing capacity by around 40%. The generously planned chemistry laboratories with state-of-the-art equipment and proprietary analytics are a true quantum leap in the development of new materials for high-performance OLEDs.

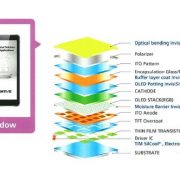

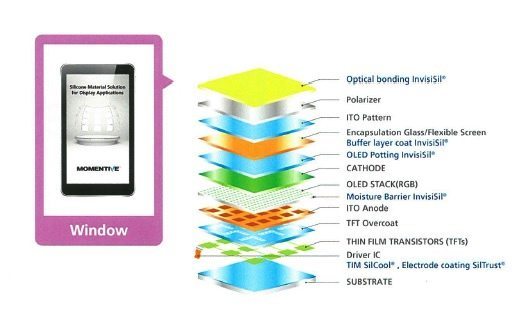

Novaled is currently the only supplier of organic dopants for OLED display mass production in the industry. Know-how and materials from Dresden enhance therefore most high end smartphones, TVs and smart watches, equipped with OLED displays.

“State-of-the-art cleanrooms, three times more lab space and entirely new facilities offer the best conditions for innovation,” said Novaled CEO Gerd Günther. The company started back in 2003 with five key patents concerning organic electronics. Meanwhile there are nearly 1,000 Novaled patents granted or pending. “Our technologies and materials are established as an industry standard in the OLED display field,” said Gerd Günther. “Novaleds revenues clearly show that we are growing even stronger than the market.”

In addition to the construction of a new technical center, the former mill of the army bakery was extensively renovated and Novaled employees get to work there in loft-like, bright offices. A green outdoor area offers an attractive environment for meetings and relaxation. During the opening ceremony, a birch tree was planted by Novaled CEO Gerd Günther, Samsung SDI Executive Vice President Dr. Hyuk Chang , the Prime Minister of Saxony, Michael Kretschmer and the First Mayor of Dresden, Dirk Hilbert and. “The birch is a known symbol for light and a new beginning, representing what we do in our new premises,” explained Gerd Günther.

About Novaled

Novaled GmbH is a leader in the research, development and commercialization of technologies and materials that enhance the performance of OLEDs (organic light-emitting diodes) and other organic electronics. Novaled offers OLED product manufacturers a unique combination of proprietary technology, materials and expertise, and is currently the only company in the OLED industry licensing and selling organic conductivity doping technology and materials for use in the commercial mass production of display products. Novaled has developed strategic partnerships with key OLED innovators and producers throughout the world and, with a broad portfolio of more than 980 patents granted or pending, has a strong IP position in OLED technologies, structures and materials. Novaled is headquartered in Dresden with some 135 staff and offices in Asia. Since end of 2013 Novaled belongs to Samsung. www.novaled.com

About OLEDs

OLEDs (organic light-emitting diodes) are solid-state devices composed of multiple thin layers of organic materials often only a few nanometers thick that emit diffuse light when electricity is applied to them. Because they are an area light source, OLEDs are a key part of fulfilling the dream of the rapidly growing flat panel display market: paper-thin, highly-efficient displays with brilliant colors and excellent design flexibility. OLEDs may also lead to innovative decorative lighting applications and personalized environments. www.novaled.com/oleds/

2024 OLED 발광재료 보고서 Sample 보러가기

2024 OLED 발광재료 보고서 Sample 보러가기

")

")

")

")

")

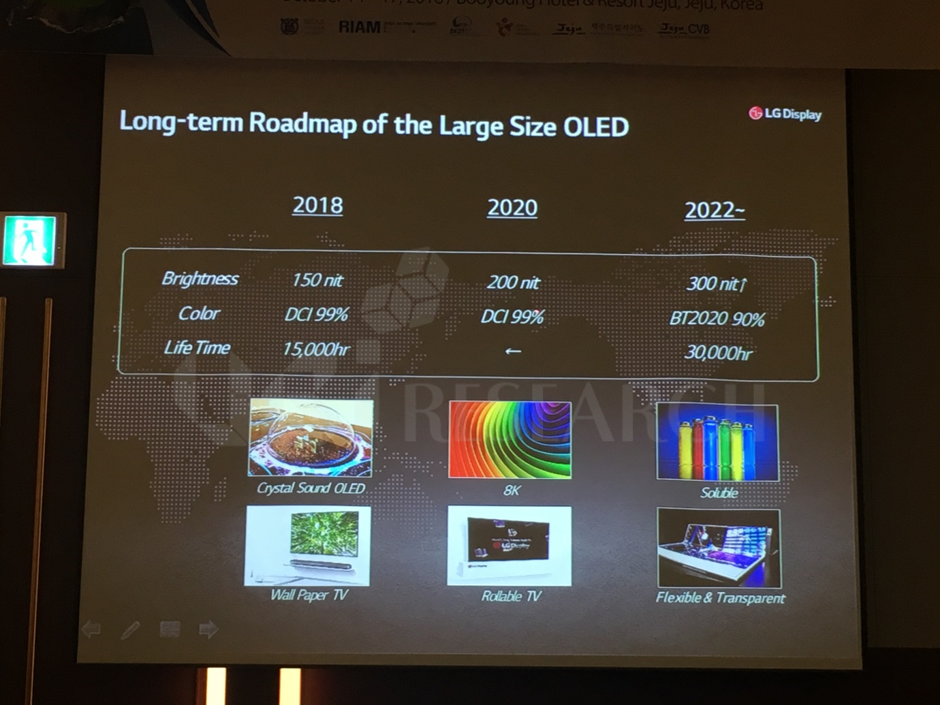

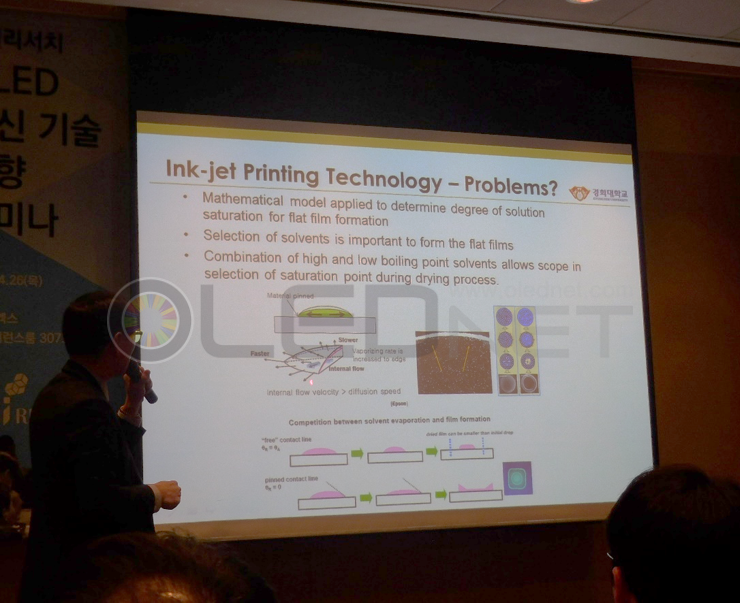

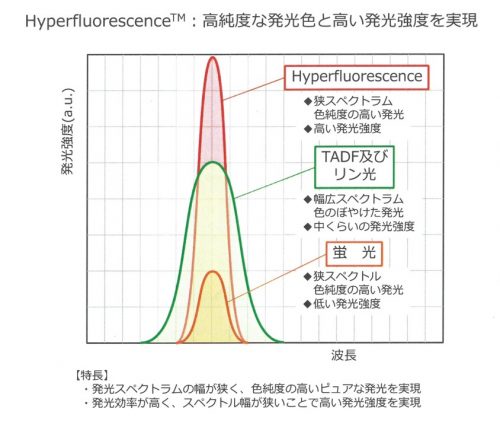

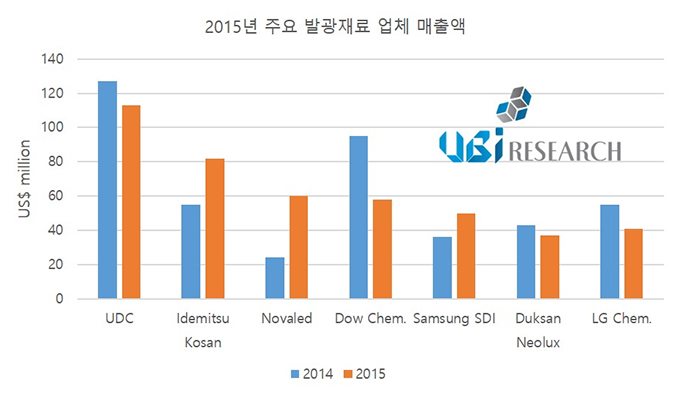

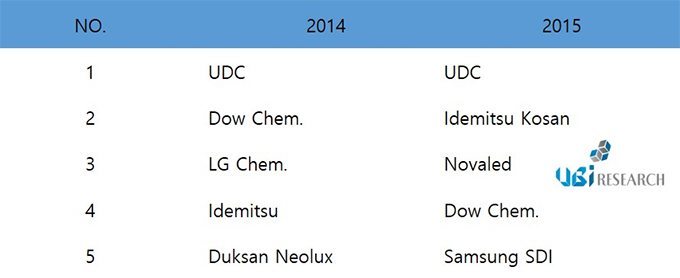

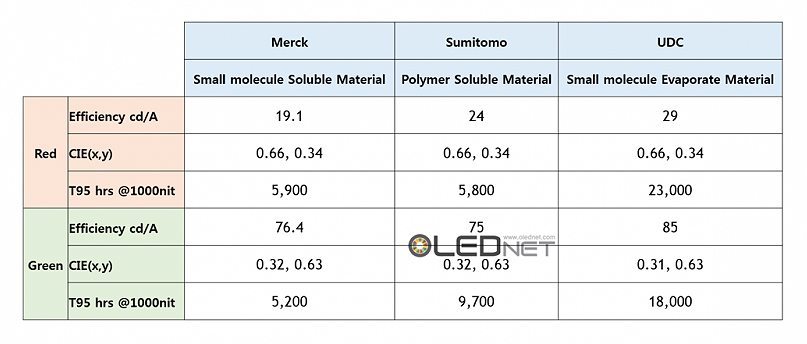

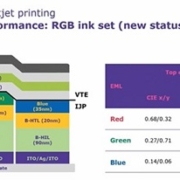

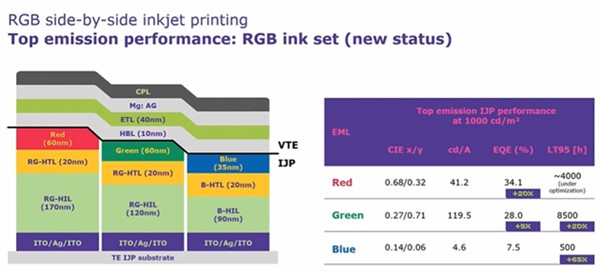

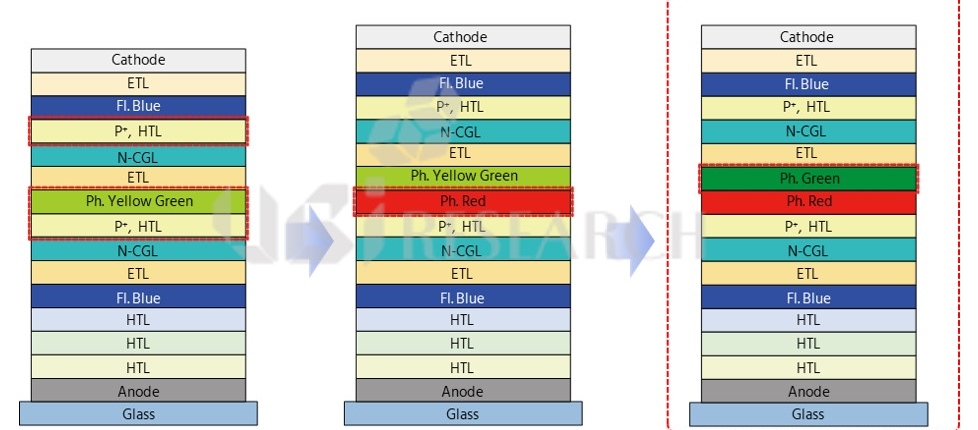

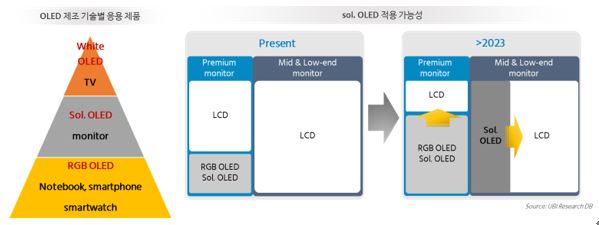

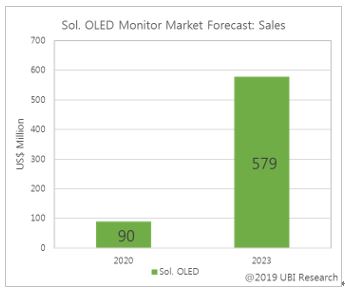

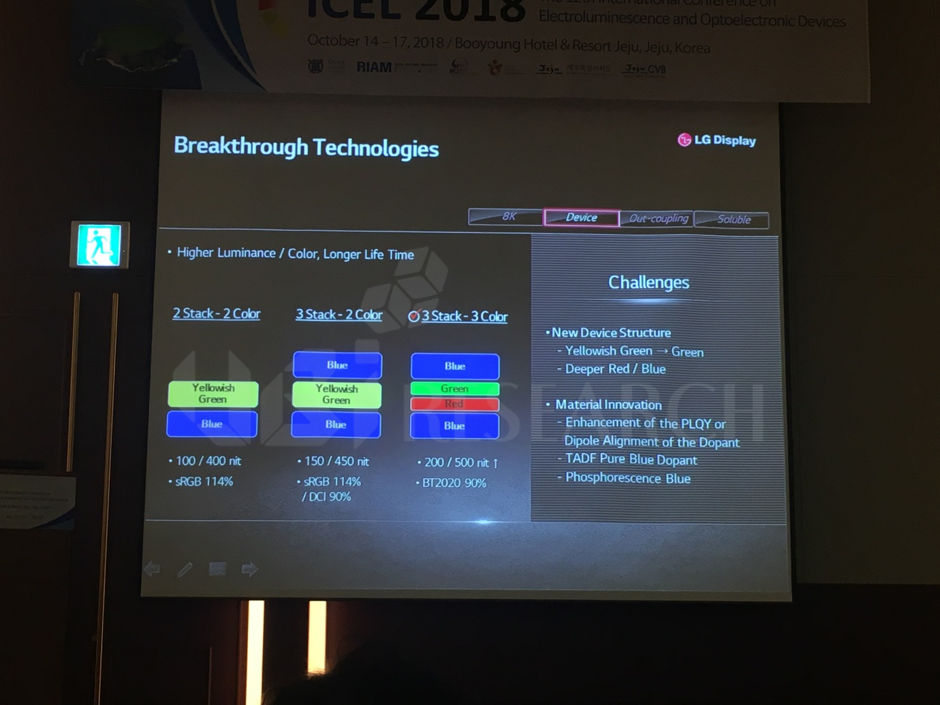

또한, LCD TV 가격에 대응하기 위한 기술로 solution process OLED를 언급하며 잉크젯 장비와 공정, soluble 재료의 개발도 필요하다고 밝혔다. 이를 위해서는 잉크젯 장비 개발과 대량 생산을 위한 공정 시간 단축도 필요하지만, soluble 재료의 성능과 신뢰성이 무엇보다도 중요할 것이라 언급했다.

또한, LCD TV 가격에 대응하기 위한 기술로 solution process OLED를 언급하며 잉크젯 장비와 공정, soluble 재료의 개발도 필요하다고 밝혔다. 이를 위해서는 잉크젯 장비 개발과 대량 생산을 위한 공정 시간 단축도 필요하지만, soluble 재료의 성능과 신뢰성이 무엇보다도 중요할 것이라 언급했다.