3사분기 소형 OLED 출하량, 전분기 대비 7.8% 상승, LG디스플레이 출하량 급증

‘4Q24 소형 OLED 디스플레이 마켓트랙’

3사분기 소형 OLED 시장이 이전분기 대비 7.8% 상승했다. 대부분의 패널 업체들은 2사분기와 비슷한 수준의 패널 출하량을 기록하였으나, LG디스플레이와 중국의 Everdisplay의 출하량이 급증하면서 전체 출하량이 증가하게 되었다.

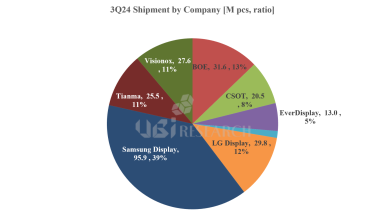

최근 유비리서치에서 발간한 ‘4Q24 소형 OLED 디스플레이 마켓트랙’에 따르면 2024년 3사분기 소형 OLED 출하량은 2억 4700만대로 전분기 대비 7.8%, 전년 동분기 대비 32.6% 상승했다. 삼성디스플레이와 BOE를 비롯한 중국 패널업체들의 출하량은 이전 분기와 비슷하거나 조금 적은 출하량을 기록하였지만, LG디스플레이와 중국의 Everdisplay의 출하량이 급증하면서 전체 출하량은 증가하게 된 것이다.

LG디스플레이는 본격적으로 생산하기 시작한 iPhone 16 시리즈를 기반으로 전분기 대비 64% 상승한 1,760만대의 iPhone용 패널을 출하하였으며, 스마트워치는 147% 상승한 1,220만대의 출하량을 기록하였다. 출하량 증가의 영향으로 LG디스플레이의 매출액은 전분기 대비 74%, 전년 동분기 대비 115% 증가하였다.

LG디스플레이의 출하량은 4분기에 이어 내년에도 계속 증가할 것으로 예상된다. 2025년에 출시될 예정인 iPhone 17 시리즈에 LTPO TFT가 적용되기 시작하면서 BOE의 초기 패널 공급이 사실상 힘들 것이라는 전망이 나왔으며, BOE가 패널을 공급하지 못하는 만큼 LG디스플레이에게 물량이 이관될 수 있다. 다만 LG디스플레이는 현재 풀 캐파에 가깝게 패널을 생산하고 있기 때문에 패널을 더 많이 생산하기 위해서는 라인 증설이 필요하다. 8.6G 투자를 빠르게 시작하기에는 현실적으로 무리가 있기 때문에 6G라인을 증설하는 것이 현실적이라는 분석이 있다.

중국 패널 업체 중에서는 Everdisplay와 Tianma의 출하량이 증가하였다. Tianma의 출하량은 증가하긴 하였으나, 미미한 수준이었고, Everdisplay의 출하량은 1,300만대로 전분기 대비 2배 이상 증가하였다.

삼성디스플레이의 출하량은 다소 감소되었지만, 매출액은 2사분기와 비슷한 수준이었으며, BOE의 출하량은 2사분기와 비슷한 수준이었지만, 매출액은 15% 증가하였다. 4사분기에는 LG디스플레이뿐만 아니라 삼성디스플레이와 BOE의 출하량도 증가할 것으로 예상되며, 4사분기에 출하량이 가장 높은 OLED 시장의 특성을 고려했을 때, 2024년 전세계 스마트폰용 OLED 출하량은 8억대를 돌파할 것으로 예상된다.

유비리서치 김준호 애널리스트(alertriot@ubiresearch.com)

소형 OLED 디스플레이 마켓트랙 Sample

소형 OLED 디스플레이 마켓트랙 Sample