■ CES 2019 전시회 기간 중 美 라스베이거스 컨벤션 센터에 특별 전시관을 마련, LG디스플레이만의 혁신적인 기술력 공개

■ 65인치 8K OLED, 88인치 8K 크리스탈 사운드 OLED, 65인치 UHD 크리스탈 모션 OLED 등 다양한 OLED 신제품 최초 공개로 OLED만의 차별화된 가치 제시

■ 급부상하는 상업용 및 자동차용 시장에 대응하기 위해 인터치, 투명, P-OLED 등 차별화된 기술 기반 제품 공개

LG디스플레이가 1월 8일부터 11일까지 미국 라스베이거스에서 개최되는 ‘CES(Consumer Electronics Show) 2019’ 전시회 기간 동안 고객사를 대상으로 OLED 등 차별화된 기술력을 선보이며 적극적인 마케팅에 나선다.

LG디스플레이는 미국 라스베이거스 컨벤션 센터에 고객사 전용 특별 전시관을 마련, LG디스플레이만의 앞선 기술력뿐 아니라 다양한 OLED 신제품을 공개하고 LG디스플레이가 선도하는 OLED의 가능성과 가치를 체험할 수 있게 할 예정이다.

특히, 이번 전시회에서 LG디스플레이는 급부상하고 있는 상업용(Commercial)과 자동차용(Auto) 시장에 대응하기 위해 LG디스플레이만의 차별화된 기술이 적용된 다양한 제품을 선보이며 적극적으로 고객들의 마음을 사로잡기에 나선다.

■ 65인치 8K OLED, 88인치 8K 크리스탈 사운드 OLED 등 OLED 신제품 공개

LG디스플레이는 이번 전시회 기간 동안 다양한 OLED 신제품을 공개, OLED가 구현하는 현존 최강의 화질과 차별화된 프리미엄 가치를 선보이며 OLED의 비교 불가능한 우수성을 강조할 예정이다.

지난 해 88인치 8K OLED를 세계 최초로 선보이며 8K 시대를 연 LG디스플레이는 올해 65인치 8K OLED 신제품으로 8K 제품 라인업을 강화하며 OLED가 구현하는 8K의 차별화된 프리미엄 가치를 강조한다.

OLED는 자발광 디스플레이로 초고해상도 구현 시 3,300만개의 픽셀을 하나하나 컨트롤하여 한층 더 세밀하고 정밀한 표현이 가능하다. 더불어, 개구율 감소로 인한 휘도(밝기) 저하가 적고 별도의 시야각 보상이 필요하지 않아 어느 각도에서 시청하더라도 밝고 선명한 화질을 감상할 수 있다. LG디스플레이는 이번에 최초로 공개한 65인치 8K OLED 패널로 섬세하고 실감나는 최고 수준의 8K 화질을 선보일 계획이다.

나아가, 기존 3.1 채널 사운드에서 저음과 고음 영역대를 확장, 3.2.2 채널 사운드로 진일보한 88인치 8K 크리스탈 사운드(Crystal Sound) OLED를 최초로 공개한다. 이 제품은 ‘돌비 애트모스® (Dolby Atmos®)’도 지원돼 화면 내 사물의 움직임이나 위치에 따라 상/하/좌/우에서 입체적이고 생동감 넘치는 사운드를 구현, 극장에서 영상을 감상하듯 몰입감과 실제감을 제공한다.

또한, 현존하는 TV 디스플레이 중 가장 빠른 3.5m/s의 응답속도를 구현하는 65인치 UHD 크리스탈 모션(Crystal Motion) OLED 신제품을 선보인다. 이 제품은 OLED가 제공하는 최고의 화질에 빠른 응답속도가 더해져 스포츠나 액션 시네마 감상 시 끌림 없이 실감나는 영상을 구현한다.

한편, LG디스플레이는 LG디스플레이 전시장 입구 전면에 65인치 UHD OLED 디스플레이 4장을 엇갈리게 붙인 후 끝부분을 둥글게 말아 장미꽃 형태로 구현한 조형물을 설치해 OLED만이 가능한 디자인 잠재력을 과시할 예정이다.

■ 신시장 대응을 위한 상업용 및 자동차용 기술 공개

LG디스플레이는 급부상하고 있는 상업용(Commercial) 및 자동차용(Auto) 시장에 대응하기 위해 LG디스플레이의 차별화된 기술을 적용한 제품을 공개하며 시장 선도에 적극 나선다.

먼저, 상업용 시장을 겨냥해 터치 센서를 패널 내부에 내장한 LG디스플레이의 인터치(in-TOUCH) 기술을 사이니지에 적용, 높은 터치 정확도와 또렷한 화질, 슬림 디자인을 구현한 86인치 UHD LCD 전자칠판 등 다양한 사이니지 제품을 선보인다.

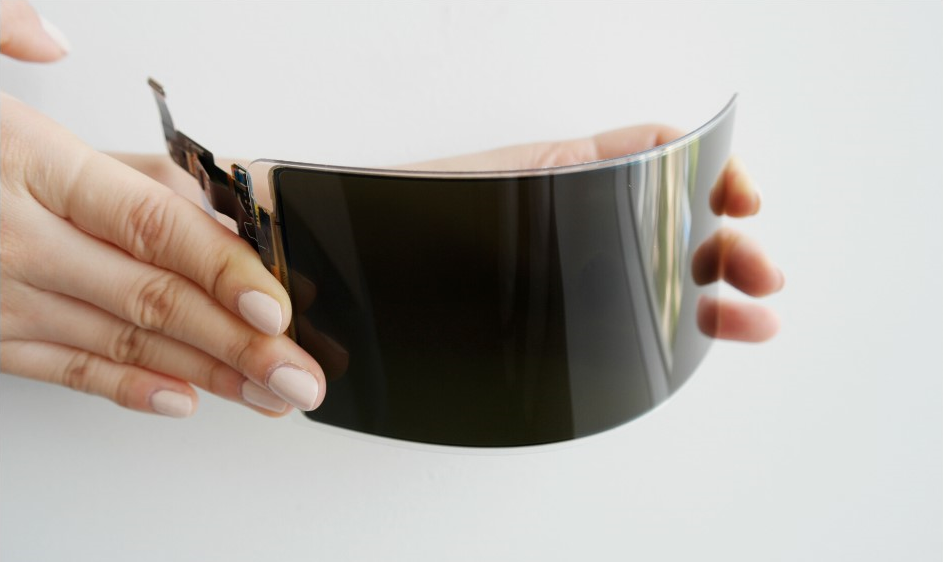

특히, 투과율 40%의 55인치 OLED 투명 디스플레이 4장을 위/아래와 양 옆으로 이어 붙여 만든 투명 쇼윈도(Show Window)를 패션매장 쇼룸에 전시해 상업용 디스플레이로서 OLED의 새로운 가능성을 강조한다.

자동차용 디스플레이는 LTPS 기반의 초대형 29인치 풀 대시보드(Full Dashboard)를 포함, P-OLED(Plastic OLED) 기반의 12.3인치 QHD 정보안내디스플레이(Center Information Display, CID), 12.8인치 센터페시아(Center-Fascia) 등 신제품을 선보인다.

아울러, 투과율 45%를 자랑하는 세계 최대 크기의 12.3인치 투명 OLED 디스플레이 등 혁신적인 자동차용 디스플레이 제품을 최초로 공개하며 프리미엄 자동차 디스플레이 시장에 새로운 가능성을 제시한다.

LG디스플레이 한상범 부회장은 “LG디스플레이는 차별화된 기술력을 바탕으로 변화하는 트렌드 및 시장의 다양한 니즈에 선제적으로 대응하며 시장을 이끌어 왔다”며 “OLED가 구현하는 프리미엄 가치를 TV는 물론 다양한 솔루션에 적용해 시장을 확대해 나감으로써 선도기업으로서의 입지를 확고히 할 것”이라고 밝혔다.

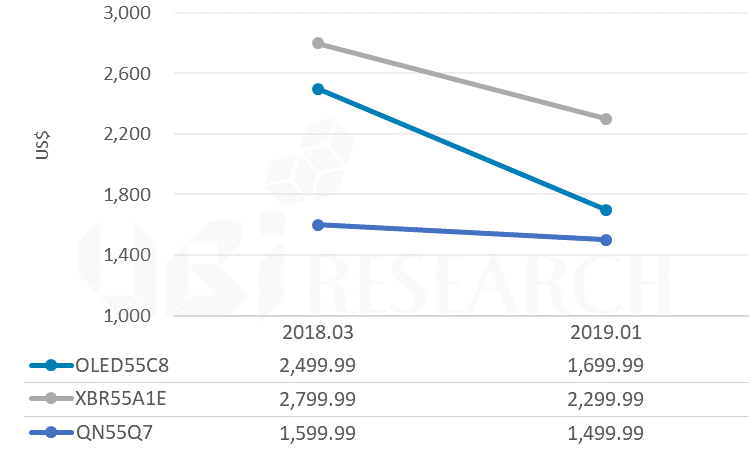

<55 inch 프리미엄 TV 가격 비교>

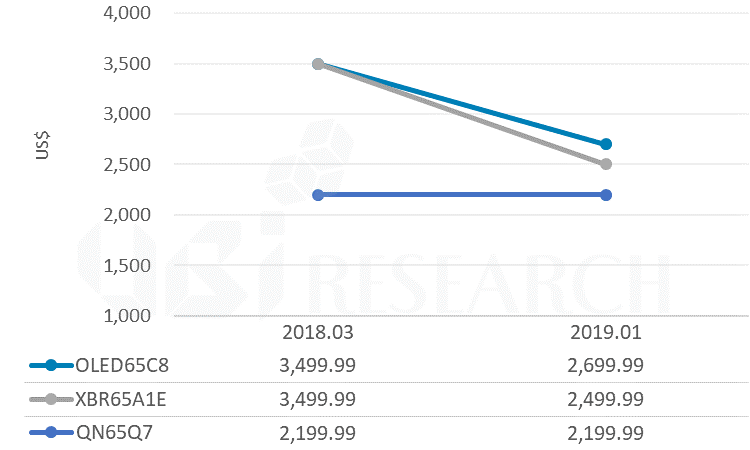

<55 inch 프리미엄 TV 가격 비교>

<엘지전자, OLED TV R>

<엘지전자, OLED TV R>

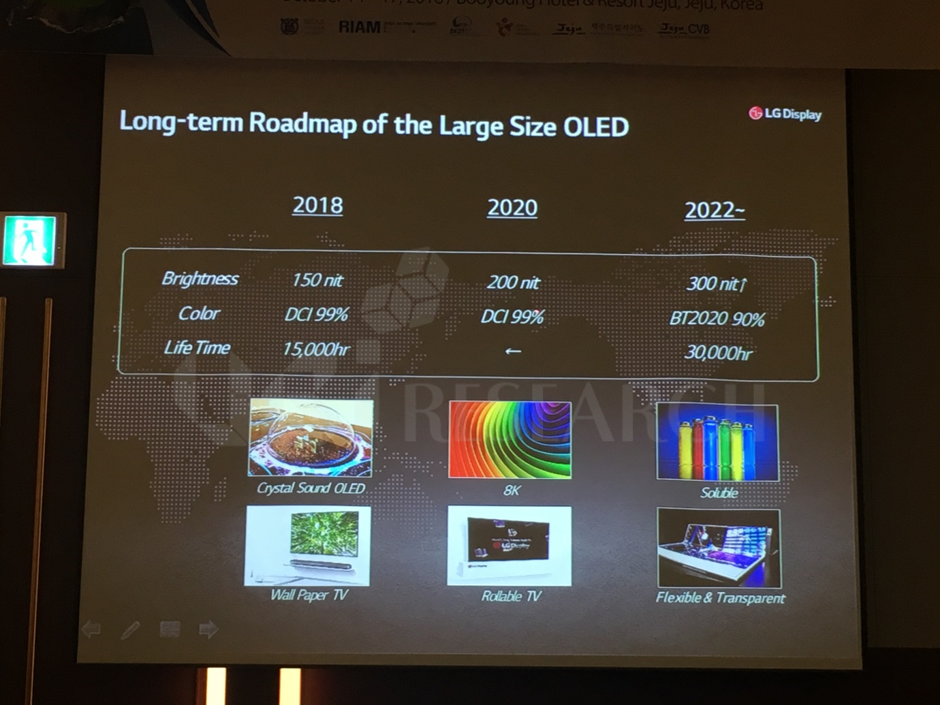

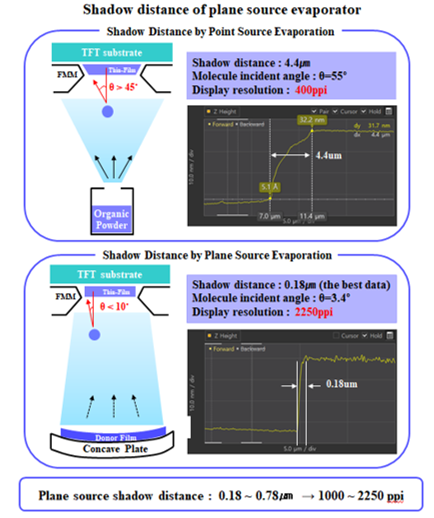

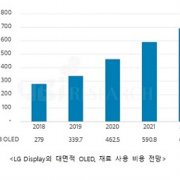

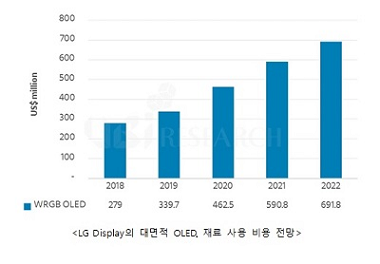

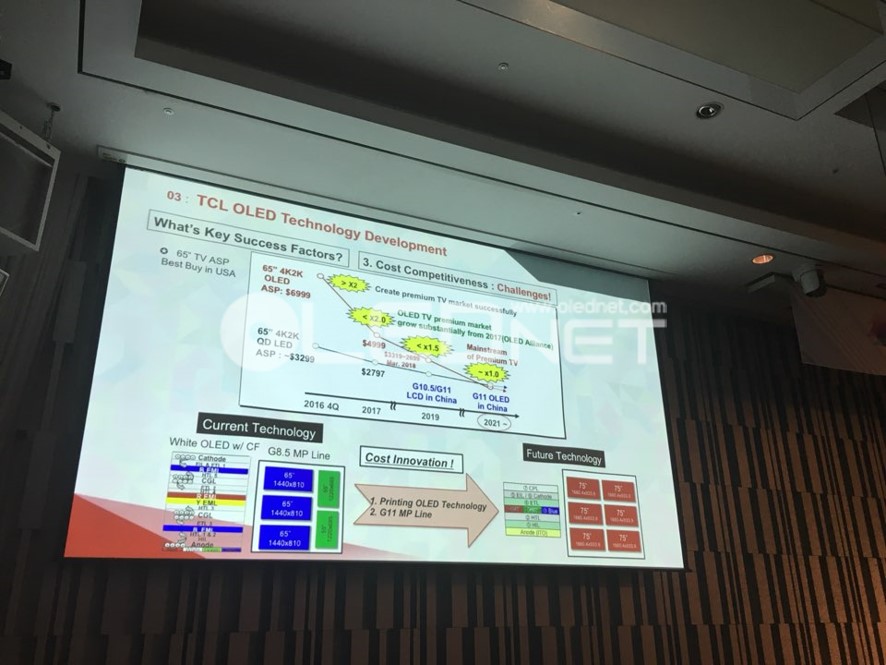

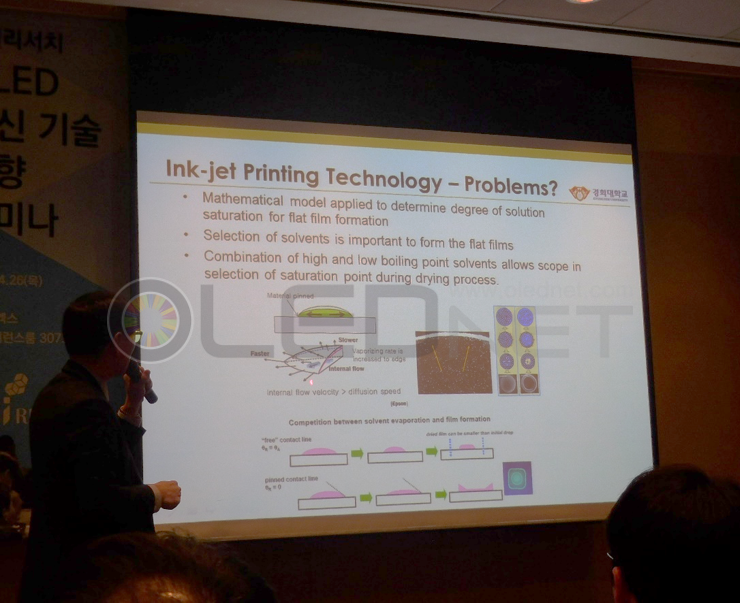

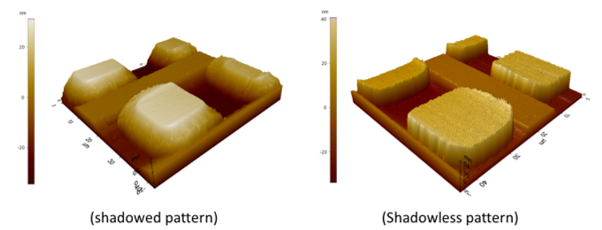

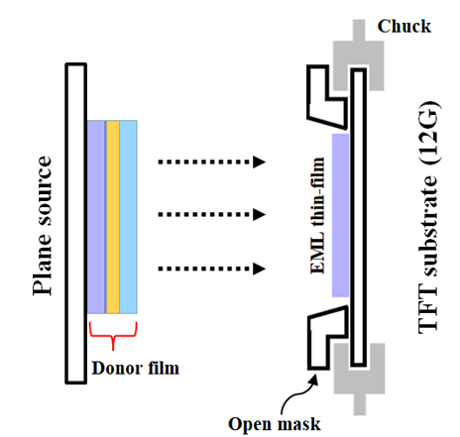

또한, LCD TV 가격에 대응하기 위한 기술로 solution process OLED를 언급하며 잉크젯 장비와 공정, soluble 재료의 개발도 필요하다고 밝혔다. 이를 위해서는 잉크젯 장비 개발과 대량 생산을 위한 공정 시간 단축도 필요하지만, soluble 재료의 성능과 신뢰성이 무엇보다도 중요할 것이라 언급했다.

또한, LCD TV 가격에 대응하기 위한 기술로 solution process OLED를 언급하며 잉크젯 장비와 공정, soluble 재료의 개발도 필요하다고 밝혔다. 이를 위해서는 잉크젯 장비 개발과 대량 생산을 위한 공정 시간 단축도 필요하지만, soluble 재료의 성능과 신뢰성이 무엇보다도 중요할 것이라 언급했다.