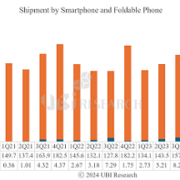

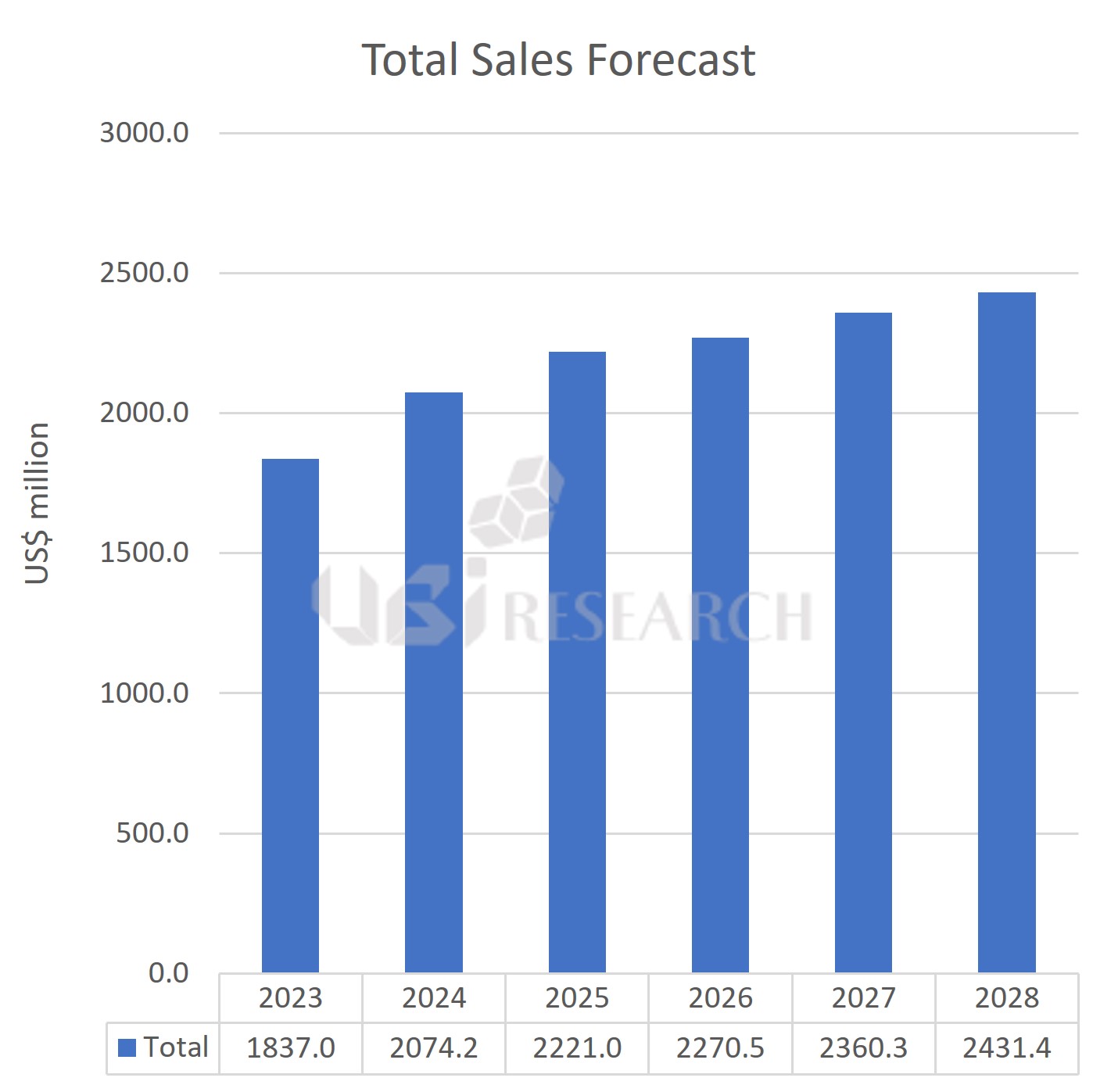

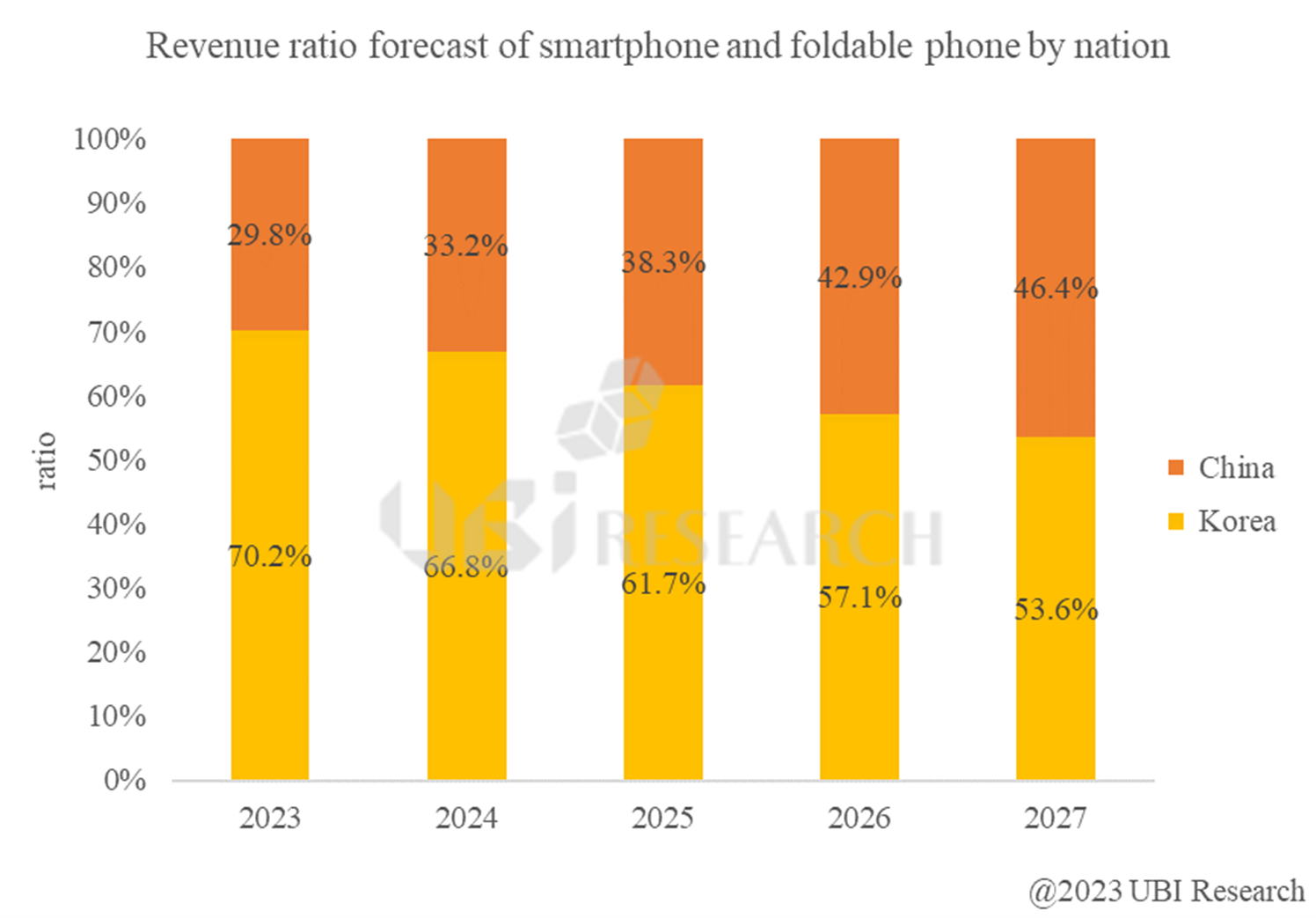

현실 세계에 확장 현실을 오버레이하는 XR(extended reality) 기기는 스마트폰이 가져온 디지털 컨버전스를 다시 한번 갱신하는 2차 디지털 컨버전스를 몰고 올 disruptive 디바이스로 등장하고 있다. MR(mixed reality) 기기는 TV와 모니터, 노트북을 컨버전스 할 제품으로, AR(augmented reality) 기기는 스마트폰과 스마트워치, 테블릿 PC를 통합할 디바이스가 될 것이다.

유비리서치는 다가올 2차 디지털 컨버전스 시대를 맞이하기 위해 세트 업체와 디스플레이 업체, 그리고 부품/소재/장비 업체들이 알아야 할 XR 산업의 과거와 현재를 정밀 분석한 ‘XR 산업 메가 트랜드 분석’ 보고서를 발간하였다.

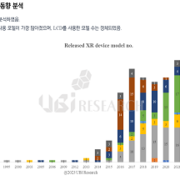

1989년부터 출시되기 시작한 VR 기기부터 2023년 상반기까지 시장에 나온 XR 기기들의 모든 모델들을 분석해 본 결과, XR 기기는 이제까지 존재했던 웨어러블 기기와 모바일 기기, IT 기기들과는 다른, 매우 복잡한 산업 구조로 구성되어 있는 것으로 확인되었다.

MR기기의 특징은 의자에 앉아 다루든 기존의 IT 제품과는 달리 움직이면서 작업을 할 수 있는 제품이며, AR기기는 양손을 자유롭게 해주면서도 고개를 움직이는 모든 방향에 대해서도 능동적으로 가장 화면이 조정되어 정보를 제공해주는 제품이다.

따라서 세트 업체를 비롯하여 디스플레이 업체와 장비/부품/소재 등 모든 관련 기업들이 차세대 혁신 제품인 XR 기기 산업에서 성공하기 위해서는, 최우선 XR 기기의 구성과 동작 원리, 컨텐츠를 포함한 모든 방향에 대해 이해하고 사업 방향을 준비해야 하는 것으로 분석되었다.

XR 기기의 핵심 부품으로는 Optics와 디스플레이, tracking용 센서가 있으며, 이들 3 부품의 특성에 따라 사용되는 컨텐츠도 다르다. 기존의 IT산업은 하드웨어의 성능이나 사양에 따라 사용될 컨텐츠가 결정되었지만, XR 기기는 반대로 컨텐츠에 따라 XR 기기의 사양이 결정되는 반대 방향으로 산업이 전개될 것으로 예상된다.

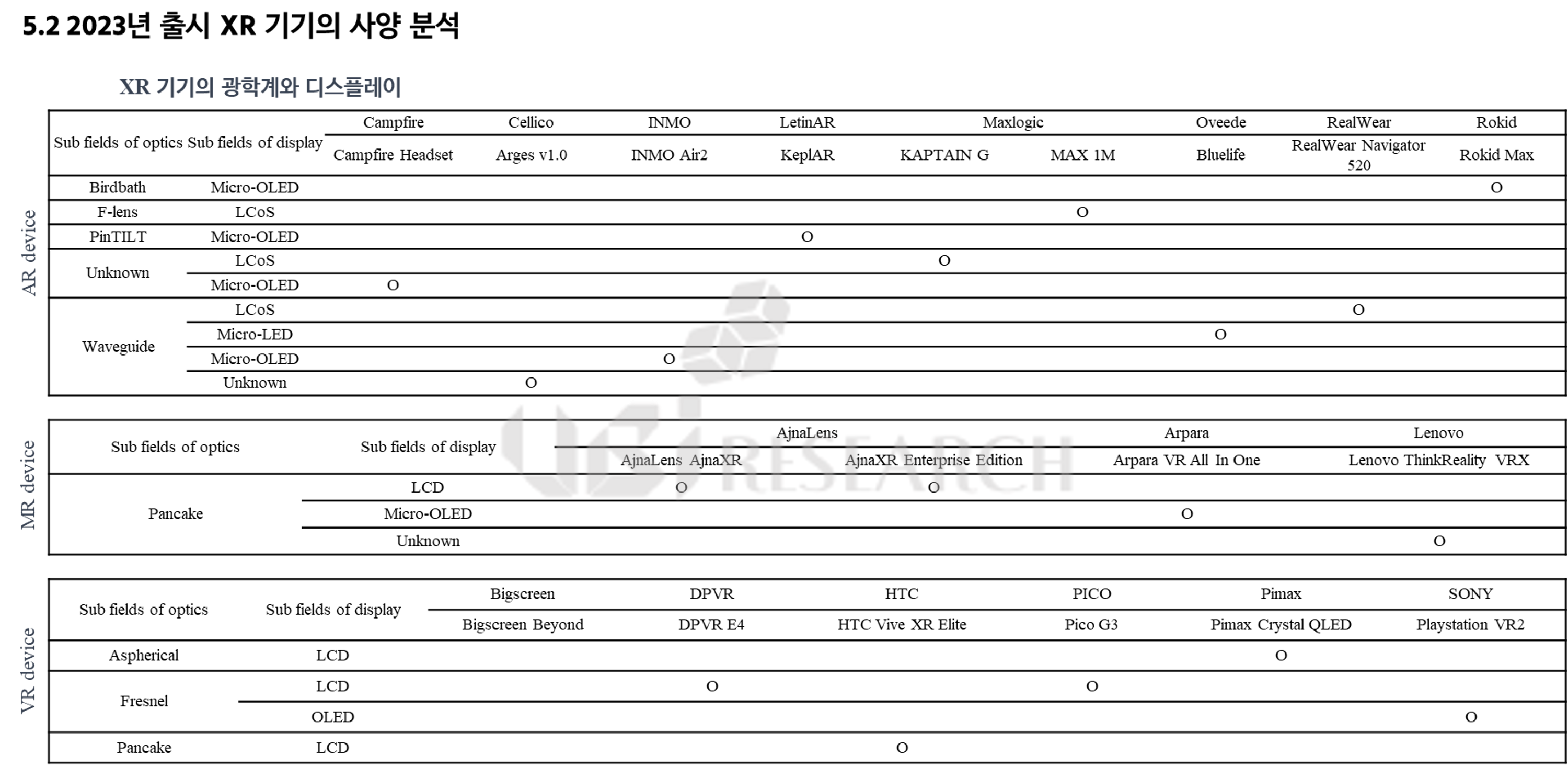

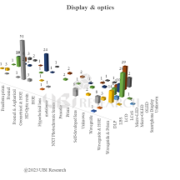

올해 상반기에 출시된 XR 기기의 광학계와 디스플레이를 모두 정리하였다. 컨텐츠의 종류에 따라 기기의 사양이 결정되기 때문에 광학계와 디스플레이의 상관 관계 이해는 XR 기기 산업의 필수 요소이다.

1989년부터 출시되기 시작한 모든 XR 기기들의 광학계와 디스플레이, tracking 방식들을 분석하였다.

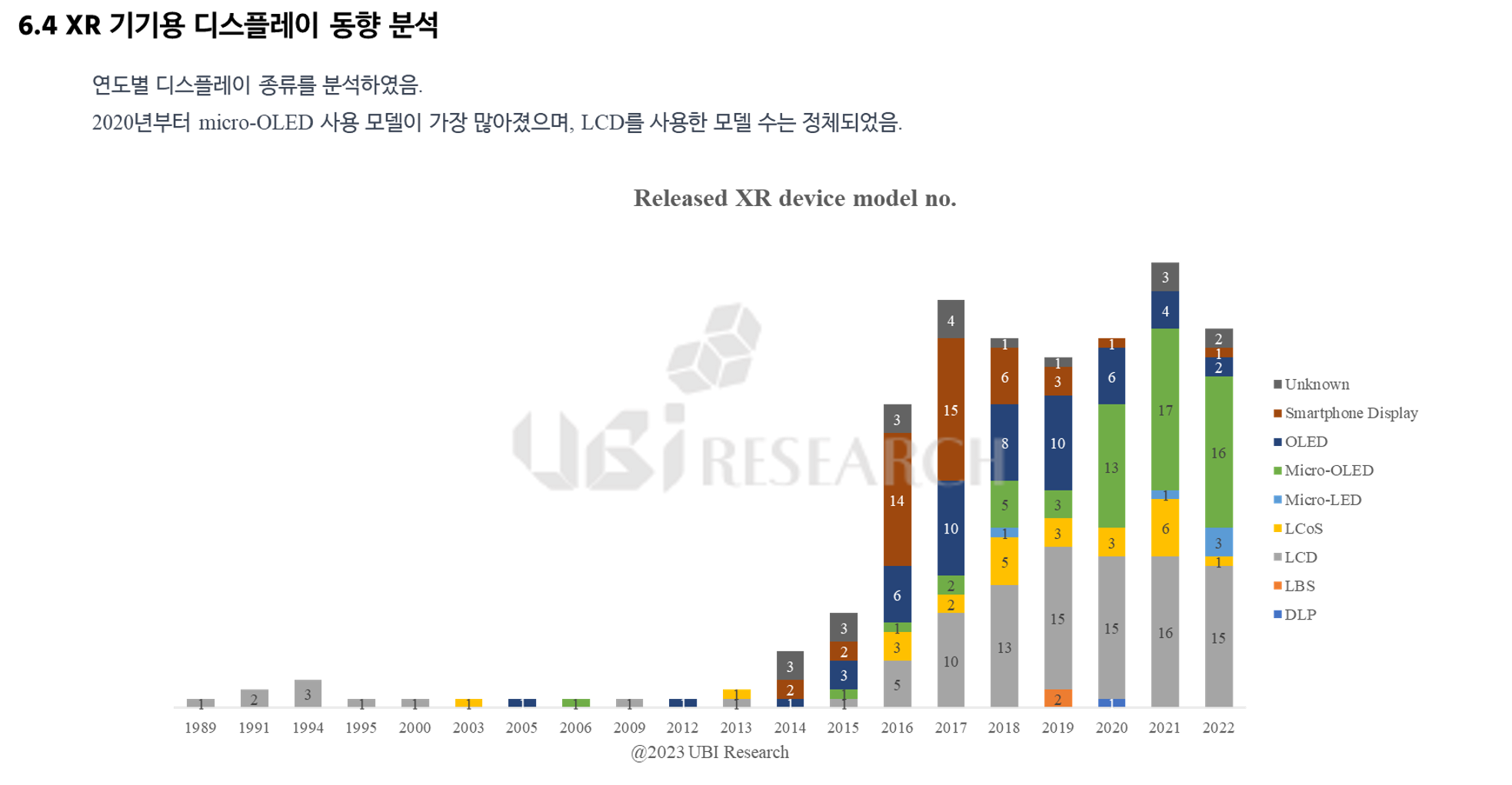

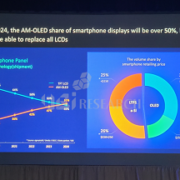

디스플레이 동향을 살펴보면, LCD 사용 모델 수는 조금씩 줄어들고 있는 반면, micro-OLED를 채택한 XR 기기 모델은 점차 비율을 높여가고 있다.

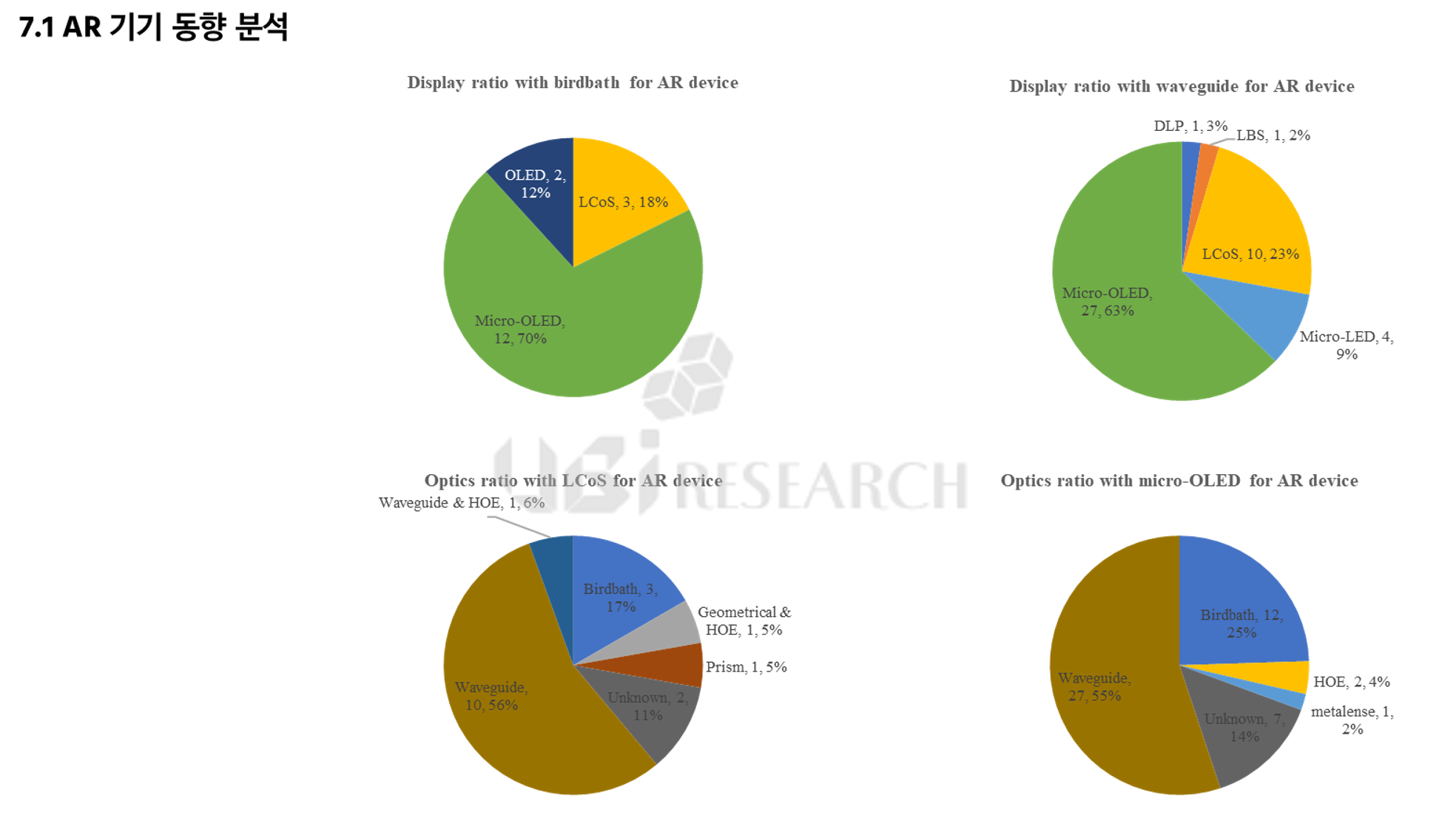

투명한 윈도우를 가진 OST(optical see-through) AR에서도 micro-OLED 사용이 가장 많으며, 광학계는 waveguide와 birdbath가 같이 사용되고 있는 것으로 확인되었다.

디스플레이 업체들은 자사가 개발 또는 생산하고자 하는 디스플레이와 어떤 광학계의 조합이 적절한지를 같이 이해해야 한다. 이것은 XR 기기가 범용이 아닌 특정한 목적에만 사용되는 경우가 많이 있기 때문이다. 광학계의 FoV(field of view)애 따라 선택되는 디스플레이가 달라질 수 있기 때문이다.

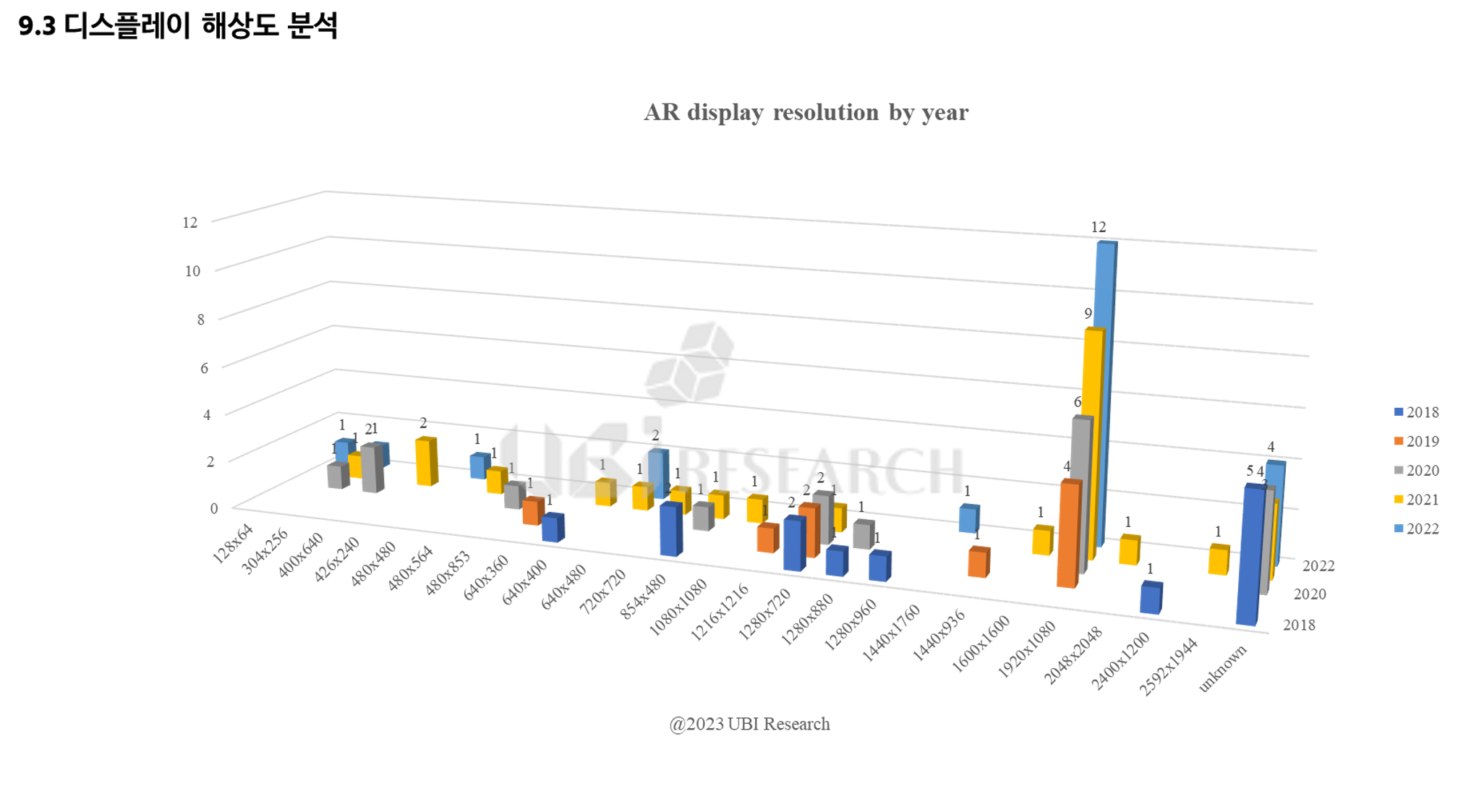

AR 기기의 해상도 트랜드를 분석하였다. 최근 출시 AR 기기들에서는 FHD인 1920×1080해상도가 메인 사양으로 굳어가고 있다. Micro-OLED가 대부분 사용되고 있다.

Micro-LED는 휘도가 우수하여 AR 기기의 메인 디스플레이로 주목받고 있지만, 0.25인치 정도의 패널 사이즈에서 FHD 제품이 나오기는 아직 패널과 LED 제조 기술이 확립되어 있지 않아 최소 5년 이상의 시간이 소요될 전망이다.

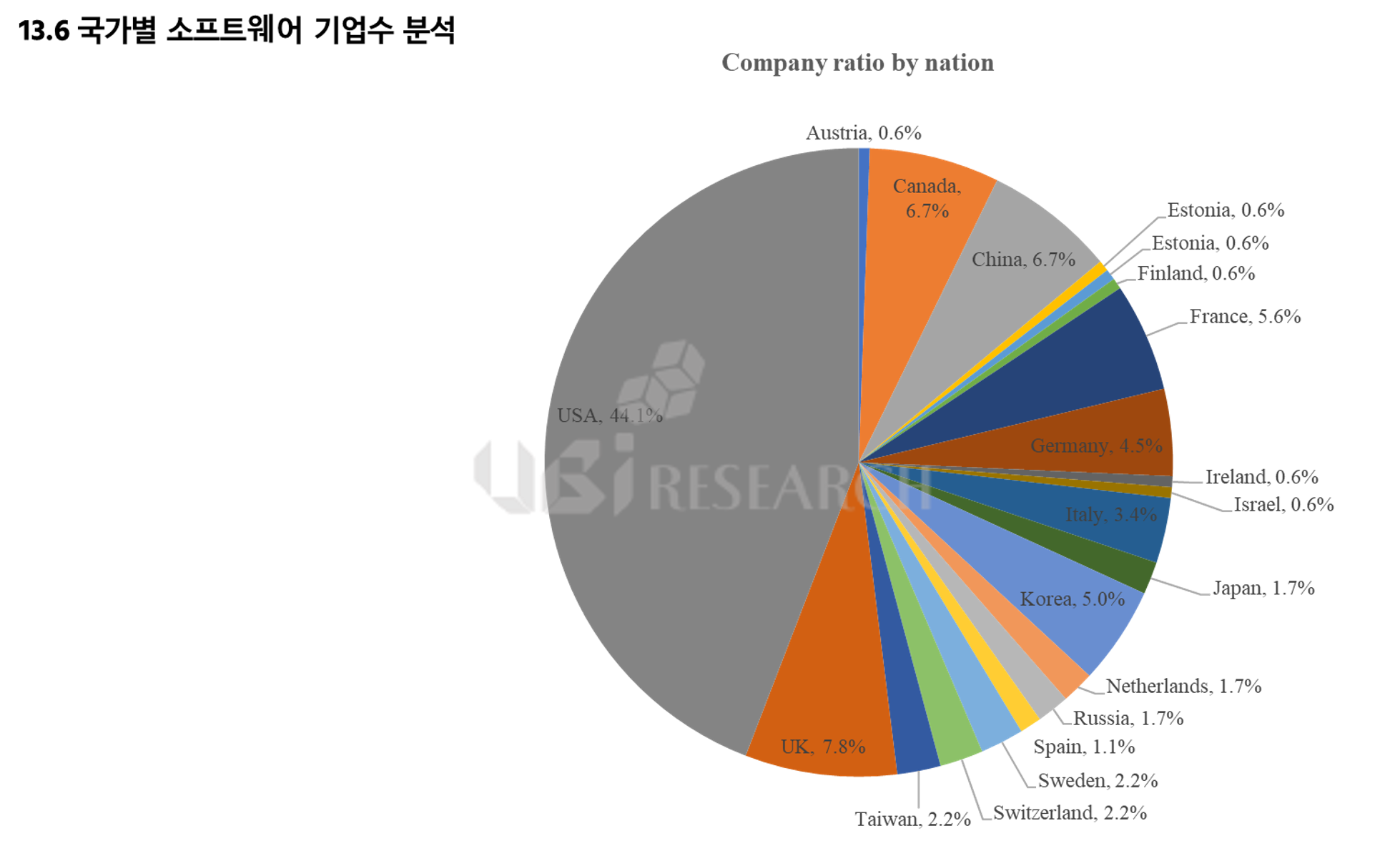

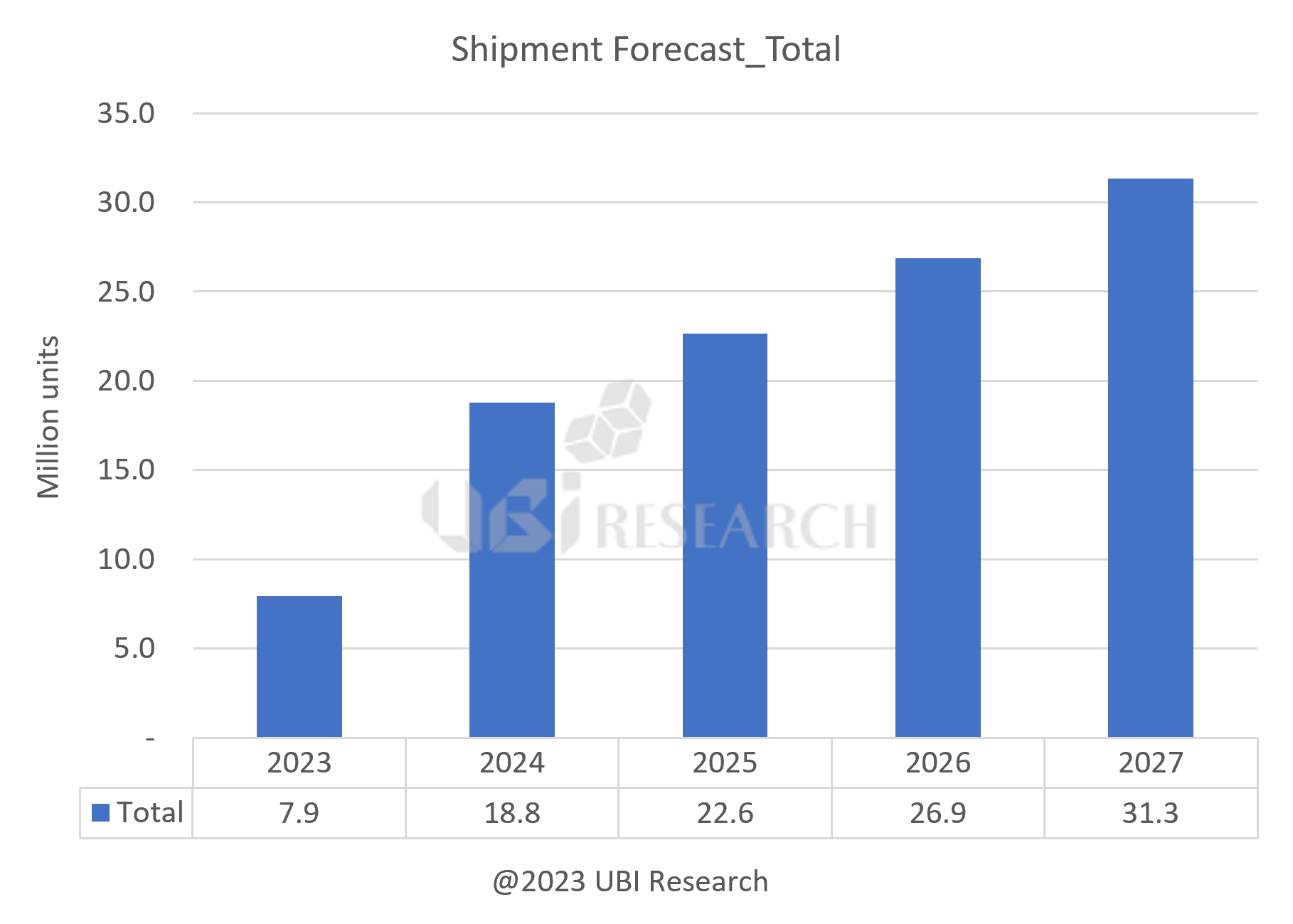

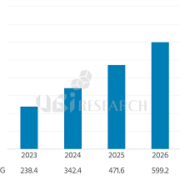

XR기기의 특징은 사용 용도에 따라 사양이 달라, 소프트웨어에 관한 면밀한 검토가 필요하여, 2010년부터 XR용 소프트웨어를 출시한 178개사의 472개 제품을 분석하였다.

국가별로 소프트웨어 업체 수를 조사한 결과, 미국의 기업수는 79개사로서 44.1%를 차지하고 있는 것이 확인되었다. XR용 소프트웨어 산업은 미국이 주도하고 있는 것이 분명하다.

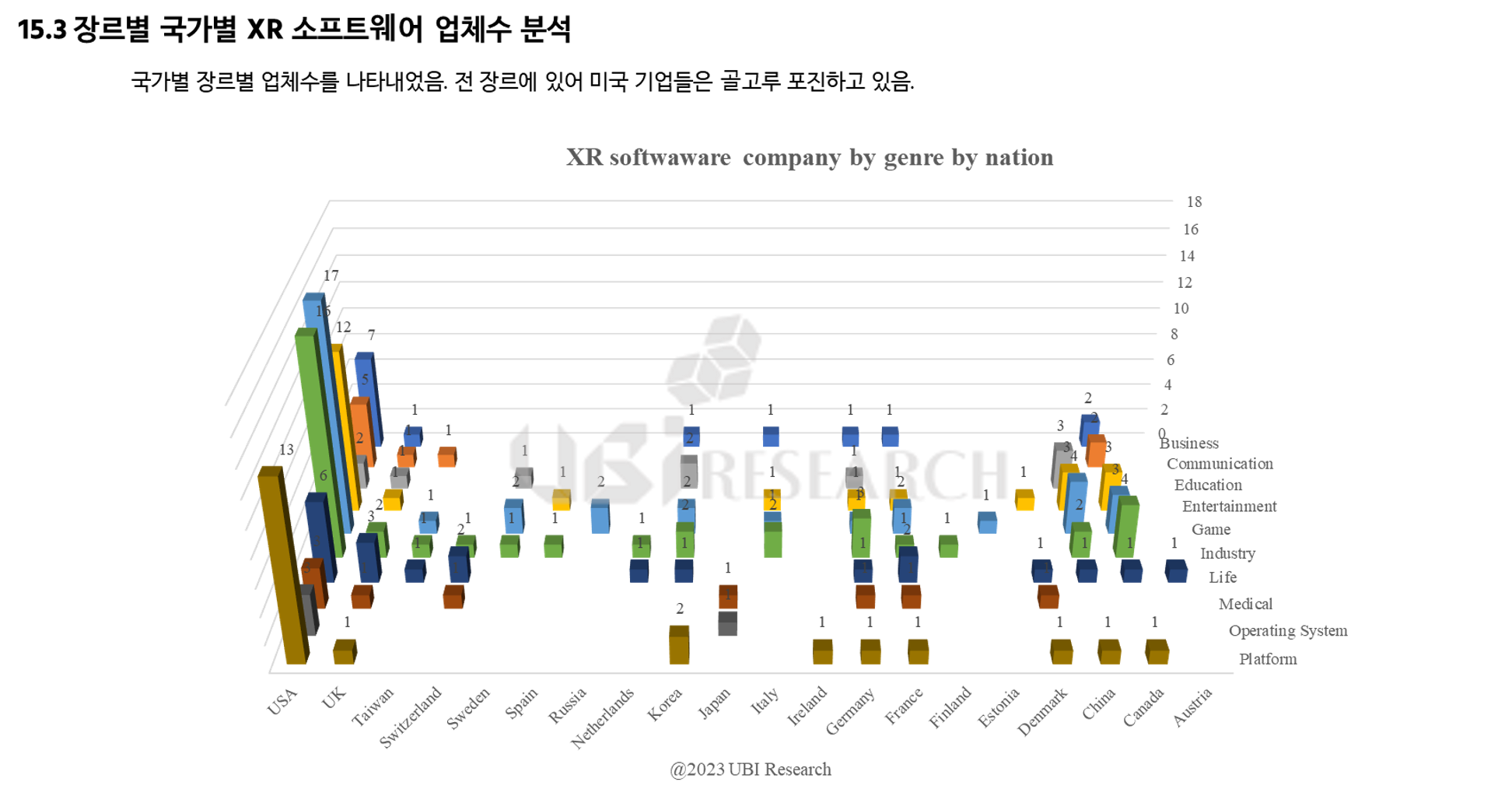

소프트웨어 기업들의 활동상황을 분석하기 위해 2018~2022년 사이에 제품을 출시한 기업들의 장르별 업체 수를 조사하였다. 각 국가의 장르별 업체 수를 분석한 결과, 미국은 모든 장르에 골고루 업체들이 분포해 있는 것으로 확인되었다.

이 보고서는 XR 산업에 종사하고 있는 모든 서플라이 체인의 업체들과 향후 XR 산업에 진입하기를 희망하는 업체들이 XR 산업의 특성을 이해하여 성공적인 사업 방향을 찾을 수 있는 초석이 될 것이다.

XR 산업의 메가트랜드 분석 보고서 Sample 보러가기

XR 산업의 메가트랜드 분석 보고서 Sample 보러가기

유비리서치 홈페이지

유비리서치 홈페이지

")