OLED 발광재료 수요량, 2028년까지 177톤으로 성장 전망

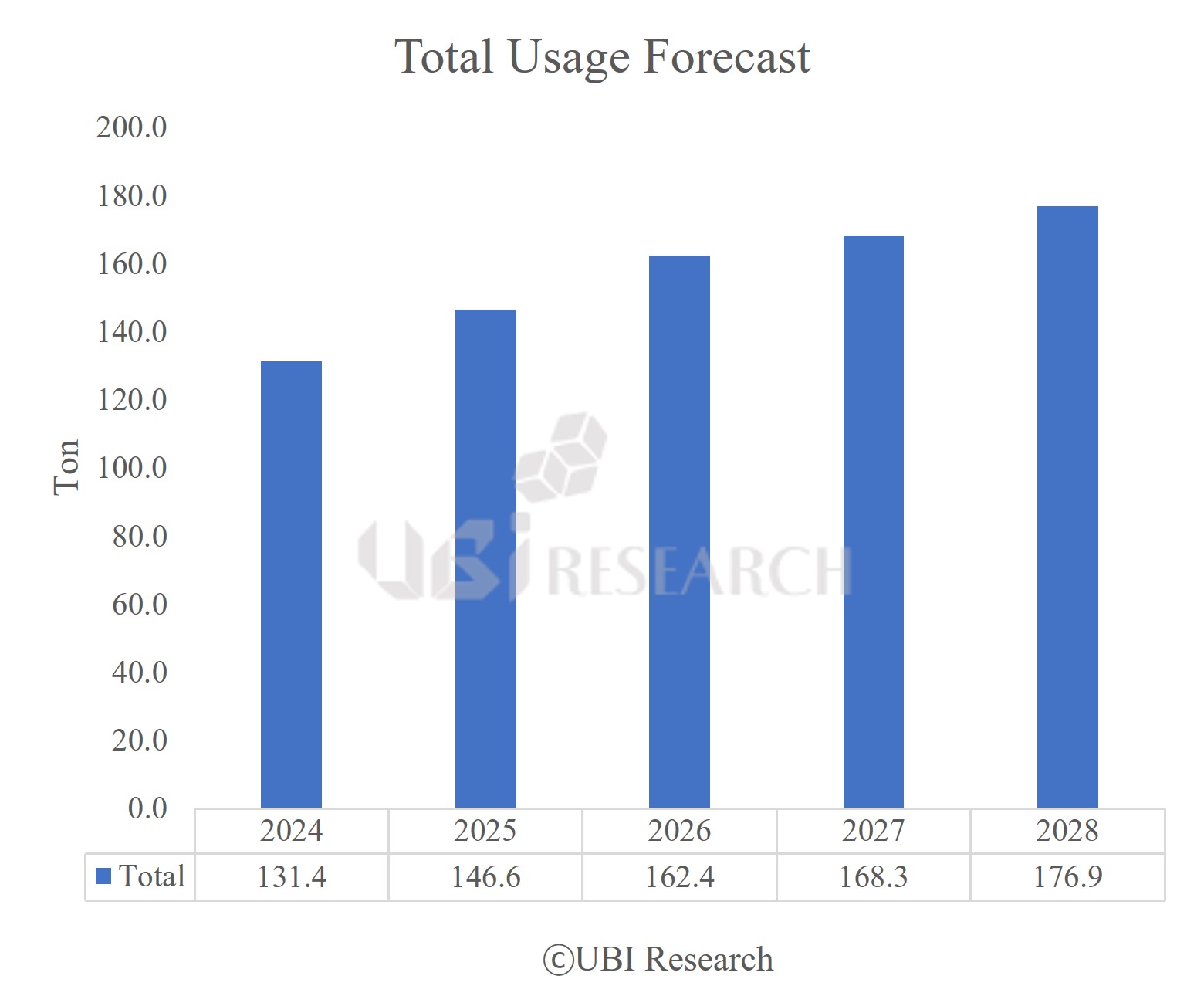

유비리서치가 최신 발간한 ‘2024 OLED 발광재료 보고서’에 따르면, 2024년 전체 발광재료 수요량은 131톤으로 예상되며, 2028년까지 연평균 7.9%의 성장률로 177톤의 발광재료 수요가 있을 것으로 전망됐다.

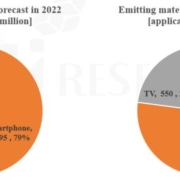

전체 발광재료 수요량

보고서에 따르면 삼성전자에서 Galaxy A 보급형 제품에 rigid OLED를 적용하면서 기존에 감소할 것으로 예상되었던 삼성디스플레이의 rigid OLED 출하량이 증가하였고, iPad를 비롯한 IT기기로 OLED의 적용이 확대되면서 발광재료 수요량은 2028년까지 증가할 것으로 분석됐다.

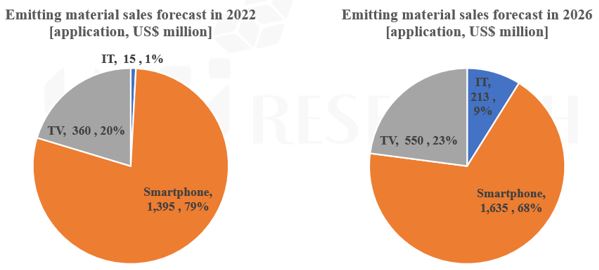

OLED 발광재료 시장의 규모 또한 증가할 것으로 전망된다. 보고서에 따르면 OLED 발광재료 전체 시장은 2024년 24억 달러에서 2028년 27억 달러까지 성장할 것으로 예상된다.

그중 한국 패널업체들의 OLED 발광재료 구매액은 2024년 14억 달러에서 2028년 15억 달러까지, 중국 패널업체들의 재료 구매액은 2024년 9.8억 달러에서 2028년 12.1억 달러까지 증가할 것으로 예상된다.

‘2024년 OLED 발광재료 보고서’에는 최근 생산을 시작한 iPad Pro OLED 최신 동향과 발광재료 구조 및 서플라이 체인, 패널 업체별 8.6G IT라인 투자 동향, tandem OLED 발광 소재 개발 동향, 고효율 및 장수명 발광 재료 개발 동향 등의 내용이 수록되어 있다.

2024 OLED 발광재료 보고서 Sample 보러가기

2024 OLED 발광재료 보고서 Sample 보러가기