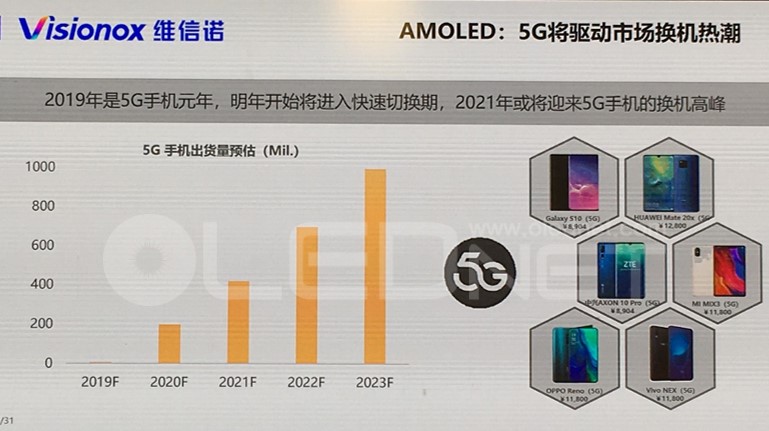

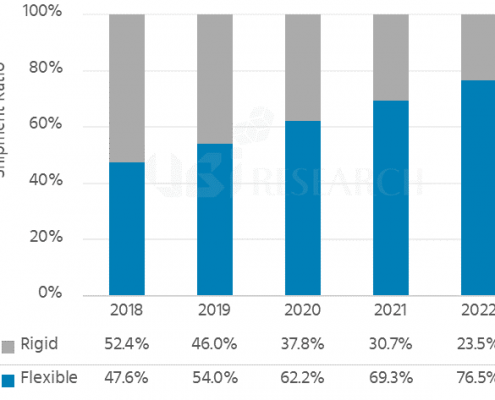

■ Flexible OLED is expected to ship 480 million units in 2019, surpassing Rigid OLED shipments.

■ Full-screen OLED among Flexible OLED is expected to have an average market share of 78.3% by 2022, dominating the market.

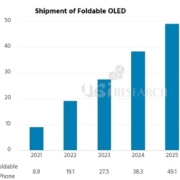

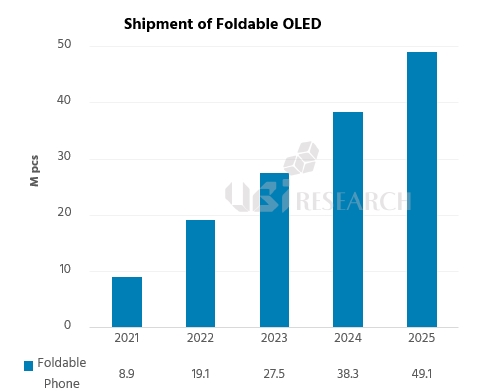

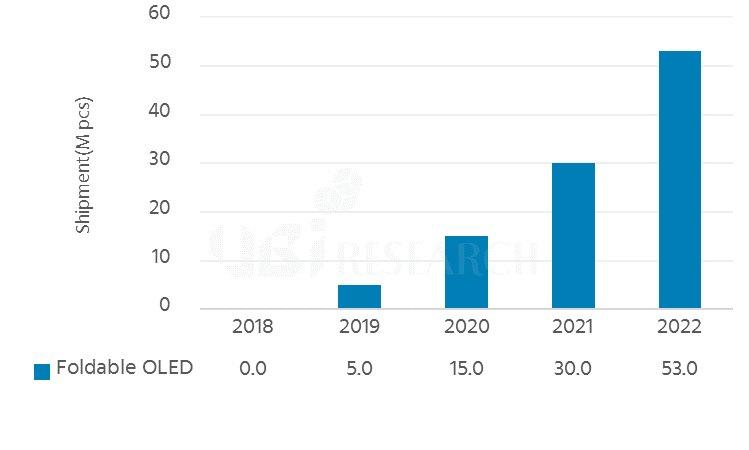

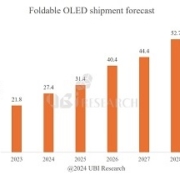

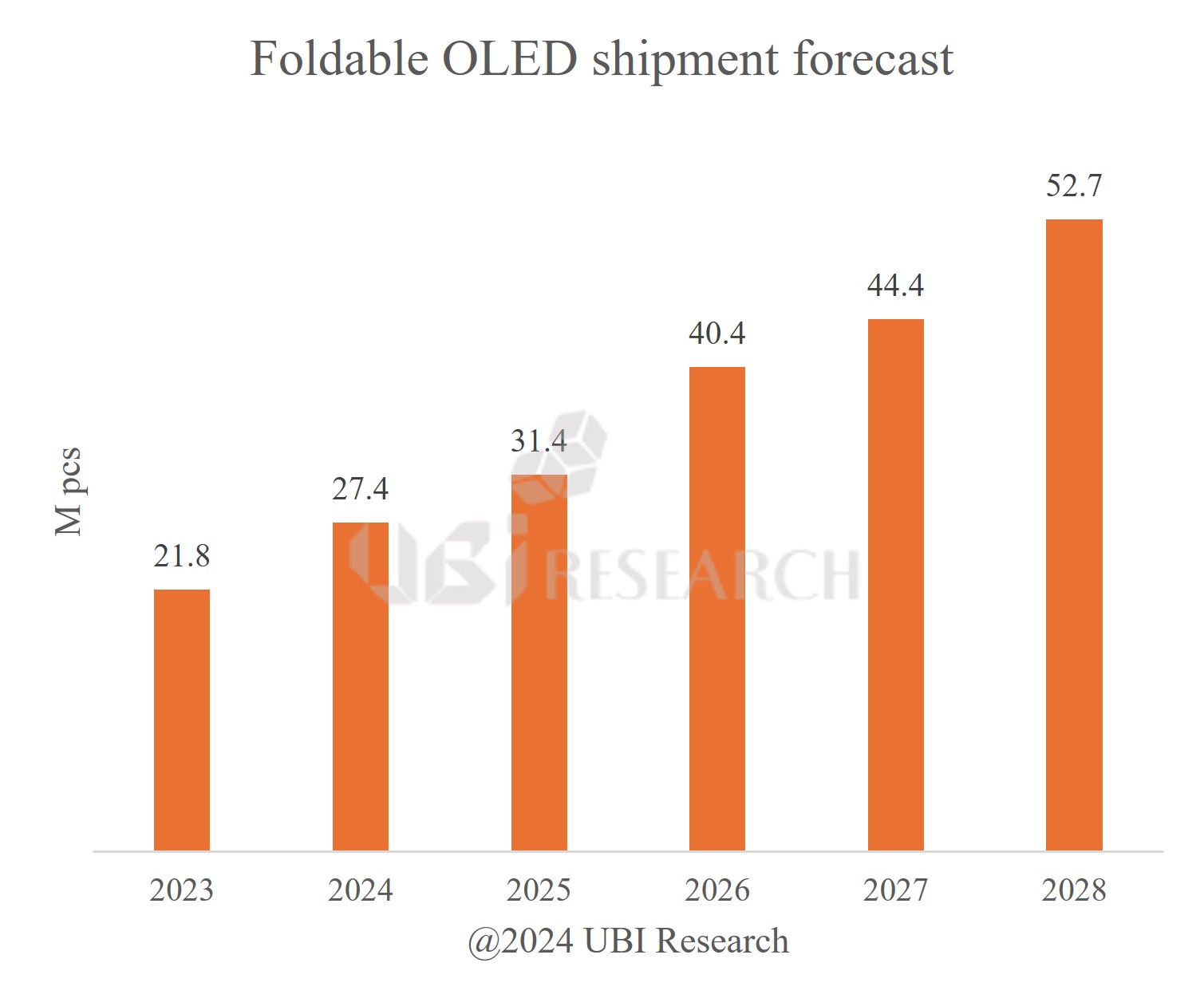

■ Foldable OLED is expected to ship in earnest from 2019.

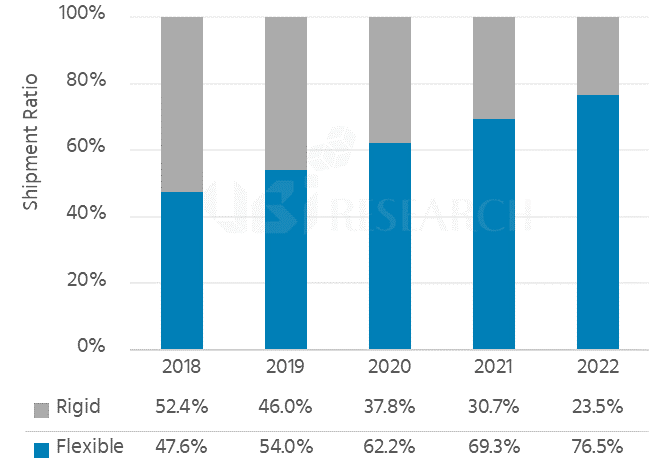

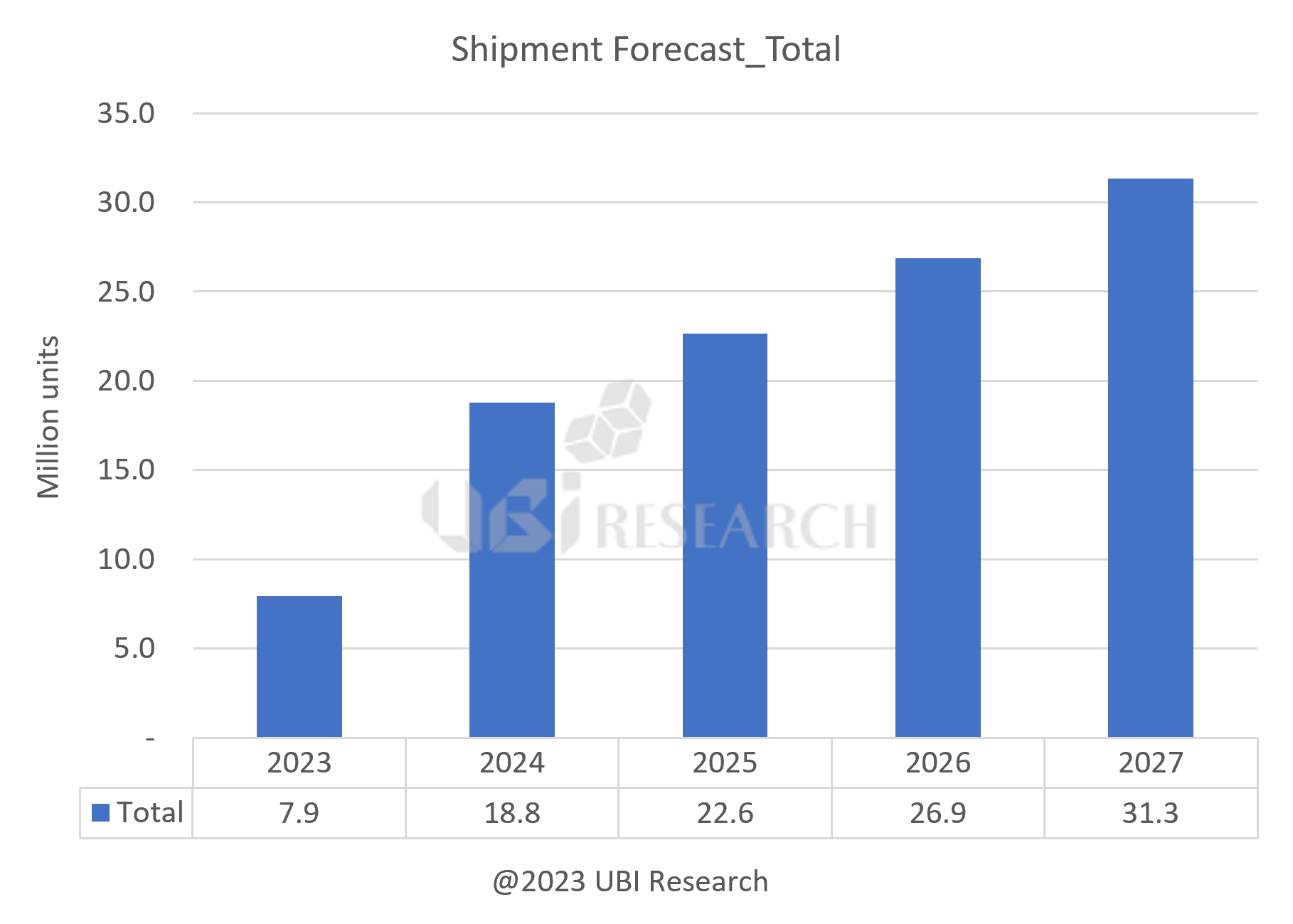

Flexible OLED shipments are expected to exceed rigid OLED shipments in 2019. According to the ‘2017 Flexible OLED Annual Report’ published by Ubi Research, flexible OLEDs are expected to ship 480 million units in 2019, surpassing 409 million units of rigid OLED shipments. In addition, flexible OLED shipments will grow at a CAGR of 41% starting in 2018, reaching 1,285 million units in 2022 with forecasted revenue of US$ 59.4 billion.

<OLED Market Share Forecast by Substrate in 2018 ~ 2022>

Recently, as the hardware technology of mobile devices has been leveled up, set makers targeting the premium market are trying to differentiate their products by adopting OLED. Especially, set makers are beginning to introduce flexible OLED capable of full screen, as the needs of consumers who want a wider screen in mobile devices (even in the same sizes) on the increase.

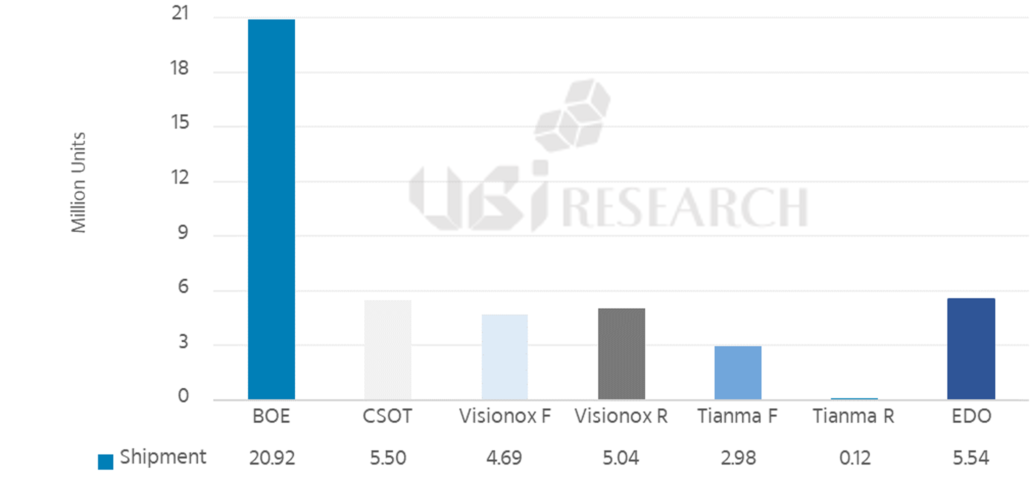

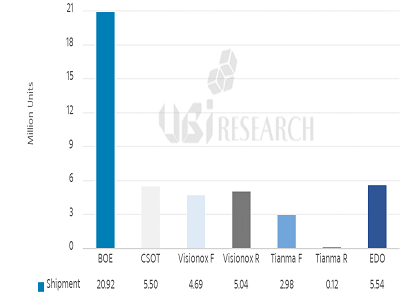

Accordingly, panel makers are continuing to invest in flexible OLED mass production. Since Chinese panel makers such as BOE, CSOT and Visionox are expected to start mass production of Gen6 flexible OLED starting in 2018, flexible OLED shipments will likely grow at an average growth rate of 59% per annum, reaching 354 million units by 2022.

This report compares the structure and process of rigid OLED and flexible OLED, and analyzes the trends of technology development for foldable OLED implementation by layer. It also compares the flexible OLED application technology of Samsung Electronics, Apple, and LG Electronics which released mobile devices with full screen OLED. The report also forecasts the flexible OLED market from 2018 to 2022 by categorizing into various perspectives including flexible type, country and generation.

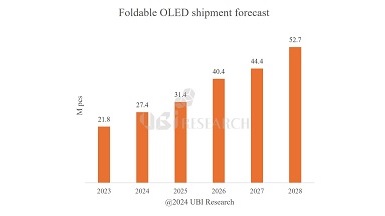

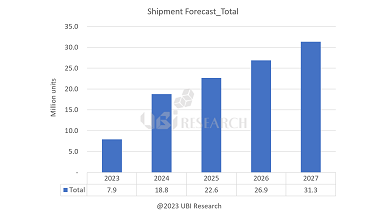

According to the report, full screen OLEDs of flexible OLEDs will ship 265 million units in 2018 with a market share of 82.1%, and 1,022 million shipments will be made in 2022, accounting for 79.5% of the market, leading the flexible OLED market. In addition, the foldable OLED, which has been receiving a great deal of attention recently, is expected to ship 5 million units from 2019 and 53 million units by 2022.

<Foldable OLED Shipment Forecast in 2018~ 2022>

OLED Emitting Material Market Track Sample

OLED Emitting Material Market Track Sample

중국 동향 보고서 문의하기

중국 동향 보고서 문의하기