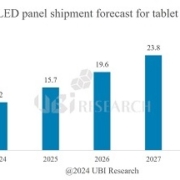

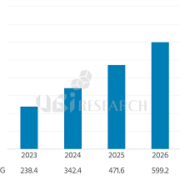

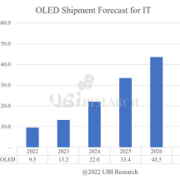

태블릿 PC 용 OLED 출하량 전망

유비리서치에서 최신 발간한 ‘2024 중대형 OLED Display 연간 보고서에 따르면 tablet PC용 OLED 패널 출하량은 2024년 1,200만 대에서 연평균 24.1%의 성장률로 2028년 2,840만 대가 될 것으로 전망된다.

Tablet 용 OLED 패널 출하량은 2022년 130만 대, 2023년 180만대로 작은 규모의 시장을 형성하고 있었지만, 2024년 출시 예정인 Apple iPad에 OLED가 탑재가 결정되면서 삼성디스플레이와 LG디스플레이가 iPad 향 table PC용 OLED 패널을 생산하고 있다.

삼성디스플레이는 11인치 모델, LG디스플레이는 12.9인치 모델용으로 패널을 생산하고 있으며, Apple의 합류에 힘입어 2024년 tablet PC용 OLED 시장은 2023년 대비 6~7배의 성장을 이룰 것으로 전망된다.

또한 tablet PC뿐만 아니라 여러 IT 제품군에 OLED를 적용하기 위해 패널 업체들의 공격적인 투자들이 활발하게 이루어지고 있다. 최근 삼성디스플레이의 8.6G IT 라인 투자에 이어 BOE도 8.6G IT 라인 투자를 진행했으며, LG디스플레이도 IT 라인 투자를 위한 자금 확보를 위해 유상증자를 진행하고, Guangzhou LCD 라인 매각을 계획하고 있다. 패널 업체들의 공격적인 투자의 영향으로 IT 용 OLED 시장은 더욱 확대될 것으로 예상된다.

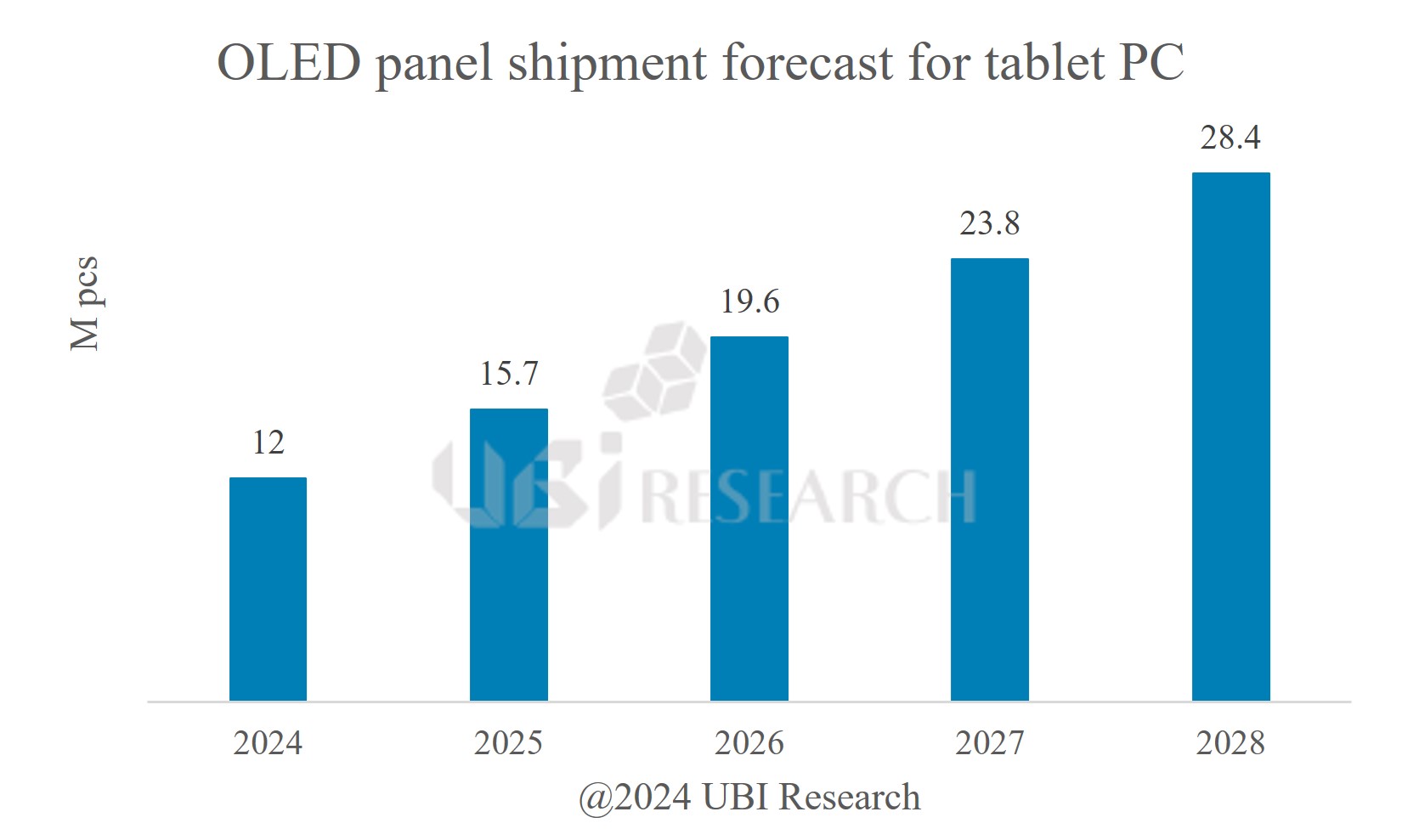

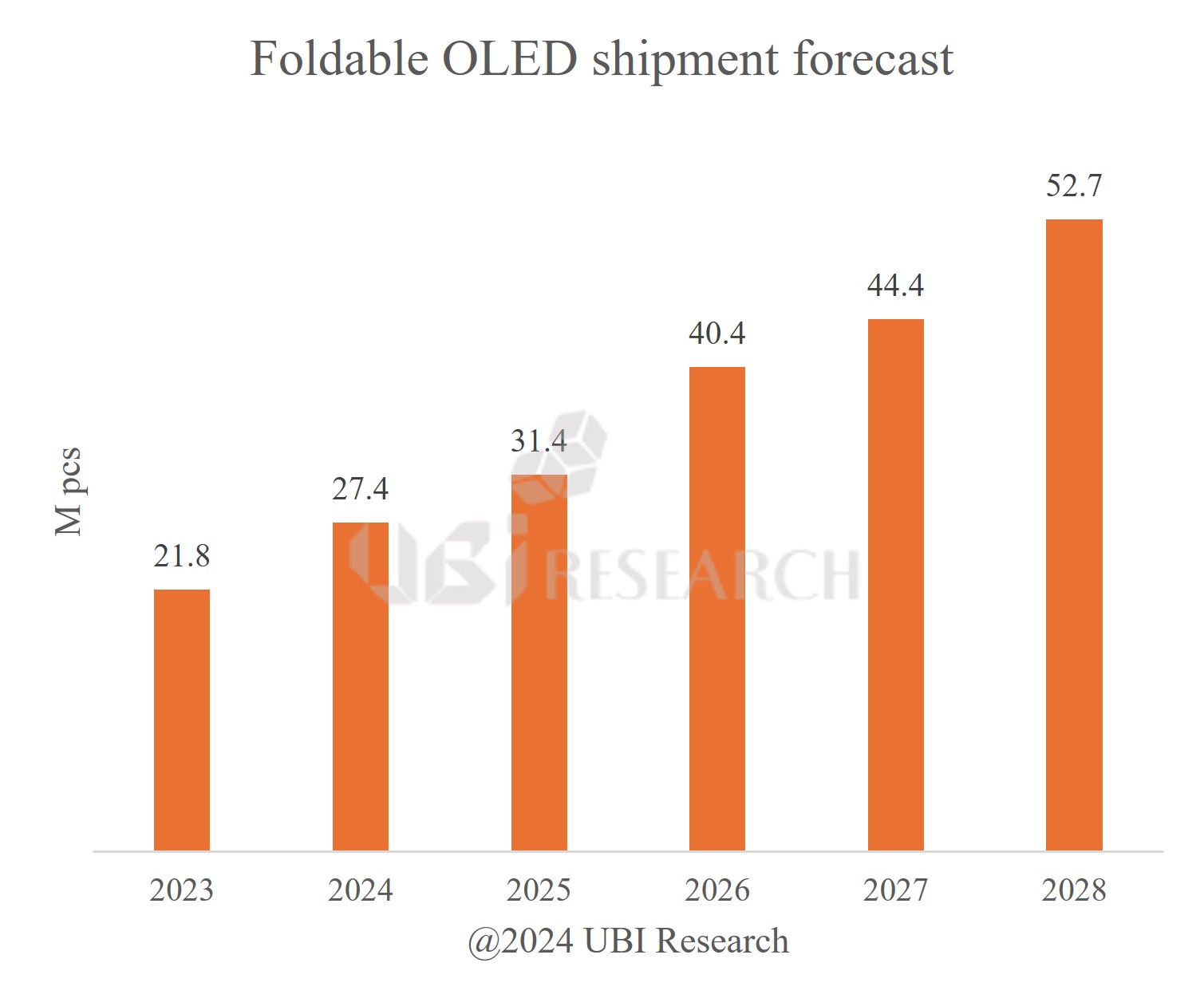

폴더블폰용 OLED 출하량

유비리서치에서 최신 발간한 ‘2024 소형 OLED Display 연간 보고서’에 따르면 폴더블폰용 OLED 출하량은 2024년 2,740만 대에서 2028년 5,270만 대까지 증가할 것으로 전망했다.

보고서에 따르면 2023년 삼성디스플레이의 폴더블폰용 OLED 출하량은 1,340만대로 2022년 1,260만 대 대비 6.3% 증가했다. 또 중국 패널 업체들 중에서도 특히 BOE는 2022년 190만 대 대비 3배가 넘는 620만 대의 폴더블폰용 OLED를 출하하였으며, TCL CSOT와 Visionox는 각각 110만 대의 폴더블폰용 OLED를 출하하였다.

중국 업체들의 매서운 추격이 있긴 하지만 폴더블폰 시장에서는 여전히 삼성디스플레이가 주도권을 잡을 것으로 전망된다. 삼성디스플레이가 패널을 공급하는 삼성전자에서는 올해 출시 예정인 Galaxy Fold 시리즈의 모델을 확대할 전망이며, 차후 출시될 Apple의 폴더블 iPhone에도 삼성디스플레이의 폴더블폰용 패널이 먼저 적용될 것으로 예상된다. 이 같은 기술력과 경쟁력을 기반으로 당분간 삼성디스플레이의 폴더블폰 시장 독주는 계속될 것으로 분석된다.

디스플레이 전문 조사 업체 유비리서치가 2024년 3월 27일부터 29일까지 서울 양재에 위치한 The-K Hotel에서 국제 비즈니스 컨퍼런스 OLED Korea와 eXtended Reality Korea를 동시 개최한다. 본 행사는 전 세계 디스플레이 산업과 관련된 기업, 학계 그리고 연구기관 종사자들이 참석하고, 최상의 정보를 교환하며 글로벌 네트워크를 형성할 수 있는 자리가 될 것으로 기대된다.

eXtended Reality Korea는 유비리서치가 처음 개최하는 XR 산업 관련 비즈니스 컨퍼런스로 Micro display, XR Hardware/Software, 재료, 장비 등에 관한 동향과 전망을 다룰 예정이다.

본 행사는 튜토리얼, 키노트 발표, 패널 토론 등 포괄적인 프로그램을 통해 참석자들이 디스플레이와 XR 영역을 깊이 탐구할 수 있도록 기회를 제공하고자 한다.

3월 27일 튜토리얼은 XR의 미래, 마이크로 LED 디스플레이 기술, 차세대 OLED 디스플레이를 실현하기 위한 핵심 기술에 대한 발표가 준비되어 있다.

또한, 3월 28일과 29일에 진행될 컨퍼런스에서는 ▲유비리서치 ▲삼성디스플레이, ▲LG디스플레이, ▲현대모비스, ▲Fortell Games의 키노트 발표가 예정되어 있다. 유비리서치의 이충훈 대표는 “OLED and XR indusry outlook”에 대해서 발표를 할 예정이다. IT용 OLED를 포함한 전반적인 OLED산업과 MR 장비에 적용될 마이크로 OLED 산업에 대해 발표한다.

삼성디스플레이는 “AR/VR Development Strategy for Future Display”를 제목으로 초고해상도 디스플레이의 기술적 장애를 극복하기 위한 SDC의 계획을 바탕으로 AR/VR 시장 확대를 위한 SDC의 로드맵을 소개할 예정이다.

LG디스플레이는 “Life with OLED”란 주제로 일상에서 적용되는 OLED 디스플레이의 분야를 살펴보고, OLED 기술의 지속적인 진화와 이점을 다룰 예정이다.

현대모비스는 “Automotive Display / HUD Trend and Future Display”란 주제로 Pillar To Pillar 디스플레이부터 Rollable 디스플레이까지 자동차용 디스플레이 트렌드와 요구사항을 제시하고, 미래의 자동차 디스플레이에 대해 예측하고 발전 전략에 대해 발표한다.

마지막으로 Fortell Games는 :Next-Gen Mixed Reality: New Horizons for Spatial Computing” 란 주제로 혼합 현실 기술의 최신 발전과 게임 산업의 미래에 대한 영향력에 대해 분석하는 내용을 다룰 예정이다.

이 외에도 AR/VR 개발 및 기술, 자동차용 디스플레이, OLED 산업, 백플레인 기술, MicroLED 디스플레이의 발전 등 총 34명의 국내외 연사자 와 프로그램으로 운영된다.

동시 행사이므로 한곳에 등록하여도 양쪽 모두 참석할 수 있으며, 2월 29일까지 얼리버드 기간 특별 할인가로 등록이 가능하다.

자세한 정보는 홈페이지(https://oledkoreaconference.com/, https://extendedrealitykorea.com/)를 통해 확인할 수 있다.

한국은 IT 제품과 디스플레이 시장에서 최고의 위치를 유지하고 있다. OLED Korea는 OLED가 LCD를 대체할 수 있도록 전 세계 OLED 산업의 가교 역할을 하기 위해 만들어진 International Business Conference이다. 150~200명 정도의 업계 전문가들의 참가로 이루어진 이 컨퍼런스는 한국의 OLED와 더불어 전 세계 OLED 산업의 향방을 가늠할 수 있는 주요한 위치로 자리 잡고 있다.

eXtended Reality Korea는 이번에 처음 개최되는 International Business Conference이다. XR 용 디스플레이에서도 OLED는 핵심 디스플레이로 자리 잡고 있으며, 한국의 마이크로 디스플레이 개발 방향은 XR 산업의 미래를 결정짓는 키가 될 것이다.

OLED Korea와 eXtended Reality Korea가 2024년 3월 27일부터 29일까지 서울 양재 소재 더케이 호텔에서 동시 행사로 진행된다. 삼성과 LG를 중심으로 전 세계 관련 업계의 최고 전문가들의 발표와 패널 토론으로 이 행사는 이루어져 있다. 동시 행사이므로 한곳에 등록하여도 양쪽 모두 참석할 수 있다.

OLED Korea와 eXtended Reality Korea는 한국의 OLED 산업과 XR 산업에서 성공하기 위한 기업들에게 답과 최상의 글로벌 네트워크를 제공하는 비즈니스 교류회가 될 것이다.

OLED Korea : https://oledkoreaconference.com/

eXtended Reality Korea : https://extendedrealitykorea.com/

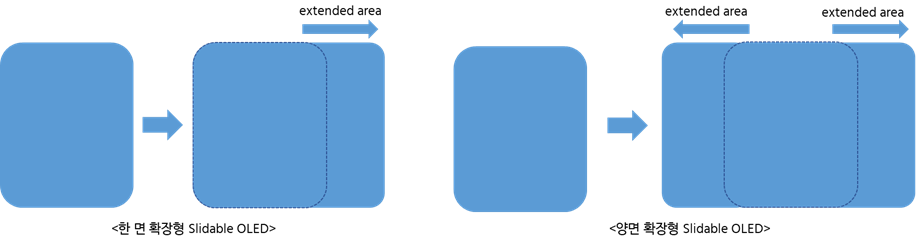

스마트폰 시장에서 시작된 Foldable OLED 기술은 notebook 시장에서도 싹이 돋고 있다. Foldable OLED 기술은 스마트폰이나 notebook의 전면을 모두 화면으로 구성할 수 있는 장점이 있으며, 화면을 접어서 사용하기 때문에 휴대성을 강화한 제품이다. 따라서 점점 고도화되어 가고 있는 정보화 시대에서 필수적인 제품으로 자리매김할 것이다.

Notebook은 Form factor 자체가 접어서 사용하는 제품이기 때문에 Foldable OLED의 최적 어플리케이션이며, 휴대폰 시장에서도 이전에는 Folding phone이 존재하였기 때문에, Foldable phone 또한 자연스럽게 현대인의 생활 속에 접목되어 가고 있다. Foldable Book은 20인치까지 확장이 가능하기 때문에 모니터 시장까지 넘볼 수 있는 새로운 제품으로 진화할 것이다.

Foldable OLED 기술에 뒤 이어 새로이 부각되고 있는 기술이 Slidable OLED이다. Slidable OLED는 기기 내부 공간에 있는 OLED를 외부로 꺼내어 화면을 확장하는 방식이다. Slidable OLED는 Foldable OLED와 마찬가지로 화면을 확장시킬 수 있는 기술이기 때문에 휴대성이 강화된 제품이다. Slidable OLED가 적용될 어플리케이션은 tablet PC를 대체할 Slidable PC이다. 13인치에 머물러 있는 tablet PC 대신에 17인치까지 확장할 수 있는 Slidable PC는 notebook 시장까지 영역을 확장할 수 있는 새로운 제품이 될 것이다.

Foldable Book과 Slidable PC는 LCD가 사용되고 있는 IT 시장의 경계를 허무는 게임 체인저가 될 것이다.

2024년에 처음 발간된 “Foldable & Slidable OLED 기술과 시장 전망” 보고서에서는 Foldable OLED와 Slidable OLED가 시장에서 성공하기 위한 필수적인 기술들을 세부적으로 다루었으며, 이와 더불어 미래 시장에 대해서 전망하였다.

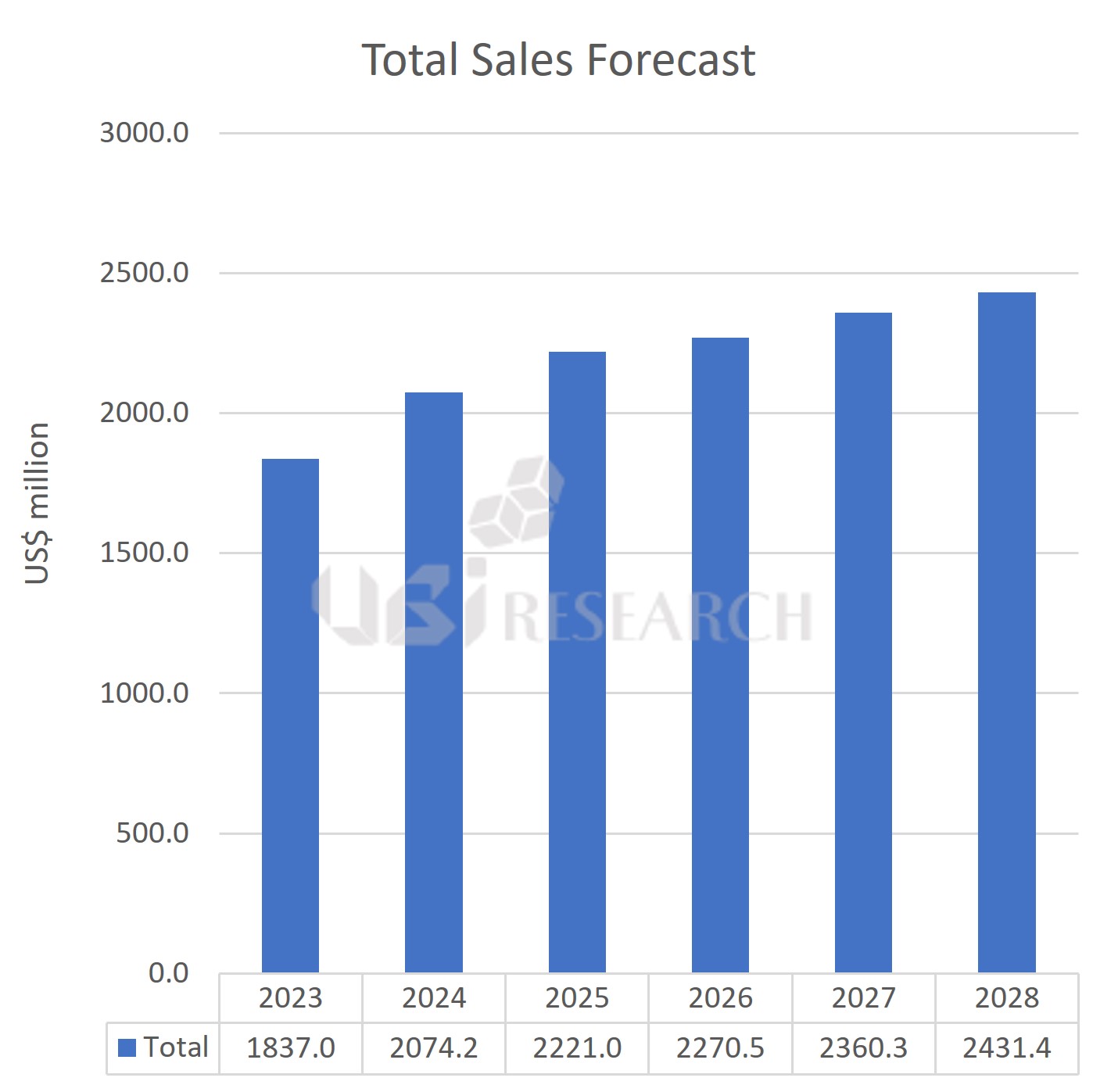

유비리서치에서 최신 발간한 ‘4Q23_Quarterly OLED Emitting Material Market Tracker’에 따르면, OLED에 사용되는 발광재료 시장이 2023년 18.4억 달러에서 연평균 5.8%의 성장률로 2028년에는 24.3억 달러에 달할 것으로 전망했다.

국가별로 살펴보면, 한국 패널 업체들의 재료 구매액은 2023년 11.1억 달러에서 연평균 4.2%의 성장률로 2028년에는 13.6억 달러가, 중국의 재료 구매액은 2023년 7.3억 달러에서 2028년 10.7억 달러가 될 것으로 예상했다.

예상대로라면 2028년 국가별 재료 구매 비율은 한국이 56%, 중국이 44% 이지만 중국의 패널 업체들은 중국 내수용과white box용으로 패널을 주로 양산하고 있기 때문에, 향후 패널 출하량이 증가한다 하더라도 저가 재료가 사용이 될 것으로 예상됨에 따라, 중국의 발광재료 시장 확대는 현재 예상보다 더 축소될 가능성도 존재한다.

마지막으로 유비리서치는 2028년 삼성디스플레이의 발광재료 구매액을 8.1억달러, LG디스플레이는 5.5억 달러, BOE는 4.4억 달러에 달할 것으로 전망했다.

발광재료 시장 전망

2023년 11월 14일(화) 과학기술컨벤션센터에서 개최한 “2023 하반기 유비리서치 애널리스트 세미나”에 참석해 주신 모든 분들께 깊은 감사의 인사를 드립니다.

내년 4월에 유비리서치가 주관하는 2024 OLED Korea와 2024 eXtended Reality Kore가 The-K 호텔에서 동시에 개최될 예정입니다. 유익한 프로그램 및 다양한 업체들의 스폰서 및 전시와 함께 찾아뵐 예정이니 많은 참여와 관심 부탁드립니다.

※유비리서치 홈페이지를 통해 세미나 자료를 구매하실 수 있습니다.

유비리서치 홈페이지

유비리서치 홈페이지

https://ubiresearch.com

매출 4조 7,853억원, 영업손실 6,621억원

LG디스플레이(대표이사 사장 정호영/www.lgdisplay.com)는 25일 매출 4조 7,853억원, 영업손실 6,621억원의 2023년 3분기 경영실적을 발표했다.

거시경제 불확실성에 따른 수요 회복 지연과 전방 산업의 재고 조정 기조가 계속된 가운데, TV·IT·모바일 등 제품군별로 그 영향이 상이하게 나타나며 매출은 전분기와 유사한 수준을 기록했다.

사업구조 고도화에 역량을 집중하고, 원가 혁신 및 운영 효율화 활동을 지속 추진해 전분기 및 전년 동기 대비 손실 규모를 축소했고, 손익 개선 흐름을 이어갔다.

제품별 판매 비중(매출 기준)은 TV용 패널 23%, IT용 패널(모니터, 노트북 PC, 태블릿 등) 40%, 모바일용 패널 및 기타 제품 28%, 차량용 패널 9%이다.

당기순손실은 7,754억원, EBITDA(상각전 영업이익)는 3,822억원(이익률 8%)을 기록했다.

LG디스플레이는 시장 수요와 사업환경 변화에 대응해 핵심 사업을 강화하고, 전사 차원의 지속적인 원가 혁신을 통해 수익 구조를 개선해 나가는데 역량을 집중할 계획이다.

대형 OLED 부문에서는 초대형 제품 중심의 고객 포트폴리오 강화와 핵심부품의 재료비 절감 등 원가 혁신을 통해 프리미엄 TV 시장에서의 입지를 더욱 확대하고 수익성을 개선해 나간다.

중소형 OLED 부문에서는 증설된 생산능력을 최대로 활용해 모바일 제품 출하를 본격 확대해 나가는 한편, IT용 OLED 기술 리더십을 더욱 공고히 하며 ’24년 양산·공급체제를 차질 없이 준비하고 있다.

차량용(Auto) 디스플레이 부문에서는 탠덤 OLED와 하이엔드 LCD를 아우르는 차별화된 기술 경쟁력과 철저한 품질 관리, 안정적인 공급 능력을 기반으로 수주와 매출 성장을 통해 세계 1등 업체로서의 위상을 지속 강화한다.

김성현 LG디스플레이 CFO(최고재무책임자)는 “올해 어려운 시장 환경 하에서도 사업구조 고도화와 원가 혁신에 전사 역량을 집중하며 손익을 단계적으로 개선해 나가고 있다”며, “전방 산업의 패널 재고 조정이 완화되고, 연말 성수기 수요 대응을 위한 중대형 제품과 모바일 신제품 패널 출하가 증가할 것으로 전망됨에 따라 4분기에는 흑자 전환을 예상한다”고 밝혔다.

[2023년 3분기 실적 요약] (단위: 억 원)

| 구 분 | 2023년 3분기 | 2023년 2분기 | 2023년 1분기 | 2022년 3분기 | QoQ | YoY |

| 매 출 액 | 47,853 | 47,386 | 44,111 | 67,714 | 1% | -29% |

| 영업이익 | -6,621 | -8,815 | -10,984 | -7,593 | – | – |

| EBITDA | 3,822 | 1,297 | -802 | 3,912 | 195% | -2% |

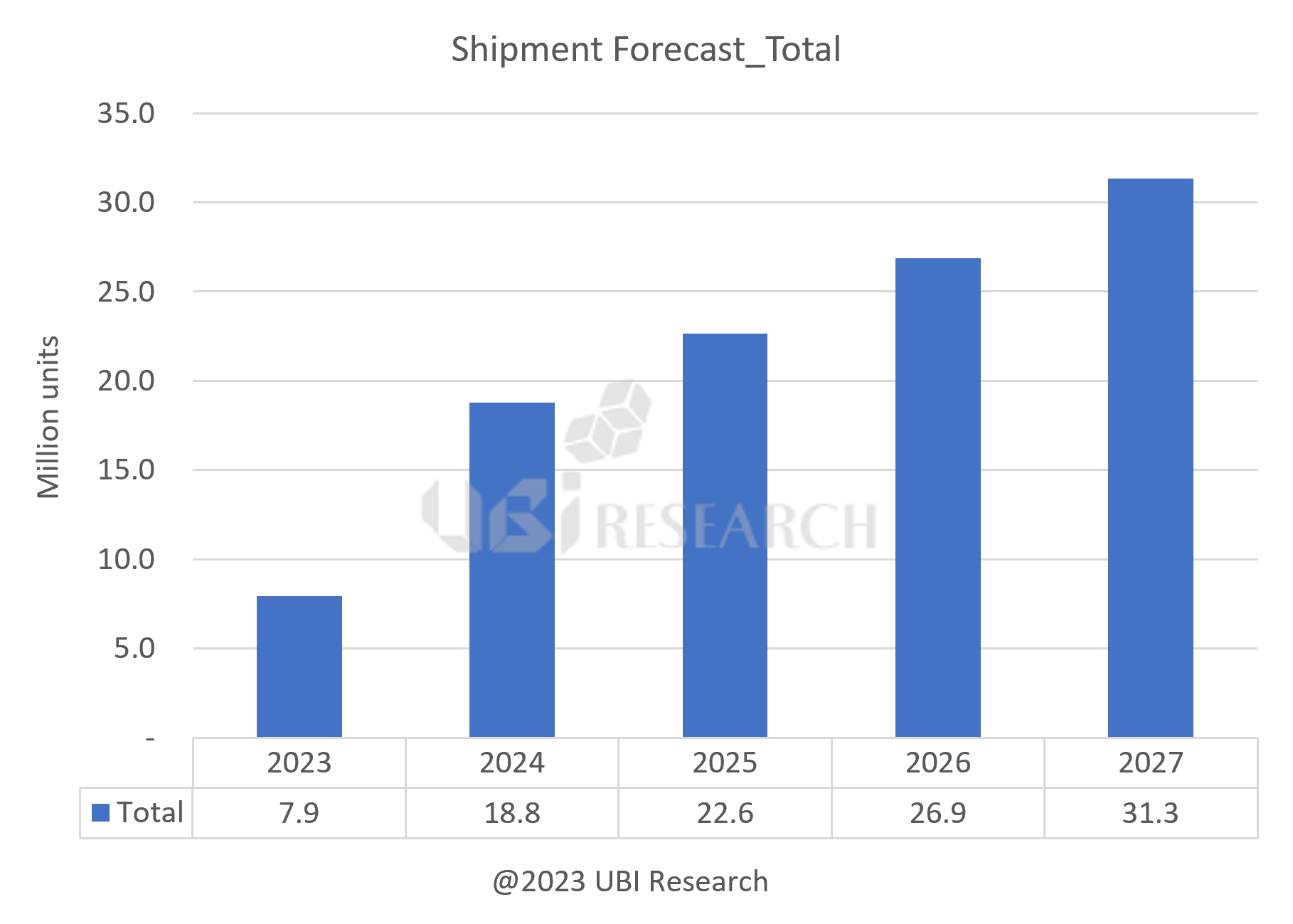

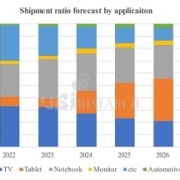

유비리서치에서 최신 발간한 ‘IT용 OLED 기술과 산업 동향 분석 보고서’에 따르면, tablet PC와 notebook, monitor용 OLED 출하량은 연평균 41%의 성장률로 2027년에 3,100만대에 달할 것으로 전망된다.

이번 전망은 삼성디스플레이의 5.5세대 라인과 6세대 라인, 8.5세대 QD-OLED 라인, 8.6세대(2290 x 2620 mm2) IT용 라인, LG디스플레이와 BOE, Visionox의 6세대 OLED 라인을 기준으로 하였다.

IT용 OLED 출하량 전망

IT 제품으로써 OLED는 스마트폰이나 TV에 비해 주목받지 못한 시장이었으나, COVID-19 사태로 인한 IT제품 수요 증가와 Apple의 IT용 OLED 탑재 전망으로 인해 크게 주목받기 시작했다.

기존에는 삼성디스플레이가 5.5세대 rigid OLED 라인인 A2와 8.5세대 QD-OLED 라인 일부에서, EDO 등 일부 중국 업체에서 IT용 OLED를 소량 양산하는 수준이었으나, 2024년부터 삼성디스플레이와 LG디스플레이는 6세대 라인에서 Apple의 iPad용 OLED를 본격적으로 양산할 예정이며, BOE도 B12 라인에서 IT용 OLED를 양산할 계획이다.

또한, 삼성디스플레이는 올해 초 IT용으로 8.6세대OLED 라인 투자를 결정하였으며, 2026년 상반기부터 notebook용 등 다양한 IT용 제품을 양산할 것으로 예상된다.

뿐만 아니라, LG디스플레이와 BOE도 각각 투자금과 고객사를 확보하는 대로 8.6세대 라인을 투자한다는 계획이며, Visionox 또한 8.6세대 라인 투자를 위해 주요 장비 업체들과 미팅을 갖고 있는 것으로 조사됐다.

향후 IT용으로 세트 업체들의 OLED 수요가 증가하고 패널 업체들의 8.6세대 라인 투자가 진행된다면, 스마트폰 시장에 이어 IT 시장이 OLED의 새로운 고부가가치 시장이 될 전망이다.

2023 하반기 유비리서치 애널리스트 세미나

디스플레이 전문 시장조사 업체인 유비리서치가 ‘2023 하반기 유비리서치 애널리스트 세미나’를 2023년 11월 14일 (화), 한국과학기술컨벤션센터에서 개최한다.

해당 세미나는 유비리서치 소속 디스플레이 애널리스트들이 연사로 참여해 차세대 디스플레이 산업 동향 및 시장 전망에 대해 발표한다.

이번 세미나에서는 디스플레이 기술과 동향 및 시장에 대해 공유하여 관련 기업들의 비즈니스 결정에 도움을 줄 예정이다. 핵심 발표 주제로는 ▲XR 기기 메가트랜드 분석 ▲OLED 시장 동향과 전망 ▲MicroDisplay 용 microLED 기술 및 업체 동향 ▲OLED 발광 재료 개발 동향 ▲OLED 부품소재 개발 동향 ▲IT OLED 기술 및 동향 ▲발광재료 시장 동향과 향후 전망 ▲OLED 산업 이슈 분석 ▲중국 OLED 패널 업체 동향까지 하여 총 9개의 프로그램으로 구성된다.

사전등록은 11월 10일(금)까지이며 자세한 내용은 홈페이지 (https://ubiresearch.com/2023-2nd-ubiresearch-analyst-seminar/)에서 확인이 가능하다.

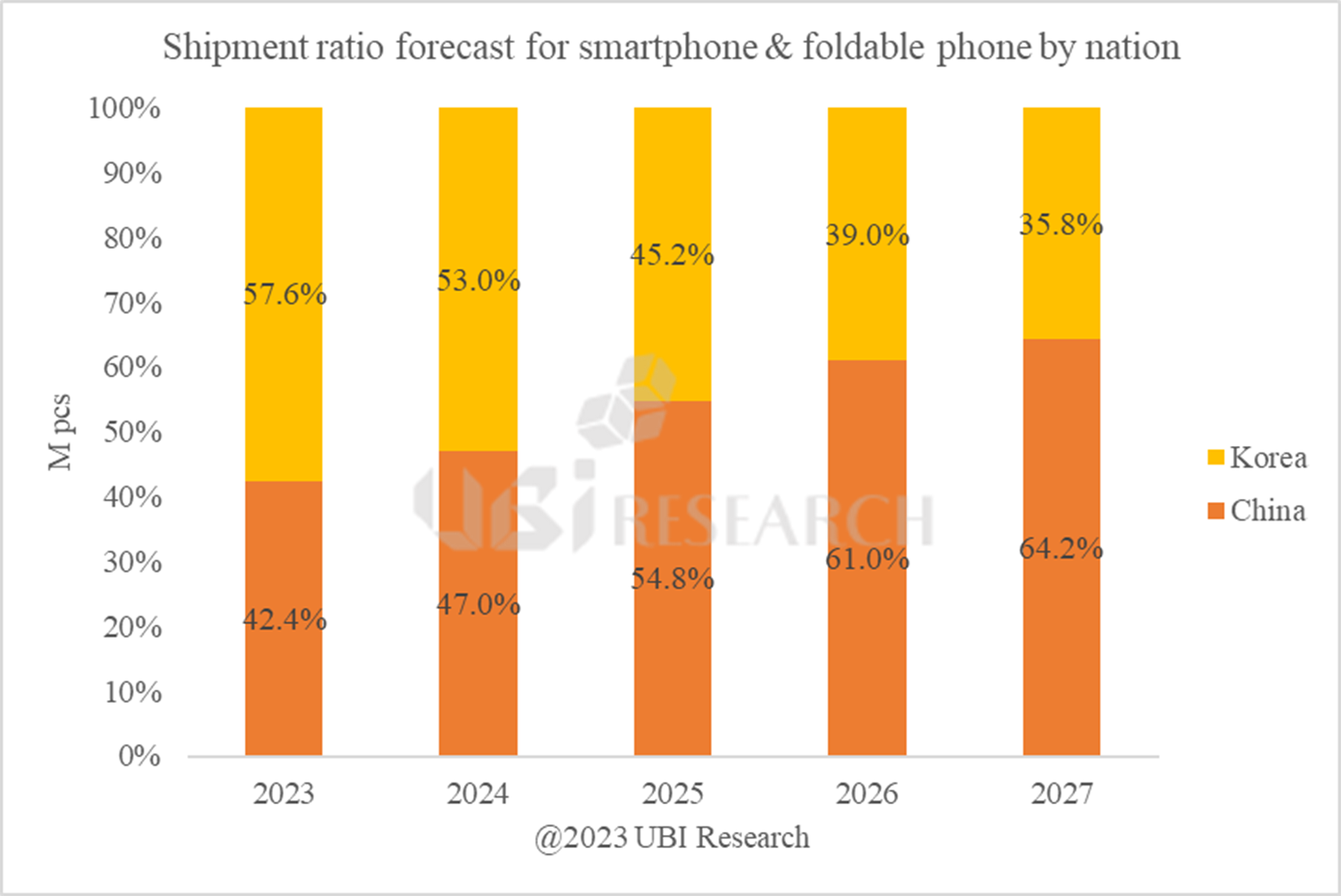

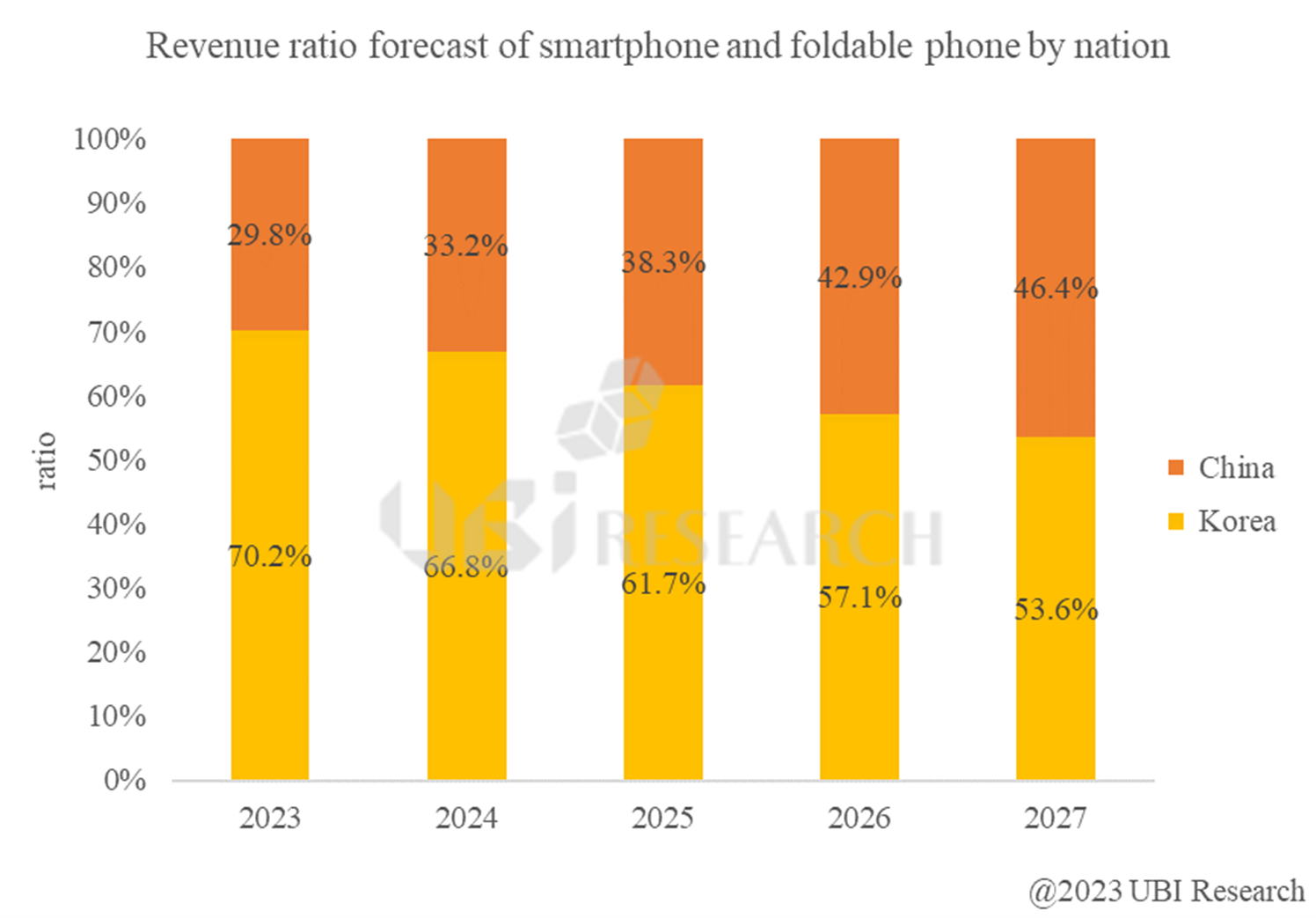

유비리서치가 발간한 3사분기 OLED 마켓트랙에 의하면, 중국의 스마트폰용(폴더블 폰 포함) OLED 출하량이 2025년에는 한국을 앞설 것으로 예상되었다.

하지만 중국 기업들이 만드는 OLED는 한국 제품에 비해 저렴하기 때문에 매출액에서는 한국이 2027년까지는 우위를 점할 것으로 전망된다.

한국 디스플레이 업체가 생산하는 OLED는 품질이 우수하기 때문에 매출액에서는 당분간 우위를 유지하겠지만, 막대한 내수 시장과 정부 지원을 바탕으로 한 중국 디스플레이 업체들 역시 품질이 높아지고 있으며, 가성비로 시장을 두들기기 때문에, 2028년 이 후에는 매출액 부분에서도 역전당할 수 있을 것으로 예상된다.

한국이 디스플레이 산업을 유지하기 위해서는 중국 기업들이 아직 시장에 진입하기 어려운 IT와 TV용 OLED 시장 확장을 꾀해야 하며, 더불어 새로운 시장으로 부상하고 있는 XR용 마이크로 디스플레이 산업으로 빠른 전환이 요구되는 시점이다.

마이크로 디스플레이는 중국의 투자가 앞서 있지만, 반도체와 유사한 정밀 공정을 요구하는 분야이기 때문에 한국 디스플레이들이 쉽게 발판을 마련할 수 있는 분야이다. 이제까지는 중국 디스플레이 기업들이 한국을 추격하는 상황이었지만, 이제는 한국 디스플레이 업체들이 중국을 추격해야 하는 상황임을 겸허히 받아들여야 한다.

LG디스플레이 ‘Discovering the Best Automotive Display Solution for Tomorrow

23일 부산 벡스코에서 개최된 ‘IMID 2023’에서 LG디스플레이 김병구 오토 사업 그룹장은 ‘Discovering the Best Automotive Display Solution for Tomorrow’를 주제로 기조 연설을 진행했다.

김 그룹장은 “전기자동차 시장은 현재 1,500만대에서 연간 18% 성장하여 2030년에는 연 5,000만대 시장을 이룰 것으로 전망된다”고 발표했다. 또 “자동차용 디스플레이 시장은 연간 10% 성장하여 2030년에는 120억 달러 시장을 이룰 전망이며, 특히 자동차용 OLED 시장은 연간 28%의 높은 성장률을 나타낼 것”이라고 전망했다.

차량에 탑재되는 디스플레이의 숫자는 매년 증가하고 있으며, 사이즈는 매년 커지고 있다. 김 그룹장은 “차량에 탑재되는 디스플레이 개수는 매년 증가하여 2030년까지 평균 2.3개의 디스플레이가 탑재되고, 평균 크기는 15인치 이상이 될 전망”이라고 말하며 “수년내로 50인치 이상의 차량용 대형 OLED를 제작할 것”이라고 언급했다.

LG디스플레이 ‘Discovering the Best Automotive Display Solution for Tomorrow

LG디스플레이 ‘Discovering the Best Automotive Display Solution for Tomorrow

이어 김 그룹장은 제네시스와 벤츠, GM, 볼보, 재규어 등 LG디스플레이의 tandem OLED 고객사들을 공개했다. 김 그룹장은 이중 현대차의 제네시스를 강조하며 “현대차그룹과 2년간 개발 협력을 진행했고, 조만간 LG디스플레이의 tandem OLED가 탑재된 제네시스가 등장할 것’이라고 강조했다.

끝으로 김 그룹장은 “LG디스플레이는 지속적인 고객 가치 실현과 미래 기술 기반의 양질의 수주를 바탕으로 a-si LCD를 제외한 2026년 자동차용 디스플레이 시장에서 50% 이상의 점유율, 자동차용 OLED 디스플레이 시장에서는 60% 이상의 점유율을 차지할 것”이라고 강조하며 발표를 마쳤다.

8월 22일에 부산 벡스코에서 개최된 ‘IMID 2023’에서 삼성디스플레이와 LG디스플레이가 다수의 OLED 제품을 전시하였다.

먼저 삼성디스플레이는 ‘IMID 2023’에서 77인치 QD-OLED와 light field display인 ‘2D↔3D Display’, ‘Slidable Flex Solo’와 ‘Slidable Flex Duet’, ‘Rollable Flex’, ‘Flex G’, ‘Flex S’, ‘Flex Note’ 등의 폴더블 및 슬라이더블 제품을 전시했다. ‘2D↔3D Display’를 제외한 제품들은 지난주 개최된 ‘K-Display 2023’에서 전시된 제품이며, 전시 규모는 ‘K-Display 2023’보다 작았다.

삼성디스플레이 2D↔3D Display

Light Field Display

삼성디스플레이가 전시한 ‘2D↔3D Display’의 크기는 16인치, 패널 해상도는 3840×2400이었으며, 사용자의 시선을 추적하는 eyetracking 기술이 삽입되어, 40° 이상의 3D 시야각을 지원한다.

LG디스플레이는 ‘META Technology’가 적용된 77인치 8K OLED와 45인치 및 27인치 게이밍 OLED, ‘34” Full Dashboard OLED’, ‘18” Rollable OLED’, ’15.6” Light Field Display’, ‘0.42” OLEDoS’를 전시했다.

LG디스플레이 Rollable OLED

LG디스플레이가 국내에서 최초로 공개한 18인치 rollable OLED는 텐덤 소자 구조를 적용해 더 밝아진 화면을 구현했으며, 10만번 이상의 롤링테스트를 통과했다. ‘18” Rollable OLED’의 해상도는 2560×1440, 밝기는 1,000nits, 롤링 반경은 20R이며, 커버윈도우 소재는 TPU(Thermoplastic Poly Urethane)이다. LG디스플레이 관계자는 “18인치 rollable OLED를 양산할 계획은 아직 없으며, 실제 제품 양산시의 롤링 반경은 5~10R 사이가 될 것”이라고 말했다.

3500ppi의 초고해상도 제품인 ‘0.42” OLEDoS(OLED on silicon)’는 ‘K-Display 2023’에서 전시한 제품과 동일한 제품이었으며, LG디스플레이의 패널에 국내 광학 모듈 개발 업체인 레티널(LetinAR)의 광학계를 접합한 제품이다.

현실 세계에 확장 현실을 오버레이하는 XR(extended reality) 기기는 스마트폰이 가져온 디지털 컨버전스를 다시 한번 갱신하는 2차 디지털 컨버전스를 몰고 올 disruptive 디바이스로 등장하고 있다. MR(mixed reality) 기기는 TV와 모니터, 노트북을 컨버전스 할 제품으로, AR(augmented reality) 기기는 스마트폰과 스마트워치, 테블릿 PC를 통합할 디바이스가 될 것이다.

유비리서치는 다가올 2차 디지털 컨버전스 시대를 맞이하기 위해 세트 업체와 디스플레이 업체, 그리고 부품/소재/장비 업체들이 알아야 할 XR 산업의 과거와 현재를 정밀 분석한 ‘XR 산업 메가 트랜드 분석’ 보고서를 발간하였다.

1989년부터 출시되기 시작한 VR 기기부터 2023년 상반기까지 시장에 나온 XR 기기들의 모든 모델들을 분석해 본 결과, XR 기기는 이제까지 존재했던 웨어러블 기기와 모바일 기기, IT 기기들과는 다른, 매우 복잡한 산업 구조로 구성되어 있는 것으로 확인되었다.

MR기기의 특징은 의자에 앉아 다루든 기존의 IT 제품과는 달리 움직이면서 작업을 할 수 있는 제품이며, AR기기는 양손을 자유롭게 해주면서도 고개를 움직이는 모든 방향에 대해서도 능동적으로 가장 화면이 조정되어 정보를 제공해주는 제품이다.

따라서 세트 업체를 비롯하여 디스플레이 업체와 장비/부품/소재 등 모든 관련 기업들이 차세대 혁신 제품인 XR 기기 산업에서 성공하기 위해서는, 최우선 XR 기기의 구성과 동작 원리, 컨텐츠를 포함한 모든 방향에 대해 이해하고 사업 방향을 준비해야 하는 것으로 분석되었다.

XR 기기의 핵심 부품으로는 Optics와 디스플레이, tracking용 센서가 있으며, 이들 3 부품의 특성에 따라 사용되는 컨텐츠도 다르다. 기존의 IT산업은 하드웨어의 성능이나 사양에 따라 사용될 컨텐츠가 결정되었지만, XR 기기는 반대로 컨텐츠에 따라 XR 기기의 사양이 결정되는 반대 방향으로 산업이 전개될 것으로 예상된다.

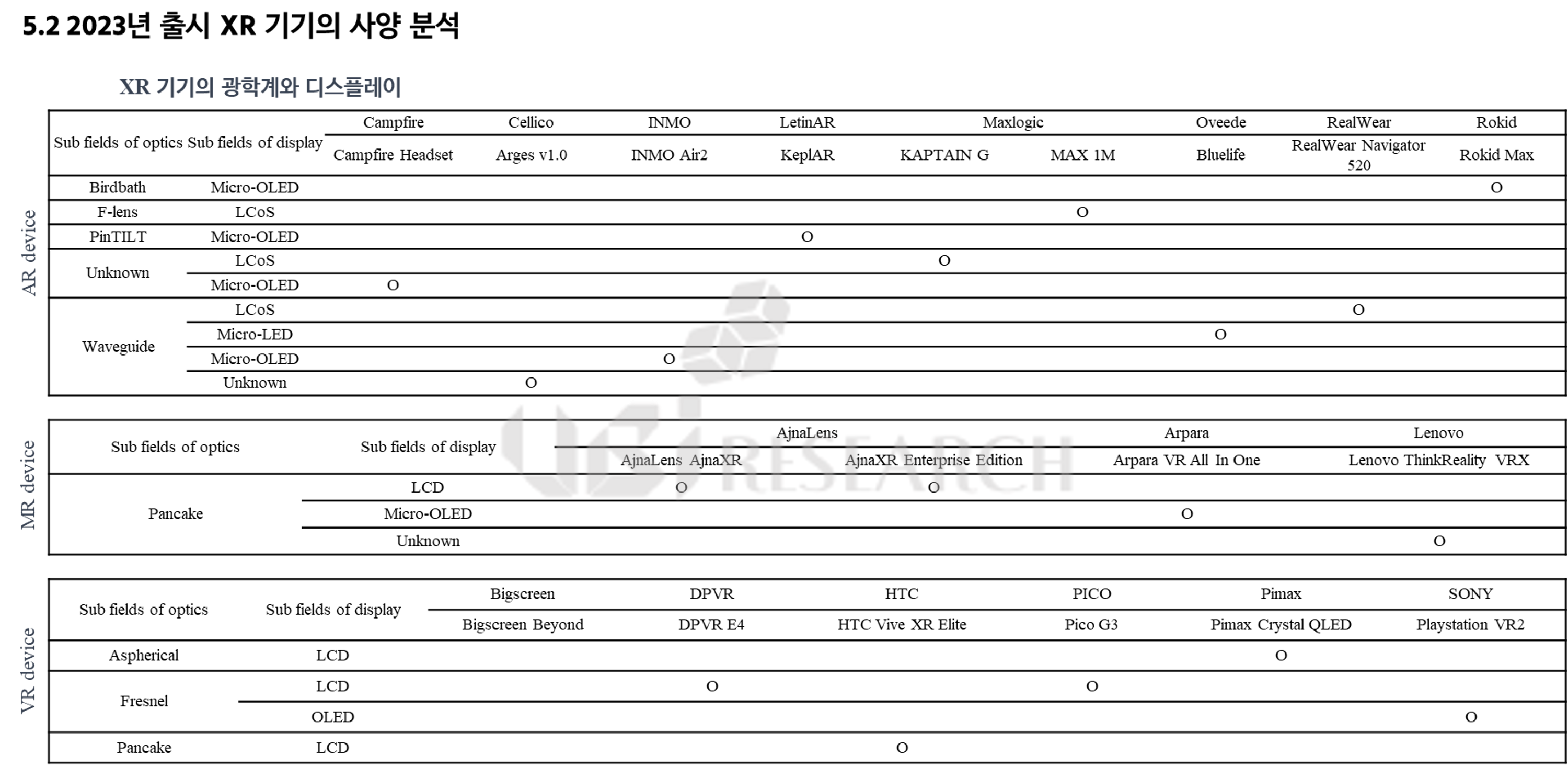

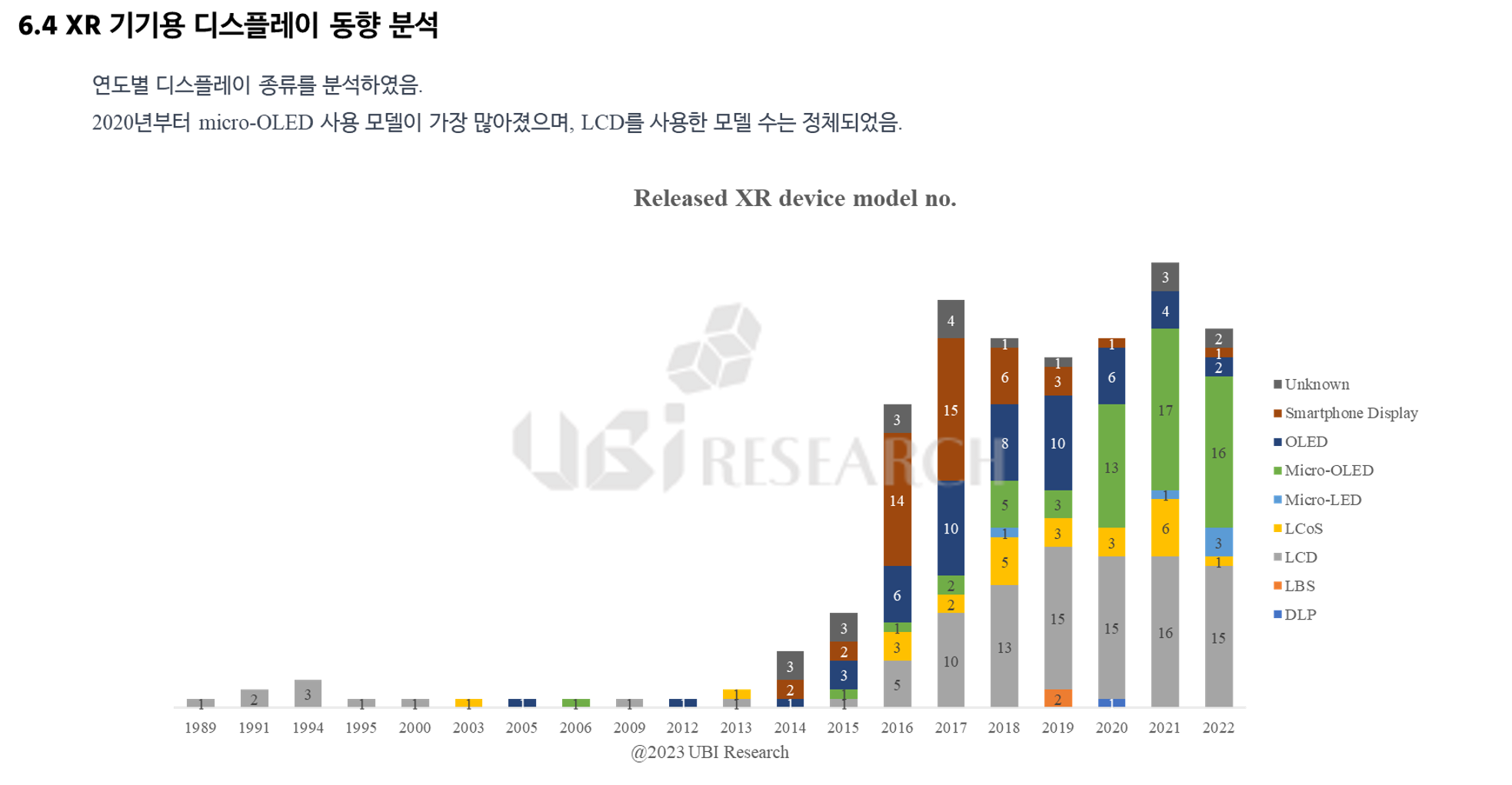

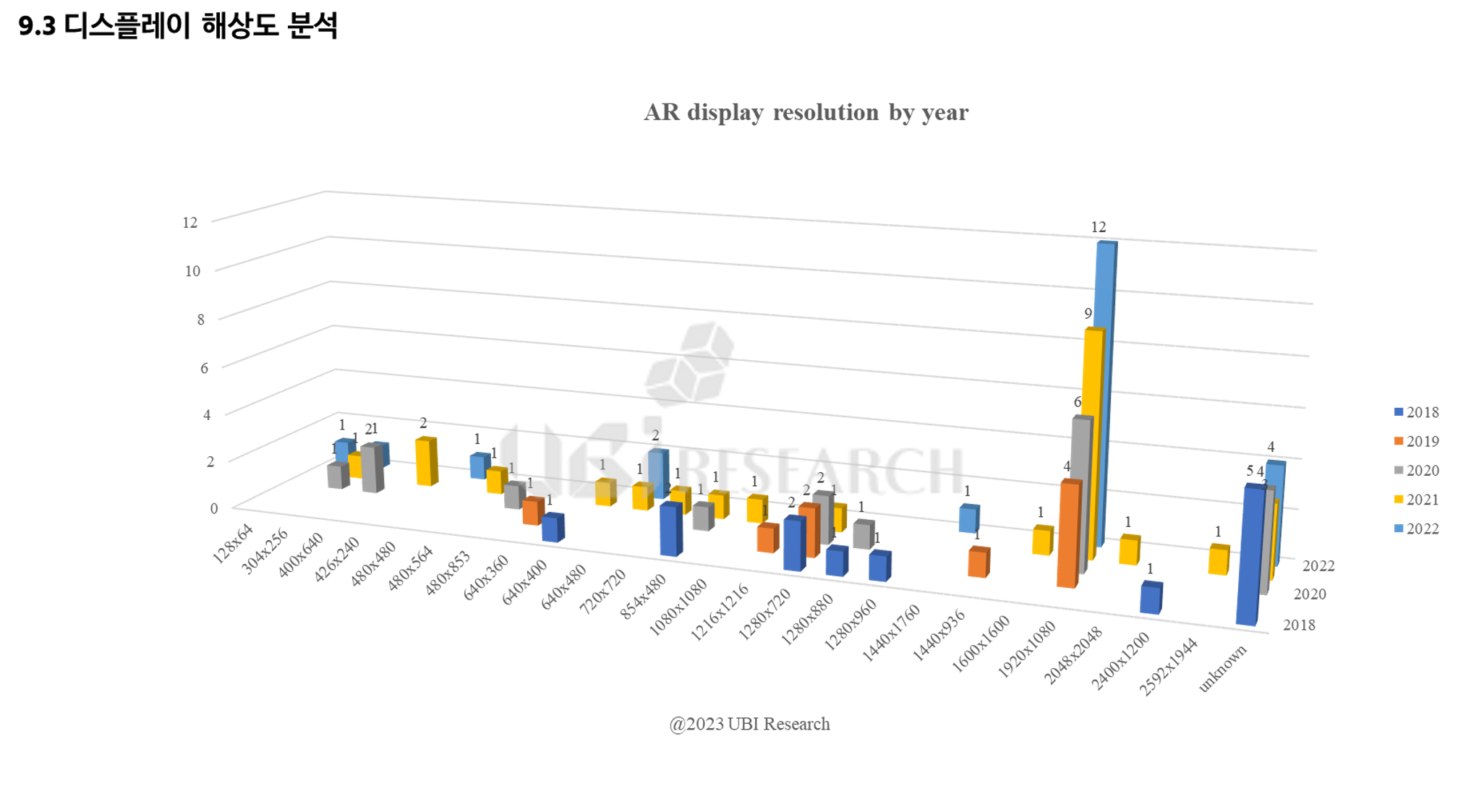

올해 상반기에 출시된 XR 기기의 광학계와 디스플레이를 모두 정리하였다. 컨텐츠의 종류에 따라 기기의 사양이 결정되기 때문에 광학계와 디스플레이의 상관 관계 이해는 XR 기기 산업의 필수 요소이다.

1989년부터 출시되기 시작한 모든 XR 기기들의 광학계와 디스플레이, tracking 방식들을 분석하였다.

디스플레이 동향을 살펴보면, LCD 사용 모델 수는 조금씩 줄어들고 있는 반면, micro-OLED를 채택한 XR 기기 모델은 점차 비율을 높여가고 있다.

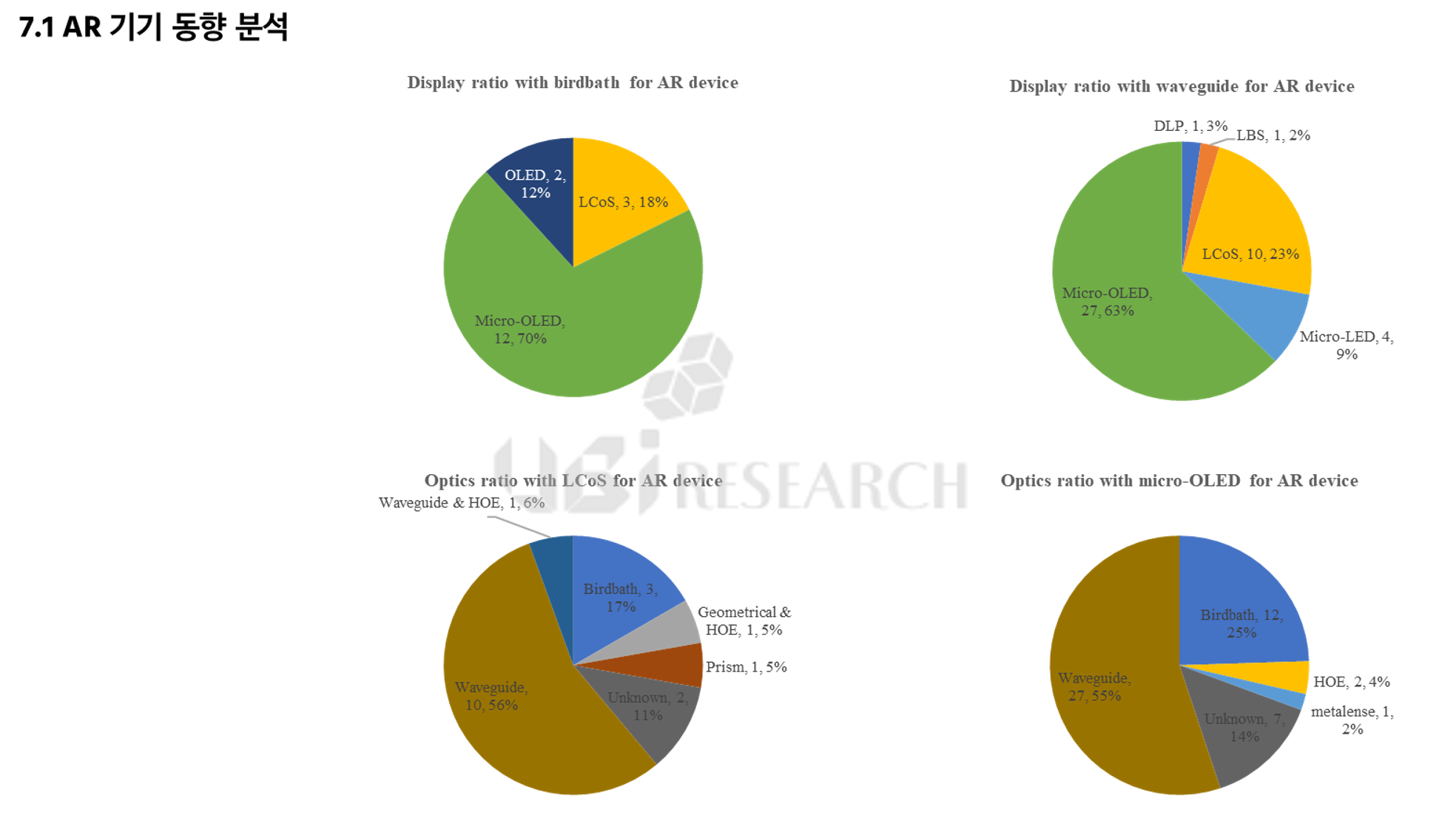

투명한 윈도우를 가진 OST(optical see-through) AR에서도 micro-OLED 사용이 가장 많으며, 광학계는 waveguide와 birdbath가 같이 사용되고 있는 것으로 확인되었다.

디스플레이 업체들은 자사가 개발 또는 생산하고자 하는 디스플레이와 어떤 광학계의 조합이 적절한지를 같이 이해해야 한다. 이것은 XR 기기가 범용이 아닌 특정한 목적에만 사용되는 경우가 많이 있기 때문이다. 광학계의 FoV(field of view)애 따라 선택되는 디스플레이가 달라질 수 있기 때문이다.

AR 기기의 해상도 트랜드를 분석하였다. 최근 출시 AR 기기들에서는 FHD인 1920×1080해상도가 메인 사양으로 굳어가고 있다. Micro-OLED가 대부분 사용되고 있다.

Micro-LED는 휘도가 우수하여 AR 기기의 메인 디스플레이로 주목받고 있지만, 0.25인치 정도의 패널 사이즈에서 FHD 제품이 나오기는 아직 패널과 LED 제조 기술이 확립되어 있지 않아 최소 5년 이상의 시간이 소요될 전망이다.

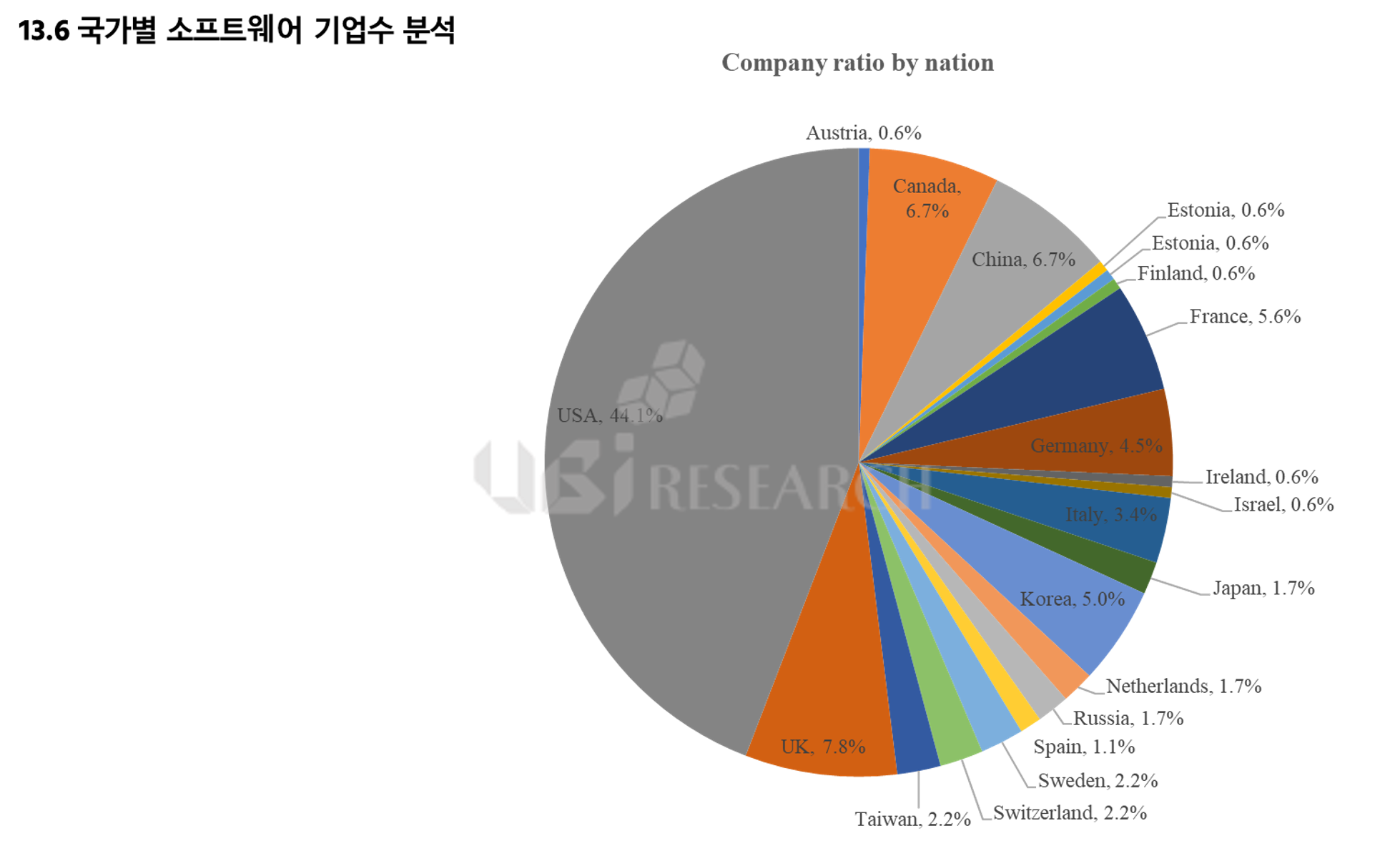

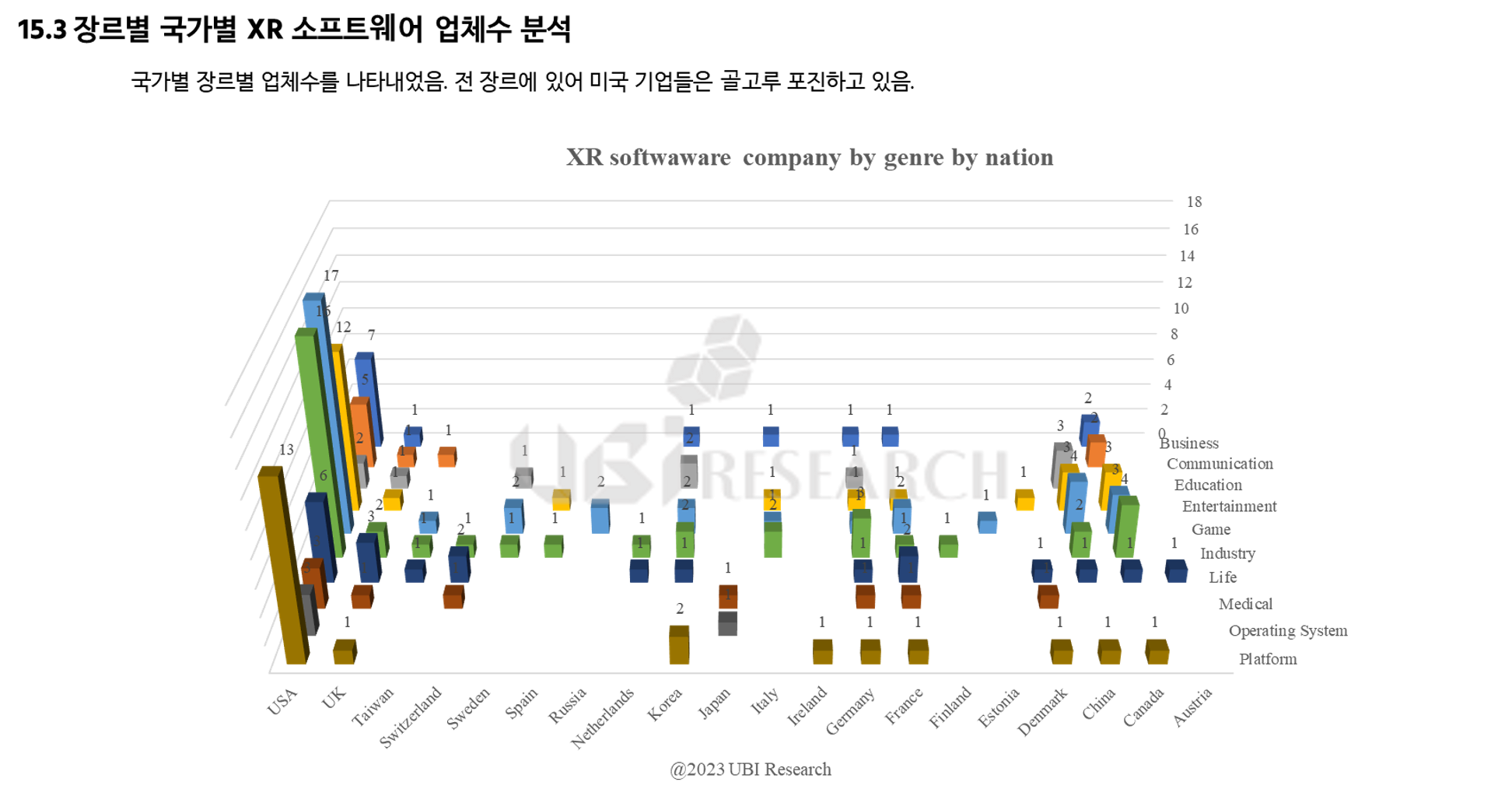

XR기기의 특징은 사용 용도에 따라 사양이 달라, 소프트웨어에 관한 면밀한 검토가 필요하여, 2010년부터 XR용 소프트웨어를 출시한 178개사의 472개 제품을 분석하였다.

국가별로 소프트웨어 업체 수를 조사한 결과, 미국의 기업수는 79개사로서 44.1%를 차지하고 있는 것이 확인되었다. XR용 소프트웨어 산업은 미국이 주도하고 있는 것이 분명하다.

소프트웨어 기업들의 활동상황을 분석하기 위해 2018~2022년 사이에 제품을 출시한 기업들의 장르별 업체 수를 조사하였다. 각 국가의 장르별 업체 수를 분석한 결과, 미국은 모든 장르에 골고루 업체들이 분포해 있는 것으로 확인되었다.

이 보고서는 XR 산업에 종사하고 있는 모든 서플라이 체인의 업체들과 향후 XR 산업에 진입하기를 희망하는 업체들이 XR 산업의 특성을 이해하여 성공적인 사업 방향을 찾을 수 있는 초석이 될 것이다.

유비리서치는 최근 발간한 ‘XR 산업의 메가트랜드 분석 보고서’에서 웨어러블 기기와 IT 기기 대체를 목표로 서서히 규모를 키우고 있는 XR 기기 산업의 발자취를 조명하고 미래 시장을 전망하기 위해, 1989년부터 2023년 상반기까지 출시된 XR 기기 모델과 사양을 분석하였다. 이 기간 중 출시된 것으로 조사된 XR 기기의 모델 수는 327개이며, 업체 수는 127개이다.

XR 기기는 VR과 MR, AR로 분류하였다. AR 기기는 optical see-through (OST) 제품만 AR로 분류하였고, 카메라를 통해 현실 세계를 볼 수 있는 video see-through (VST) 방식은 MR로 분류하였다. 업체에 따라 MR과 VR 기기에 대한 표기 방식이 섞여 있어 고정 방식도 면밀히 조사하여 기기 분류에 참조하였다.

XR 기기의 트렌드를 분석하기 위해서 기간별로 3가지로 나누어서 분석하였다.

1) 2023년 상반기에만 출시된 제품들의 최신 동향

2) 1989년부터 2022년까지 출시된 제품 분석을 통한 전체 XR 기기 흐름

3) 현재 제품을 출시하지 않거나 회사의 인수, 합병, 폐업 등을 감안, 정확한 현황 분석을 위한 2018~2022년 사이의 5년간 동향

1989~2022년 사이에 출시된 모델 수들을 기기별로 분석한 결과 XR 기기 산업은 2016년부터 개화하기 시작한 것으로 판단된다. 기기 모델들은 대부분이 VR 용이었으나 2017년에 출시된 모델 수가 최고점을 기록한 이후 새로운 VR 기기 모델 수는 서서히 감소하고 있다. 특히 Covid-19가 시작된 2020년 이후 AR 기기 모델 수가 VR 기기 모델 수를 앞지르고 있다. 신규 출시 VR 기기 모델 수가 감소한 이유 중에는 MR 기기 모델 수 증가도 영향을 주고 있다. 이 분석을 통해 2021년부터는 XR 기기 산업이 VR에서 AR과 MR 산업으로 전환되고 있는 것으로 확인되었다.

XR 기기 산업의 국가별 경쟁력 또한 분석하였다. 최근 디바이스 산업은 각 나라의 ecosystem에 따라 전체 공급 망이 영향을 받고 있어, XR 세트 산업을 주도하고 있는 국가와 응용 분야를 살펴보았다. 2018~2022년 사이에 XR 기기를 출시한 업체 수가 가장 많은 국가는 중국으로서 25개로 확인되었다. 다음은 미국으로서 20개, 한국은 9개 업체로서 세 번째로 업체가 많다. 응용 분야별 업체 수를 조사한 결과에서는 중국 업체는 VR과 MR 제품을 출시한 기업 수가 가장 많으나, AR 기업 수로는 미국이 1위인 것으로 확인되었다. 한국은 AR과 VR 제품 분야에서 각각 3위를 차지하였다.

XR 기기 제품 모델 수를 분석하였을 때는 중국이 1위이며, 2위는 미국, 3위는 대만으로 분석되었다.

2010~2022년 사이의 XR 용 소프트웨어 업체와 출시된 제품, 응용분야를 분석하였다. 이 기간에 출시된 소프트웨어 수는 472개이며, 업체 수는 178개 사이다. XR 용 소프트웨어 출시 수 증가는 2016년부터로, 472개 소프트웨어를 XR 종류별로 분석했을 때 VR 용이 311건으로서 비율이 66%이며, AR과 VR 용은 각각 81건과 80건으로 집계되었다. 아직은 VR 소프트웨어가 XR 소프트웨어 산업을 지배하고 있는 것으로 보인다.

국가별로 XR 종류별 소프트웨어를 분석하였을 때, 중국에서 VR 용이 177건으로서 가장 많은 제품을 출시한 것으로 나타났다. 이 결과는 VR 소프트웨어 산업은 중국이 주도하고 있음을 보여준다. 장르별로 분석한 결과 게임용이 233건으로서 전체의 49%를 차지하고 있으며, 산업용이 62건으로서 13%, 오락용이 41건으로서 9%를 점유하였다.

소프트웨어 업체 수를 국가별로 분석하였을 때는 미국 기업이 79개로서 압도적인 업체 수를 보유하고 있다. 반면 VR 용 소프트웨어 출시가 가장 많은 중국은 기업 수가 12개사에 불과했다.

LG디스플레이 2023년 2분기 실적 요약

LG디스플레이가 26일 진행된 2023년 2분기 실적 발표 컨퍼런스콜에서 김성현 LG디스플레이 CFO가 “패널 재고 조정이 상당 부분 진행돼 올해 4분기 흑자 전환이 예상된다”고 발표했다.

지난해부터 TV, IT 제품을 중심으로 전방 산업의 강도 높은 재고 조정이 계속되며 산업 생태계 전반의 패널 재고 수준이 낮아지는 가운데, 2분기에는 OLED TV를 포함한 중대형 제품군의 패널 구매 수요가 늘어났고 출하가 확대되었다. 전분기 대비 출하 면적은 11%, 매출은 7% 증가했다.

2분기 제품별 판매 비중(매출 기준)은 TV용 패널 24%, IT용 패널(모니터와 노트북, 태블릿 PC 등) 42%, 모바일용 패널 및 기타 제품 23%, 차량용 패널 11%이다.

LG디스플레이는 ‘수주형 사업’ 중심의 ‘사업구조 고도화’를 지속 추진하며, OLED 사업의 비중을 확대해 나갈 계획이다. 대형 및 중소형 전 제품군에서 OLED 비중과 사업 경쟁력도 한층 높여 나갈 계획이다. 올해 OLED의 전사 매출 비중은 50%를 넘어설 것으로 전망된다.

중소형 OLED 부문에서는 증설된 생산능력을 기반으로 모바일 제품 출하 확대를 위해 노력하는 한편, IT OLED 기술 리더십을 더욱 공고히 하며 ’24년 양산ㆍ공급체제를 차질없이 준비해 나갈 계획이다. 차량용(Auto) 디스플레이 사업은 텐덤(Tandem) OLED 및 하이엔드 LCD를 아우르는 다양하고 차별화된 기술 경쟁력을 바탕으로 매출과 수주 확대에 집중할 계획이다.

김성현 LG디스플레이 CFO는 “지난해부터 지속된 전방 산업의 재고 조정이 상반기를 기점으로 상당 부분 진행된 것으로 판단된다”면서 “하반기에는 산업 생태계 전반의 재고 건전성 회복에 따른 패널 구매 수요 증가가 기대되고, 모바일 제품 출하 증가 등 수주형 사업 성과 확대에 힘입어 4분기 흑자 전환을 예상한다”고 밝혔다.

LG디스플레이는 2023년 2분기 실적으로 매출 4조 7,386억원, 영업손실 8,815억원을 기록했다고 발표했다.

애플의 iPad Pro

삼성디스플레이와 LG디스플레이가 중국 패널 업체들의 flexible OLED 저가 공세와 LCD 철수에 따른 매출 감소를 보완하기 위해 부가가치가 높은 8.6세대 IT용 라인 투자를 진행하고 있다.

26일 진행된 LG디스플레이 2분기 실적발표 컨퍼런스콜에서 LG디스플레이 관계자는 “공시했던 6세대 IT용 관련 투자는 예정대로 잘 진행되고 있으며, 내년 상반기까지 투자가 진행될 것”이라고 말했다.

다만 8.6세대 IT OLED 투자 가능성과 관련해서는 “아직 확정된 바 없다”고 입장을 밝혔다. LG디스플레이는 “기술 발전 가능성과 진척도, 시장 수요가 회사 수익에 기여할 수 있는 수준으로 발전하는가 등을 면밀하고 살펴보고 투자를 결정할 것”이라고 강조했다.

LG디스플레이의 8.6세대 IT용 라인 투자는 영업 적자로 인한 신규 라인 투자 자금 확보의 어려움으로 인해 삼성디스플레이에 비해서 늦어질 것으로 전망되지만, 2026년부터는 Apple에 패널 공급이 가능할 것으로 예상된다.

LG디스플레이 뿐만 아니라 중국 패널 업체 BOE의 투자도 지연되고 있다. 삼성디스플레이는 삼성전자와 Apple, LG디스플레이는 LG전자와 Apple을 고객사로서 확보할 수 있지만, BOE는 고객사 확보의 불확실성 때문에 BOE의 IT용 8.6세대 라인 투자는 최소 2년 정도 시간이 걸릴 것으로 예상된다.

또 다른 중국 패널 업체인 Visionox도 IT용 8.6세대 라인 투자를 준비중이다. Visionox는 총 30K 캐파의 8.6세대 라인 투자를 9월 중 발표할 예정이다.

반면 삼성디스플레이의 8.6세대 IT용 라인 투자는 이미 결정됐다. 삼성디스플레이는 8.6세대 IT용 라인의 TFT는 Oxide를 적용하며, 2 stack RGB OLED로 구축할 예정이다. 삼성디스플레이는 기존에 IT용 라인으로 8.6세대 수직 증착 2 stack RGB OLED를 개발해왔으나, 투자는 8.6세대 수평 증착으로 결정났다. 삼성디스플레이의 IT용 라인에는 캐논의 노광기가 2024년 4월에 반입될 계획이며, 캐논 토키와의 증착기 가격 협상은 이미 완료됐다.

2023년 07월 05일(수) 여의도 전경련회관에서 개최한 “2023 OLED & Micro Display 애널리스트 세미나”에 참석해 주신 모든 분들께 깊은 감사의 인사를 드립니다.

올해 11월에도 유비리서치 애널리스트 세미나가 개최 될 예정입니다. 더욱 유익한 프로그램으로 찾아뵐 예정이니 많은 참여와 관심 부탁드립니다.

※유비리서치 홈페이지를 통해 세미나 자료를 구매하실 수 있습니다.

▶유비리서치 홈페이지

https://ubiresearch.com

삼성디스플레이가 중국 패널 업체들의 flexible OLED 저가 공세로 줄어드는 A2 라인 가동율을 보완하기 위해서 tablet PC와 notebook용 패널 생산에 집중할 것으로 보인다.

5일 여의도 전경련회관에서 열린 ‘2023 OLED & Micro Display 애널리스트 세미나’에서 이충훈 유비리서치 대표는 ‘IT OLED 산업 동향과 시장 전망’에 관하여 발표를 진행했다.

유비리서치 이충훈 대표가 7월 5일 서울 여의도에서 열린 ‘OLED&마이크로디스플레이 애널리스트 세미나’에서 발표하고 있다.

이 대표는 “삼성디스플레이는 중국 업체들의 저가 공세로 줄어드는 A2라인의 가동률을 보완하기 위해서 tablet PC와 notebook용 rigid OLED 생산에 집중할 것으로 보인다. IT용 OLED 생산에 집중하는 만큼 스마트폰용 rigid OLED 출하량은 급감하겠지만, 부가가치가 높은 IT용 rigid OLED 생산으로 매출 유지가 가능하다”고 말하며 “삼성디스플레이는 2026년부터 IT용 OLED 양산을 시작할 예정이며, LG디스플레이는 삼성디스플레이보다 1년, BOE는 삼성디스플레이보다 최소 2년 더 늦게 양산이 시작될 것”이라고 전망했다.

이충훈 대표의 말에 따르면 LG디스플레이는 LCD라인에서 OLED라인으로의 전환이 늦어져 발생한 적자에 의해 신규 라인 투자 자금 확보가 어려워 결정이 지연되고 있다. 그럼에도 LG디스플레이는 2026년부터 Apple에 IT용 패널 공급이 가능할 것으로 예상된다. 다만, 아직 생산 능력이 검증되지 않은 선익시스템 장비의 공정 안정화와 수율 확보 등 해결해야 하는 문제들이 남아있다.

BOE는 스마트폰용 OLED 라인 공장을 3개 투자했지만, 가동률은 1개 공장에 머물고 있는 수준이며, Apple 물량 확보가 미흡해 베이징시 정부에서 과잉 투자에 대해 큰 불만을 가지고 있다. 앞의 이유들과 IT용 OLED의 고객사 확보가 정해지지 않은 이유로 BOE의 IT용 OLED 라인투자에는 최소 2년이 소요될 전망이다.

이 대표는 “중국 패널 업체들이 저가 공세로 시장 점유율을 높이려고 하고 있으나, 삼성전자나 Apple 같은 대형 고객사를 확보한 국내 업체들이 경쟁에서 월등히 유리하다. 향후 TV와 IT용 OLED 산업은 한국 기업 위주로 전개될 것”이라고 강조하며 발표를 마쳤다.

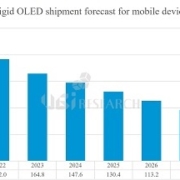

OLED 시장 조사 전문 업체인 유비리서치(www.ubiresearch.com)에서 최근 발간된 ‘2023 OLED 부품소재 보고서’에 의하면 2023년 foldable OLED 출하량은 2,200만대를 기록하고, 연평균 29%의 성장률로 2027년에는 6,100만대까지 확장될 것으로 예상된다.

UTG 시장 전망

폴더블 시장의 확대에 따라 폴더블용 커버윈도우 시장도 확대될 전망이다. 폴더블용 커버윈도우 시장은 2023년 4.1억 달러에서 2027년 8.4억 달러 규모로 확대될 것으로 전망된다. 다만 삼성디스플레이가 향후에도 UTG만으로 폴더블 OLED를 양산할 계획이고, BOE나 TCL CSOT, Visionox도 UTG가 적용된 폴더블 OLED를 개발하고 있기 때문에, 폴더블폰용 커버 윈도우 시장은 앞으로 UTG(UItra thin glass)가 주도하고, colorless PI의 점유율은 지속적으로 하락할 것으로 전망된다.

UTG 시장은 2023년 2.4억 달러에서 2027년 7.4억 달러까지 성장할 것으로 전망되며, colorless PI 시장은 2023년 1.7억달러에서 2027년 9,500만 달러까지 축소될 것으로 전망된다.

폴더블폰 선두주자인 삼성전자는 ‘Galaxy Z Fold2’부터 출시된 모든 폴더블폰에 커버 윈도우용으로 UTG(Ultra thin glass)를 적용해왔다. 삼성전자는 Corning의 유리를 자체 가공해 사용하고 있으며, 삼성디스플레이는 Schott의 유리를 공급받고 있다.

최근에는 그동안 기술력 부족으로colorless PI를 커버윈도우로 채택했던 중국 업체들도 UTG 사용을 늘려나가고 있다.

Motorola는 6월 clam-shell타입의 ‘Razr 40’과 ‘Razr 40 Ultra’를 출시하였다. 두 제품 모두 패널 공급업체는 TCL CSOT이며, 커버 윈도우는 Schott의 UTG를 SEED(赛德)가 가공해서 공급한다. 이중 ‘Razr 40 Ultra’는 삼성전자에서 출시할 ‘Galaxy Z Flip5’와 비슷하게 기존 폴더블폰 대비 외부 디스플레이가 3.6인치로 커졌다.

Oppo는 6.8인치 clam-shell 타입과 8.1인치 book타입의 폴더블폰 출시를 준비중이다. Oppo의 신제품 폴더블 OLED 패널은 모두 BOE에서 공급할 예정이며, TOKEN이 Schott의 UTG를 가공해서 공급할 예정이다.

Huawei는 지난 4월 Mate 시리즈의 후속작 ‘Mate X3’를 출시하였다. ‘Mate X3’의 폴더블 OLED 패널은 BOE와 Visionox가 공급하며, 커버윈도우는 KOLON의 colorless PI를 DNP가 하드 코팅해 공급한다. Huawei는 커버 윈도우용으로 UTG를 개발하고 있었지만 성능 이슈로 인해 colorless PI를 채택했다.

이번에 발간된 ‘2023 OLED 부품소재 보고서’는 세트 및 패널 업체별 폴더블/롤러블 OLED 개발 및 사업현황과 MLA(Micro lens array)와 QD 소재, Oxide TFT, encapsulation 기술 등 최신 OLED 주요 개발 현황 분석, OLED 패널 업체 양산 캐파 분석, 주요 부품소재 시장 전망 등에 대해 다루었다.

유비리서치 2023 OLED & Micro Display 애널리스트 세미나

디스플레이 전문 조사 업체인 유비리서치가 7월 5일 (수), 서울 여의도 전경련회관에서 ‘2023 OLED & Micro Display 애널리스트 세미나’를 개최한다.

유비리서치는 이번 세미나가 차세대 디스플레이 시장 및 기술에 대한 전반적인 이해를 높이고 디스플레이 산업 종사자들 간의 네트워킹을 통해 비즈니스의 중요한 결정에 있어서 큰 도움이 되길 바란다고 밝혔다.

이번 세미나에서는 ▲ IT OLED 산업 동향과 시장 전망 ▲ 대형 OLED 디스플레이 기술 동향 ▲ OLED 산업 이슈에 따른 발광재료 시장 전망 ▲ OLED 부품소재 및 발광재료 개발 동향 ▲ AR, VR 산업 동향 분석 ▲ Micro LED 기술 및 산업 동향에 대해 발표한다.

사전등록은 7월 3일(월)까지이며 자세한 내용은 홈페이지(https://ubiresearch.com/2023-oled-micro-display-analyst-seminar/)에서 확인이 가능하다.

SID2023 Tianma 기조연설

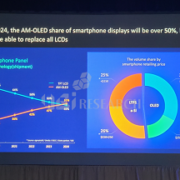

미국 로스앤젤레스에서 열린 SID 2023에서 Tianma 회장 Charles Peng이 ‘New Trends and Strategies for the Display Industry’를 주제로 기조연설을 진행했다. Charles Peng 회장은 스마트폰 디스플레이에 적용되는 LCD의 비율은 지속적으로 감소할 것이며, AMOLED의 비율은 증가하여 2024년에는 50%를 넘어설 것으로 전망했다.

SID2023 Tianma 기조연설

Peng 회장은 “2025년에는 LTPO 백플레인이 적용된 스마트폰 출하량이 50%에 달할 것이다. 현재Tianma는 플래그십과 폴더블 모델에는 LTPO, 하이엔드-미드레인지 모델에는 LTPS 백플레인이 적용된 AMOLED를 순차적으로 공급하고 있다”고 전했다.

이어서 Peng 회장은 “현재 디스플레이 시장에서 150 ppi 이상의 제품들의 출하량은 13%에 불과하지만 디스플레이 전체 시장 수익의 60%를 차지하고 있으며, 150 ppi 이하 제품들은 87%의 출하량을 차지하지만, 시장 수익은 40%에 그친다”고 말하며, “고부가가치와 높은 해상도를 가진 디스플레이의 뛰어난 수익성을 잡는 것이 중요하다”고 강조했다. Peng 회장은 “Tianma는 이러한 트렌드에 발맞춰 스마트폰과 자동차용 디스플레이 등 2개의 핵심사업과 IT용 디스플레이 1개의 핵심 성장 사업, 산업 및 어플리케이션 등 부가가치 사업을 확장시키는 ‘2+1+N’ 전략으로 세계 3대 디스플레이 업체로 도약할 것”이라고 강조했다.

SID2023 Tianma 기조연설

TIANMA

중국 OLED 패널 공급업체인 Tianma가 2023년 1분기에 BOE 다음으로 많은 스마트폰용 OLED 패널을 공급한 것으로 파악됐다. 그동안 중국 업체들 중 스마트폰용 OLED 출하량은 BOE 다음으로 Visionox가 쭉 두 번째를 차지하고 있었으나, 이번 1분기 처음으로 Tianma에게 자리를 내줬다.

Tianma의 주요 고객사로는 Xiaomi와 Vivo, Oppo, Honor, Lenovo 등이 있다. Tianma의 OLED 출하량 증가의 이유 중 하나로는 TCL CSOT의 Xiaomi향 물량을 일부 가져온 것으로 분석된다.

Xiaomi 물량 수주에 힘입어 Tianma의 패널 출하량은 작년 4분기부터 급증했다. Tianma의 2022년 4분기 스마트폰용 OLED 패널 출하량은 전분기 대비 약 3배 증가하였으며, 2023년 1분기 스마트폰용 OLED 패널 출하량은 850만대로 전년 동분기 대비 430% 증가했다.

이런 분위기가 계속 이어진다면 Tianma가 Visionox를 제치고 올해 처음으로 중국 내에서 BOE 다음으로 많은 스마트폰용 OLED 패널을 생산할 가능성이 있을 것으로 분석된다.

유비리서치가 최신 발간한 ‘2023 OLED 발광재료 보고서’에 따르면, 2023년 전체 발광재료 시장은 19.2억 달러에서 연평균 7.7%의 성장률로 2027년에는 25.9억 달러에 달할 것으로 전망했다.

OLED 발광재료 시장 전망

유비리서치의 윤대정 애널리스트는 “소형 OLED용 재료 시장은2023년부터 연평균 2.5%의 성장률로 2027년에는 16.1억 달러가 될 것으로 전망되며, 2027년 삼성디스플레이의 소형 OLED용 재료 구매액은 5.6억 달러, BOE는 4.3억 달러, LG디스플레이는 2억 달러가 될 것으로 예상된다”며, “향후 소형 OLED 재료 시장은 스마트폰용 rigid OLED 출하량의 가파른 감소를foldable OLED 시장이 얼마나 대체하느냐에 따라 변동할 것”이라고 밝혔다.

이어서, 윤 애널리스트는 “2027년 대형 OLED용 재료 시장에서 LG디스플레이의 WOLED와 삼성디스플레이의 QD-OLED의 출하량이 각각 1,200만대와 300만대로 예상됨에 따라, 발광재료 구매액도 각각 4.3억 달러와 1.4억 달러로 전망된다”고 언급했다.

한편, 보고서에서는 2027년 OLED 증착 방식별로 RGB OLED가 66.6%로 가장 많은 점유율을 차지 할 것으로 전망했으며, WOLED가 16.5%, RGB 2stack OLED가 11.4%, QD-OLED가 5.5%를 차지할 것으로 예상했다.

2023 OLED KOREA, 삼성디스플레이 선호 부사장

13일 인천 송도 센트럴파크 호텔에서 유비산업리서치의 주최로 열린 ‘2023 OLED KOREA’에서 삼성디스플레이 선호 부사장이 ‘QD-OLED 2023, Scripting a New Chapter in Visual Experience!’을 주제로 기조연설을 진행했다.

선호 부사장은 “우리의 삶이 24시간 전적으로 디스플레이와 연관되어 있는 만큼 디스플레이 컬러 표현력이 더욱 중요해지고 있다. 온라인 동영상 서비스(OTT) 시장의 매출은 5년 이내에 두 배로 성장할 것이며, 고화질 게이밍에 필요한 그래픽 카드 시장도 고사양화 추세에 따라 50% 성장할 것이다”고 말하며 “소비자들의 고화질 콘텐츠 수요가 증가함에 따라 고화질 콘텐츠 환경에 맞는 새로운 화질 기준이 필요하다”고 강조했다.

선 부사장은 “고화질 콘텐츠의 수요에 따라 디스플레이의 색 표현력이 다양해지는 가운데 QD-OLED가 이런 변화하는 트렌드에 가장 적합한 디스플레이”라고 말했다. 또 디스플레이 색 영역 기준에 대해 설명하며 현재 DCI-P3로 통용되는 색 영역 기준을 BT2020으로 전환해야한다고도 언급하기도 했다.

2023 OLED KOREA, 삼성디스플레이 샤쉬락 마케팅팀 프로

선호 부사장에 이어 발표를 이어 나간 샤쉬락 마케팅팀 프로는 “진화된 AI 기술과 최신 유기 재료를 적용한 2023년형 QD-OLED는 RGB 각각의 밝기가 개선됐을뿐 아니라 최대 컬러 휘도가 2,000nits 이상으로 향상됐으며, 패널 효율 측면에서도 일반 시청 환경에서 문제가 없고, EU가 적용하는 에너지효율 기준을 충족할 만큼 소비 전력 측면에서도 우수하다”고 덧붙였다.

삼성디스플레이 QD-OLED의 장점

삼성디스플레이가 고화질에 집중할 수 있는 건 QD-OLED 수율이 충분히 개선됐기 때문으로 보인다. 양산 라인을 늘리지 않고도 수율의 개선 덕분에 생산능력이 증가하고 있다. 삼성디스플레이의 QD-OLED 양산 초기 수율은 50%대에 불과했으나, 현재는 약 90%대로 끌어올렸다. 삼성디스플레이는 QD-OLED 추가 투자 관련에 대해서는 “결정된 사항 없다”고 전했다.

2023 OLED KOREA, LG디스플레이 안상현 상무

LG디스플레이 안상현 상무가 ‘2023 OLED KOREA’에서 “중국과 대만, 일본의 디스플레이 업체들이 모두 자동차용 OLED 고객사를 찾고 있으며, LG디스플레이도 이를 인지하고 있다. 경쟁사의 위협을 이겨내는 것이 우리의 목표다”고 언급했다.

LG디스플레이 안상현 상무는 13일 인천 송도에서 개최된 ‘2023 OLED KOREA’에서 ‘The present and future of Automotive OLED display’를 주제로 기조연설을 진행했다.

차량용 디스플레이 기술에는 a-si과 LTPS, OLED 등 세 가지의 핵심 기술이 있다. 차량용 디스플레이 시장에서 OLED는 가파른 성장으로 2030년까지 30%의 점유율을 차지할 것으로 예상되며, 주류 디스플레이는 LTPS가 차지할 전망이다. 반면 a-si 시장은 계속 축소될 것으로 보인다.

안 상무는 차량용 디스플레이에서 LCD 대비 OLED의 장점에 대해 설명하며 “차량용 OLED는 LCD 대비 색상과 디자인, 친환경적인면에서 강점을 가진다. 특히 미래에 주류가 될 전기 자동차에서 LCD 대비 3분의 1정도의 전력을 소모하는 OLED는 그 가치가 더욱 강조된다”고 전했다.

LG디스플레이의 차량용 OLED 디스플레이의 tandem 구조

LG디스플레이는 2019년 처음 차량용 OLED 디스플레이를 선보인 후 빠르게 성장하고 있다. LG디스플레이의 차량용 OLED 디스플레이의 차별점은 tandem 구조이다. 안 상무는 “LG디스플레이는 시장의 요구사항을 충족시키기 위해 고유의 기술로 차량용 tandem OLED를 개발했으며, 지속적으로 개발을 진행중이다”고 밝혔다.

안 상무는 “LG디스플레이는 차량용 디스플레이의 선도 업체로 현재 차량용 OLED 시장에서 70% 이상의 시장점유율로 선두를 달리고 있으며, 2019년부터 2022년까지 수익성 측면에서 300% 성장했다. 현재 다수의 글로벌 업체들과 10개 이상의 프로젝트를 진행하고 있으며, 30인치 이상의 다양한 폼팩터의 제품을 만나볼 수 있을 것”이라고 밝혔다. 또 “모든 디스플레이 업체들이 차량용 OLED 디스플레이의 고객사를 찾고 있지만, 이를 이겨내는 것이 LG디스플레이의 목표다”라고도 전했다.

발표가 끝난뒤, 차량용 OLED 디스플레이의 수명 이슈가 없는지에 대한 질문에는 “캐딜락에 채택된 것으로 증명됐다. 이미 5년 이상 개발을 진행했고 고객사의 신뢰를 확보하기 위한 노력을 지속하고 있다”고 답변했다.

출처: 삼성디스플레이 뉴스룸

삼성디스플레이가 슈퍼카 페라리(Ferrari)에 최첨단 OLED를 공급한다. 삼성디스플레이는 페라리의 차세대 자동차 모델에 탑재될 디스플레이 솔루션 개발을 위해 11일 아산캠퍼스에서 페라리와 양해각서(MOU)를 체결했다고 밝혔다. 이날 협약식에는 최주선 삼성디스플레이 사장을 비롯해 베네데토 비냐(Benedetto Vigna) 페라리 CEO가 참석했다.

이번 MOU에 따라 삼성디스플레이는 세계 최고의 OLED 기술력을 바탕으로 럭셔리 슈퍼카 브랜드에 걸맞는, 고급스러우면서도 혁신적인 차량용 디스플레이 솔루션을 개발하고 최근 속도를 내고 있는 페라리의 디지털 전환을 지원한다.

지난 10년간 LCD에서 OLED로, 프리미엄 스마트폰 시장의 기술 전환을 이끌어왔던 삼성디스플레이는 오랜 기간 축적해온 독보적인 OLED 기술력을 바탕으로 차량용 디스플레이 시장을 적극 공략하고 있다.

특히 지난 ‘CES 2023’에서 ‘뉴 디지털 콕핏’을 처음으로 선보였다. ‘뉴 디지털 콕핏’에 탑재된 34형 디스플레이는 좌우가 700R로 구부러지는 벤더블(Bendable) 기술이 탑재됐으며, 운전자에게 적합한 최적의 시청거리를 제공, 집중력을 높여준다.

삼성디스플레이는 “삼성 OLED는 가볍고 슬림한 구조와 얇은 베젤로 디자인 확장성이 뛰어나고 완벽한 블랙과 깊은 명암 표현이 가능해 혁신적이고 고급스러운 디자인을 원하는 자동차 제조사들의 니즈(Needs)를 만족시킬 수 있는 기술”이라며 “특히 OLED의 저전력 특성은 자동차의 효율을 증가시켜 더욱 매력적인 요소로 작용할 것”이라고 설명했다.

베네데토 비냐 페라리 CEO는 이번 협약과 관련해 “페라리는 단순한 이동수단이 아닌 특별한 경험을 제공하는 럭셔리 회사”라며 “최고의 OLED를 만드는 삼성디스플레이와의 전략적 협력을 통해 페라리 차세대 제품의 가치와 완성도를 극대화할 것으로 기대한다”고 밝혔다.

최주선 삼성디스플레이 사장은 “오랜 기간 집약된 OLED 기술력을 바탕으로 ‘페라리’에 걸맞는 최첨단 디스플레이 솔루션을 선보일 것”이라며 “앞으로 페라리를 비롯해 유수의 글로벌 자동차 업체들과 협력, 자동차용 OLED 사업을 강화해나갈 계획”이라고 밝혔다.

자동차 산업의 진화에 따른 디스플레이 발전 방향

LG디스플레이 유주완 Auto 상품기획팀 팀장은 일산 킨텍스에서 진행된 2023 디스플레이-모빌리티 데이에서 “정확한 정보의 표현력을 가지고 디자인 차별화를 구현할 수 있으며, 친환경에 최적화된 기술인 OLED가 미래 자동차에 적합한 디스플레이다”고 언급했다. 유 팀장은 이날 ‘전동화와 자율주행에 따른 LGD의 차량용 OLED 발전 방향’에 대해서 발표를 진행했다.

유 팀장은 “코로나 발생 이후 주춤했던 자동차 시장이 서서히 회복되고 있으며, 2027년까지 연평균 3%의 성장률을 기록할 것으로 보인다. 자동차 중에서도 전기차가 2022년 14%의 점유율에서 2027년 38%까지 성장이 예상되며, 전기차 시장이 확대됨에 따라 자동차용 디스플레이 시장도 성장에 탄력을 받을 것이다. 자동차용 디스플레이 시장이 연평균 10%의 성장으로 2030년 12조원 규모의 시장을 형성할 전망이며, 자동차용 디스플레이 출하량은 2022년 1억 5,600만대에서 2030년 2억 800만대까지 늘어날 것으로 보인다”고 발표했다.

이어 “자동차용 디스플레이 시장의 전망이 밝고 고부가가치 사업인 만큼 LG디스플레이뿐만 아니라 중국과 대만, 일본과 같은 국가의 디스플레이 회사들도 자동차용 디스플레이 시장에 진출하고 있는 상황이다”고 전했다.

과거의 차량용 디스플레이가 클러스터나 CID에서 단순한 정보를 제공하는 디스플레이였다면, 현재는 운전자와 동승자, 외부와의 커뮤니케이션 등 역할이 다양해지고 있으며, 디스플레이의 대형화 및 다수화가 이뤄지고 있다.

자동차용 디스플레이 기술별 시장 규모

유 팀장은 이어서 자동차용 디스플레이에 적용되는 기술에 대해 설명하며 a-Si LCD와 LTPS LCD, OLED 시장 전망에 대한 설명을 이어갔다. 유 팀장은 “A-si LCD 기술은 보편화된 보급한 기술로 차량용 디스플레이가 고해상도 및 대형화가 될 때 거기에 맞는 적절한 성능을 구현할 수 없는 제한된 기술이다. A-si LCD의 기술적 한계를 극복하기 위해 등장한 것이 LTPS LCD이며, 미래에는 LTPS LCD가 자동차 디스플레이 시장의 주류를 차지할 것이다. 반면 OLED는 프리미엄 자동차 라인업 중심, 특히 전기차의 차별화 전략으로 탑재될 수 있으며, 2030년 30%까지 점유율이 확대될 것으로 예상된다”고 말했다.

자동차용 디스플레이 OLED의 강점

유 팀장은 자동차용 디스플레이 분야에서 OLED의 강점에 대해서 ‘ACE(Accurate, Creative, Eco-friendly)’라는 명칭을 붙여서 설명했다. 자동차용 디스플레이는 어떠한 환경에서도 정확한 정보를 운전자 및 동승자에게 전달해야하기 때문에 응답 속도가 빠르고 백라이트가 없어 후광현상이 없는 OLED가 적합하다. LCD 디스플레이는 액정 디스플레이이기 때문에 온도가 낮아지면 응답 속도가 느려지고, 백라이트의 불빛 때문에 뿌옇게 보이는 현상이 일어날 수 있다. 또 터널같이 어두운 환경으로 들어가 디스플레이의 휘도가 낮아졌을때 색재현율이 떨어지는 LCD와 달리 OLED의 색재현율에는 거의 변화가 없다.

또 OLED는 다양한 디자인으로 고객들 각각의 니즈를 충족시키고, 낮은 소비전력으로 친환경적인부분을 충족시킬 수 있다. 낮은 소비전력은 특히 전기차를 운용할때 전비와도 직결되는데, LG디스플레이의 테스트 결과 LCD와 비교했을때 연간 약 200km 뛰어난 전비를 나타냈다.

유 팀장은 “정확한 정보의 표현력을 가지고 디자인 차별화를 구현할 수 있으며, 친환경에 최적화된 기술인 OLED가 미래 자동차에 적합한 디스플레이다”고 강조하며 발표를 마쳤다.

JOLED

JOLED가 자금 조달의 문제로 도쿄 지방법원에 민사재생법을 신청했다. JOLED가 OLED 사업에서 철수함에 따라 일본에 있는 2개 공장을 폐쇄하고 약 280명의 직원을 해고할 예정이다. JOLED의 총 부채는 2억 5,700만 달러다.

JOLED는 2015년 OLED 디스플레이의 양산 개발 및 상용화 가속화를 목표로 Panasonic과 Sony의 OLED 사업부가 합병하며 탄생했다. 하지만 글로벌 반도체 공급 부족과 디스플레이 수요 약화, 극심한 가격 경쟁 등으로 JOLED의 상황이 악화되고 수익성이 부진하여, 민사재생법 신청을 하게 됐다.

JOLED는 민사재생법 신청과 동시에 Japan Display Inc.(이하 JDI)와 기술 개발 사업의 재활성화 지원에 관한 계약을 체결했다. JDI는 자사의 성장을 확장하고 가속화하기 위해 약 100명의 직원으로 구성된 JOLED의 기술 개발진과 지적 재산권을 인수하기로 합의했다고 밝혔다.

JOLED는 2018년에 Denso와 Toyota, Sumitomo Chemical 등과 같은 회사의 투자를 받아 자금을 조달했고, 2020년에 TCL CSOT와 자본 파트너십을 체결했다. 그러나 코로나 바이러스의 영향으로 2021년 봄까지 생산라인이 닫히고, 세계적인 칩 부족으로 인해 계속되는 적자로 2022년 3월에 JOLED의 부채가 자산을 초과했다. 중형 OLED 패널만 생산할 수 있는 JOLED는 코로나로 인해 다른 부문에서 증가하는 수요를 활용하지 못해 큰 타격을 입었다.

시장 조사업체인 유비리서치가 개최하는 OLED KOREA가 인천 송도 센트럴파크 호텔에서 4월 12일부터 14일까지 개최된다. 7회를 맞는 OLED KOREA는 한국과 일본을 비롯한 아시아와 미국, 유럽 등지의 디스플레이 최고 권위자들이 모인 비즈니스 컨퍼런스이다.

이번 컨퍼런스는 프리미엄 전자제품의 대명사로 자리잡은 OLED와 미래 산업으로 급부상하고 있는AR과 VR용 마이크로 디스플레이로 구성되어 있다.

OLED 분야는 OLED TV 시장을 달구고 있는 삼성디스플레이와 LG디스플레이의 대형 OLED 기술에관한 발표가 있다.

OLED 산업이 LCD를 대체하기 위해서는 인광 청색 재료 출현이 가장 중요하다. 이번 컨퍼런스에서는 삼성종합기술원과 UDC에서 인광재료 개발 방향에 대해 소개한다. 인광 청색 재료 상용화는 디스플레이 산업을 엎을 수 있는 변곡점이 될 것이다.

마이크로 디스플레이는 마이크로 OLED와 마이크로 LED 2종류가 있다. VR용에서는 마이크로 OLED가 앞서 있는 반면, AR에서는 마이크로 LED가 점차 자리를 잡아가고 있다. OLED KOREA에는 AR회사와 마이크로 디스플레이 제조 업체, 관련 기술 업체들로 프로그램이 구성되어 있다. 향후 마이크로 디스플레이의 승자가 누가 될 수 있을지 가늠할 수 있는 중요한 자리가 될 것이다.

본 행사의 사전 등록 기간은 2023년 4월 7일까지이며, 홈페이지(https://oledkoreaconference.com/)를 통해 프로그램과 연사 정보 확인과 행사 등록이 가능하다.

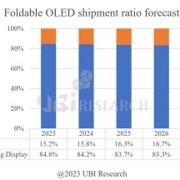

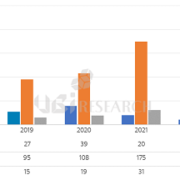

폴더블폰용OLED 출하량 비율

유비리서치에서 최신 발간한 ‘2023 소형 OLED Display 연간 보고서’에 따르면, 삼성디스플레이의 폴더블폰용OLED 출하량은 2023년 1,890만대에서 연평균 28.1%의 성장률로 2027년에는 5,090만대에 달할 것으로 전망했다.

보고서에 따르면, 2022년 삼성디스플레이의 폴더블 OLED 출하량은 1,260만대로, 2022년 전세계 폴더블 OLED 출하량의 85.1%를 차지한 것으로 분석됐다. BOE와 TCL CSOT, Visionox가 폴더블 OLED를 일부 양산했으나, 폴더블 OLED 시장을 주도한 업체는 삼성디스플레이였다.

향후에도 삼성디스플레이의 폴더블 OLED 시장 독주는 지속될 것으로 예상된다. TCL CSOT와 Visionox는 2027년까지 연간 100만대 이상의 출하량을 기록하기는 힘들 것으로 보이며, LG디스플레이도 고객사가 확보되지 않는 이상, 폴더블폰용 패널의 양산 시기는 불투명하다.

마지막으로, 보고서에서는 2027년 전세계 폴더블폰용 OLED의 출하량을 6,140만대로 전망하였으며, 삼성디스플레이가 5,090만대로 82.9%의 점유율을, BOE가 960만대로 15.7%의 점유율을 차지할 것으로 예상했다.

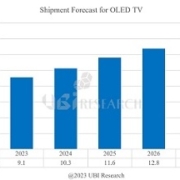

유비리서치에서 최신 발간한 ‘2023 중대형 OLED Display 연간 보고서’에 따르면, TV용 OLED 패널 출하량은 2023년 910만대에서 연평균 11.6%의 성장률로 2027년에는 1,410만대가 될 것으로 예상된다.

TV용 OLED 패널 출하량

2022년에는 전세계적인 경제 악화로 인해 TV수요가 하락하며, 전세계 TV 출하량도 2억대 초반에 그친 것으로 분석됐다. LG디스플레이의 경우 2022년초 모니터용까지 포함하여 최대 1,000만대 이상의 WOLED 출하 목표를 세웠으나, 총 696만대를 출시하며 2021년의 784만대 대비 88만대가 하락한 출하량을 기록하였다. TV용으로 삼성디스플레이의 QD-OLED 출하량은 95만대를 기록한 것으로 분석됐다.

2023년에는 경제 상황이 조금씩 회복될 것으로 기대됨에 따라, LG디스플레이의 TV용 WOLED 출하량은 760만대, 삼성디스플레이의 QD-OLED 출하량은 150만대가 될 것으로 전망된다.

한편, 유비리서치는 LG디스플레이의 micro lens array(MLA)가 적용된 ‘OLED.EX’ 패널이 2023년부터 부분적으로 양산될 것으로 예상하였으며, 삼성디스플레이의 QD-OLED 월 36K 캐파는2023년 하반기까지 월 41K, 2024년 상반기까지 월 45K가 될 것으로 전망했다.

2023 OLED KOREA

디스플레이 전문 리서치 업체인 유비리서치가 인천의 송도 센트럴파크호텔에서 2023년 4월 12일부터 14일까지 제7회 2023 OLED KOREA를 개최한다.

12일 수요일은 OLED KOREA의 프로그램 중 하나인 튜토리얼이 준비되어 있으며, 대형 OLED디스플레이 실현을 위한 핵심기술에 관한 내용을 다룬다. 이번 튜토리얼을 통해 OLED TV 제품 기술, 산화물 TFT, 보상회로, 백색 OLED 소자, 캡슐화 등 최신 기술 트렌드를 소개하고자 한다.

13일부터 14일까지 진행되는 OLED KOREA Conference에서는 OLED와 AR/VR에 관련된 디스플레이를 주제로 19개의 프로그램이 준비되어 있다. 또 conference 기간 중 점심 만찬, OLED 리셉션과 아침식사 행사를 진행하여 업체들 간의 networking 자리를 마련함으로써, 참석자들의 의견 공유를 바탕으로 OLED 산업의 성장에 기여할 수 있는 자리를 마련하였다.

이번 행사에서는 유비리서치와 삼성디스플레이, LG디스플레이, JOLED를 포함한 OLED와 마이크로 디스플레이 관련 국내외 전문가 19명이 ▲Samsung Advanced Institute of Technology, ▲UDC, ▲APS Holdings, ▲Korea Photonics Technology Institute, ▲ENMI, ▲PlayNitride, ▲Coherent, ▲Amorphyx, ▲OLEDON, ▲Simbeyond B.V., ▲LetinAR, ▲Chengdu Vistar Optoelectronics, ▲Yole, ▲Applied Material 발표를 할 예정이다.

2015년부터 개최되고 있는 한국 최대 규모의 Display International Business Conference인 OLED KOREA는 한국 디스플레이 산업 발전에 기여하고자 유비리서치는 전세계 디스플레이 산업 관련 최고의 권위를 가지고 있는 전문가들과 이를 연구하는 학계와 산업 리더들을 적극적으로 초빙하고 있어 많은 관심이 모아지고 있다.

본 행사의 사전 등록 기간은 2023년 4월 7일까지이며, 홈페이지(https://oledkoreaconference.com/)를 통해 프로그램과 연사 정보 확인과 행사 등록이 가능하다.

2023년 디스플레이 기술로드맵 여준호 LG디스플레이 그룹장

LG디스플레이가 올해 연말까지 77인치 투명 OLED 제품을 출시할 것이라고 밝혔다. LG디스플레이는 차세대 기술인 투명 OLED 제품 라인업을 지속적으로 강화할 계획이다.

21일 대한상공회의소에서 개최된 2023년 디스플레이 기술로드맵 발표회에서 여준호 LG디스플레이 그룹장은 “현재 투명 OLED로 출시되고 있는 55인치 사이즈 외에 2023년 말까지 77인치 투명 OLED 제품을 출시할 계획이다”고 밝혔다.

LG디스플레이 투명 OLED

여 그룹장은 “투명 OLED로 공간과 공간을 연결해줄 수 있는 개방감을 형성하여 새로운 공간과 광고 영역을 창출할 수 있다”고 강조하며, “최근 인테리어 친화적인 디자인이 많은 각광을 받고 있다. 어떻게 하면 소비자들의 니즈를 구현할 수 있을지 많은 시도를 했고, 이를 충족시킨다면 높은 가격에도 소비자들의 지갑을 열 수 있을 것이다”고 말했다.

끝으로 “LG디스플레이는 현재 B2B 회사로 투명 OLED 제품은 B2C보다는 B2B 고객들을 대상으로 영업하고 있다. 향후에는 B2C 고객들까지 영역을 확대할 예정이다”고 전했다. 여 그룹장은 “유럽이나 미국 쪽에서 투명 OLED에 대한 반응이 나쁘지 않았다. 다만 투명 OLED 시장이 B2B 중심으로 가기 때문에 큰 단위의 볼륨이 한 번에 터지는 케이스가 아직은 없었다. 파편화된 비즈니스를 어떻게 효과적으로 이어갈 것인지에 대한 비즈니스적 고민을 하고 있다”고 전했다.

마이크로 LED가 스마트워치나 가상현실 기기같은 소형 스마트기기를 통해 돌파구를 만들고 있습니다.

마이크로 LED가 디스플레이 업계의 새로운 먹거리가 될 수 있을지 관심이 쏠리고 있습니다.

디스플레이 전문가이신 유비리서치 이충훈 대표 모셨습니다.

OLED School에서 OLEDoS에 대해 발표하는 LG디스플레이 유충근 수석 연구위원

2월 9일부터 10일까지 숙명여대에서 진행된 제19회 OLED School에서 LG디스플레이 유충근 수석 연구위원은 “OLEDoS를 이용한 VR용 세트를 개발하고 있으며, 시제품 일부는 개발이 이미 완료되었다”고 발표했다.

이날 유충근 연구위원은 ‘OLED 디스플레이 미래, 메타버스와 디스플레이’에 대해서 발표를 진행했다. 유 연구위원은 메타버스와 VR/AR 등 micro 디스플레이에 요구되는 사양들과 기술들을 설명하며, “일반적인 VR기기에서는 10,000nits이상, AR기기에서는 100,000nits 이상의 휘도가 요구되지만, 이를 OLEDoS에 적용하기는 쉽지 않다. 현재 LG디스플레이가 개발한 AR용 디스플레이는 휘도 7,000nits 이상, 해상도 3,500ppi를 달성했다”고 발표했다.

LG디스플레이 OLEDoS 제작 과정

LG디스플레이가 개발하고 있는 3500ppi 이상 OLEDoS는 초고정세 패턴이 요구되어 Si-wafer 백플레인과 WOLED + CoE 기술을 적용해야 하기 때문에 반도체 파운더리 업체들과의 협력이 필수적이다. 유 연구위원은 “고해상도 OLEDoS를 위해서는 반도체 파운더리 업체쪽에서 웨이퍼를 통해 디스플레이 백플레인을 만들 수 밖에 없는 상황이다”고 설명했다.

유 연구위원은 끝으로 “OLEDoS를 이용한 VR용 세트를 개발하고 있으며, 조만간에 출시가 될 계획이다. Apple과 Google, Meta 등 주요 IT업체향으로 제품을 개발하고 있으며, 시제품 일부는 이미 개발이 완료되었다”고 언급했다. 이어서 “휘도 10,000nits 이상 등 소비자들의 요구를 충족시키는 제품을 공급하려면 시간이 더 필요하지만, 현재 개발이 완료된 3500ppi 급 OLEDoS로도 더 좋은 VR 기기 생산이 가능하다”고 말하며, 이어진 실제 제품 공급 시기가 9월 전이 맞냐는 질문에는 “아직 계획된 사항은 없다”고 답변했다.

중국 BOE

BOE의 6세대 LTPS LCD 라인인 B20이 2월 10일에 북경에서 착공식을 가질 예정이다.

B20 라인의 캐파는 월 45K이며, LTPS TFT공정 위주지만 월 15K 정도의 oxide TFT 라인도 구축되어 있기 때문에, 일부 제품에는 oxide TFT 기술이 적용될 것으로 예상된다.

대략적인 일정은 2024년 3분기 공장 건설이 완료되고, 2024년 4분기에 장비들이 반입될 것으로 보인다. 모듈 라인은 기존의 칭도우나 충칭, 성도 공장의 라인을 활용할 것으로 전망된다.

B20이 LCD 라인이지만 OLED 증착기 투자도 고려되고 있기 때문에, 향후에는 OLED 라인으로의 활용 가능성도 점쳐진다.

삼성디스플레이의 터치 일체형 OLED를 적용한 16인치 노트북 컨셉 제품

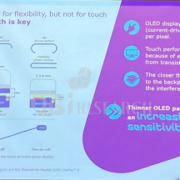

삼성디스플레이(대표이사 최주선)가 세계 최초로 ‘대면적’ 터치 일체형 OLED 개발에 성공했다.

삼성디스플레이는 스마트폰 OLED에 적용해왔던 터치 일체형 기술을 중형 ‘노트북용 OLED’로 확대 적용, 1월부터 본격적인 양산에 돌입했다고 24일 밝혔다.

2010년 삼성디스플레이가 세계 최초로 개발한 터치 일체형 OLED, 이른바 OCTA(On Cell Touch AMOLED) 기술은 패널 표면에 터치를 인식하는 필름(TSP, 터치스크린 패널)을 부착하는 대신 패널 내부에 터치 센서를 형성하는 기술이다. 플라스틱 소재의 터치 필름과 점착제를 사용하지 않아 친환경적이고 패널 구조가 단순해져 두께와 무게가 감소하는 효과가 있다.

삼성디스플레이 직원이 터치 일체형 OLED가 적용된 노트북 컨셉 제품을 손으로 작동시키고 있는 모습

삼성디스플레이 관계자는 “일반적으로 터치 필름이 전체 패널 두께에서 차지하는 비중은 6~11% 정도로, 패널 두께가 얇을수록 세트의 디자인 확장성, 휴대성이 좋아진다”라고 설명했다.

삼성디스플레이는 최근 터치 기능이 탑재된 노트북 수요가 증가하고, OLED 노트북 시장이 확대됨에 따라 ‘대면적 OCTA 기술’ 개발에 집중해왔다.

삼성디스플레이 직원이 터치 일체형 OLED가 적용된 노트북 컨셉 제품을 손으로 작동시키고 있는 모습

이호중 중소형디스플레이 상품기획팀장(상무)은 “터치 일체형 기술은 디스플레이 면적이 커질수록 필요한 터치 센서 수가 증가하면서 기술의 난이도가 올라간다”며 “신규 재료 및 공정 기술 개발을 통해 대면적에서도 자연스럽고 부드러운 터치를 구현했다”고 밝혔다.

삼성디스플레이의 대면적 OCTA 기술을 내재화 한 패널은 다음 달 공개되는 삼성전자의 차세대 갤럭시 북 시리즈 일부 모델에 처음으로 탑재, 휴대성 높은 디자인을 제공할 것으로 예상된다.

또한 ▲16대 10 화면비 ▲120㎐ 고주사율 ▲3K 고해상도 등 디스플레이 성능을 대폭 업그레이드해 한층 향상된 제품 퍼포먼스를 선보일 예정이다.

최근 패널 업체들이 폴더블 OLED 개발의 박차를 가함에 따라 폴더블 폰뿐만 아니라 폴더블 태블릿 PC, 폴더블 노트북까지 다양한 제품이 전시되고 있다. 패널 업체들의 전시 제품을 기반으로 개발 동향을 살펴본다.

삼성디스플레이가 전시한 ‘Flex Hybrid’와 ‘Slidable Flex Duet’

폴더블 디스플레이의 선두 주자인 삼성디스플레이는 지난 1월 열린 CES 2023에서 폴더블과 슬라이더블이 결합된 ‘Flex Hybrid’와 한쪽면이 늘어나는 ‘Slidable Flex Solo’, 양쪽면이 늘어나는 ‘Slidable Flex Duo’를 전시했다. ‘Flex Hybrid’는 기본 8인치에서 접힌 화면을 펼치면 10.5인치, 오른쪽을 늘리면 12.4인치까지 화면이 확장된다. 슬라이더블 제품들은 기본 13~14인치에서 17인치까지 화면을 확장시킬 수 있다.

삼성디스플레이는 이에 앞서 2022년에 S형과 G형, 이중으로 폴딩되는 ‘Flex S’와 ‘Flex G’, 바깥쪽으로 늘어나는 ‘Slidable Wide’를 전시한 바 있으며, 세 제품 모두 최대 크기는 12.4인치였다. 시제품들의 크기 12.4인치는 삼성전자의 ‘Galaxy Tab S8+’와 동일하다. 실제 제품 양산시에는 세트 업체의 요구에 맞춰 양산을 진행할 것으로 예상된다.

삼성디스플레이와 LG디스플레이, BOE의 노트북용 폴더블 OLED

태블릿 PC 외에 폴더블 노트북 개발도 진행 중이다. 삼성디스플레이는 IMID 2022와 SID 2022 등에서 17.3인치 노트북용 폴더블 OLED ‘Flex Note’를 전시하였다. 원래 삼성디스플레이는 작년에 이 17.3인치 폴더블 OLED를 삼성전자에 공급할 것으로 예상되었으나, 올해로 일정이 미뤄졌다.

LG디스플레이도 마찬가지로 17.3인치 노트북용 폴더블 OLED를 개발중이다. LG디스플레이는 IMID 2022에서 폴딩 반경이 1.5R로 개선된 17.3인치 ‘Foldable OLED Laptop’을 전시하였다. LG디스플레이는 현재 HP 납품을 목표로 노트북용 폴더블 OLED를 개발중이다.

중국 BOE에서도 IT향 폴더블 OLED 개발이 한창이다. BOE는 작년 5월 SID 2022에서 S형으로 이중 폴딩되는 태블릿 PC향 12.3인치 폴더블 OLED를 전시했다. 또 17.3인치 노트북용 폴더블 OLED를 공개했으며, 이 패널은 2022년에 출시된 Asus의 ‘ZenBook 17 Fold’에 탑재되었다.

삼성디스플레이와 LG디스플레이, BOE가 개발하고 있는 노트북용 폴더블 OLED의 사이즈와 해상도는 모두 같다. 본격적인 양산을 시작하면, 세 업체 간의 패널 공급 경쟁도 치열할 것으로 예상된다.

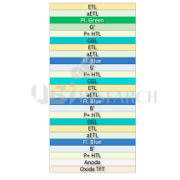

유비리서치에서 최신 발간한 ‘AMOLED 제조 공정 보고서 Ver.5’에 따르면, QD-OLED의 신규 발광구조인 QM2가 2022년 말부터 본격적으로 적용되었으며, 삼성전자의 2023년향 OLED TV에 적용될 것으로 예상된다.

QD-OLED QM2 발광구조, Source: AMOLED 제조 공정 보고서 Ver.5

삼성디스플레이에서 양산 중인 QD-OLED는 3개의 청색 발광층과 1개의 녹색 발광층으로 구성되어 있으며, quantum dot과 칼라 필터를 통해 RGB 3원색이 표현되는 구조다.

2022년 말까지 양산된 QM1 구조에는 녹색 발광층에 aETL과G’이 없었으나, QM2 구조부터는 모두 적용된 것으로 확인됐다. 또한, 발광구조의 변경 주기도 재료의 리사이클 등의 이유로 기존의 1년에서 2년으로 길어질 것으로 보인다.

한편, 삼성디스플레이는 기존의 월 30K의 QD-OLED Capa.를 2024년까지 월 45K로 확장할 것으로 전망된다. 또한, 2023년부터는55인치와 65인치 패널 외에도 49인치와 77인치 패널도 양산하며 라인업을 더욱 더 확장한다는 계획이다.

LG 전자 Gram

LG전자가 출시하는 2023년형 Gram 신제품 Gram Style과 Gram Ultraslim에 삼성디스플레이 rigid OLED 패널이 탑재된다. 삼성디스플레이는 A2 라인에서 스마트폰과 IT 제품용 rigid OLED를 생산하고 있다. 삼성디스플레이가 LG전자에 OLED 패널을 공급하는 것은 이번이 처음이다.

대표 제품인 Gram Style(모델명 16Z90RS·14Z90RS)은 외관에 빛의 각도와 방향에 따라 색이 변하는 오로라 화이트 색상, 고릴라 글라스(Gorilla Glass) 소재를 적용했다. 키보드 아래 공간에는 터치할 때만 LED 불빛이 들어오는 히든 터치패드가 탑재됐다.

Gram Style은 14, 16형 2종으로 구성됐다. 16형은 16:10 화면비의 16형 WQHD+(3200×2000) OLED 디스플레이를 채택, 디지털영화협회(DCI, Digital Cinema Initiatives)의 표준 색 영역 DCI-P3를 충족한다. 패널에는 빛 반사와 눈부심을 줄여주는 AGLR(Anti-Glare & Low Reflection)를 적용했다.

Gram Ultraslim은 15.6인치 1종이 출시되었으며, 해상도는 FHD(1920×1080), 998g의 초경량 무게, 10.99 mm의 얇은 두께로 Gram 시리즈 중 역대 가장 가볍고 얇은 두께를 가지고 있다.

LG전자는 기존 Gram 시리즈에는 IPS 패널만 적용했지만, 이번 신제품부터 처음으로 OLED 패널을 적용했다. LG전자는 OLED의 뛰어난 화질과 몰입감 뿐만 아니라 검증된 삼성디스플레이의 패널을 사용할 수 있고, IPS 대비 크게 높지 않은 가격 등의 이유로 OLED를 채택한 것으로 분석된다. 또 삼성디스플레이의 입장에서는 중국의 저가 공세로 저조해진 A2 라인의 가동률을 회복하고 신규 거래처를 확보할 기회이기에, 양쪽 모두에게 도움이 되는 관계가 형성된 것으로 판단된다.

")

LG전자의 OLED evo(모델명: 42C2)

LG전자의 OLED evo가 압도적인 화질 경쟁력과 차별화된 고객 시청 경험을 인정받아 일본 최고 TV로 선정됐다.

LG전자의 OLED evo(모델명: 42C2)가 일본에서 가장 권위 있는 AV 전문매체 중 하나인 음원출판(音元出版)이 주관하는 ‘VGP(Visual GrandPrix) 2023’ 어워드의 최고상인 금상과 영상부문 비평가 특별대상을 수상했다.

VGP는 LG OLED evo에 대해 “최고의 몰입감은 물론, 4K 올레드 TV가 표현하는 섬세하고 입체감 있는 영상을 제대로 즐길 수 있는 프리미엄 TV”라며 “압도적 명암비와 블랙 표현을 기반으로 한 최고 수준의 영상미는 물론, 4개의 HDMI 2.1 포트 지원 등 뛰어난 편의 기능도 장점”이라고 찬사했다.

LG OLED evo(모델명: 42C2)는 지난해 일본 최고 권위의 AV 전문매체 중 하나인 하이비(HiVi)가 선정한 ‘베스트바이 어워드(Best Buy Winter 2022)’에서 50형 이하 OLED TV 부문 최고 제품으로 선정된 데 이어 ‘하이비 그랑프리(HiVi Grand Prix 2022)’에서 은상(Silver Award)도 연이어 수상했다.

하이비는 “LG전자는 OLED TV의 원조로서 화질은 물론 사용 편의성, 아름다운 디자인 등을 모두 갖춘 다양한 라인업을 선보이고 있다”며, “특히 LG OLED evo는 지난해 다른 제조사에서 선보인 모든 42형 OLED TV를 크게 뛰어넘는 고화질을 선보였다”고 평가했다.

LG전자는 OLED를 비롯한 프리미엄 TV 선호도가 높은 일본에서 경쟁력을 입증했다. 특히 TV 명가로 불리는 일본 현지 업체들을 누르고 연이어 최고 제품으로 인정받았다는 점에서 시장 주도권을 이어갈 것으로 전망된다. LG전자는 최근 벤더블 게이밍 올레드 TV인 LG OLED Flex를 일본에 출시하는 등 기술 차별화에 더욱 속도를 내고 있다.

LG전자 손성주 일본법인장은 “이번 수상은 지난 10년간 LG전자가 쌓아온 독보적인 OLED 기술 리더십을 인정받은 결과”라며 “LG OLED TV만의 차별화된 시청 경험을 앞세워 일본 소비자들을 사로잡을 것”이라고 말했다.

삼성디스플레이가 CES 2023에서 전시한 77인치 QD-OLED TV

삼성전자가 오는 상반기 국내에 QD-OLED TV를 출시할 것으로 전망된다. 2013년 이후 10년만의 국내 OLED TV 시장 재진입이다.

업계에 따르면 삼성전자가 최근 55인치 OLED TV(KQ55C95A)의 전파인증을 획득했다. 통상적으로 인증 획득 후 3개월 내 제품 출시가 이뤄지기 때문에 상반기 내에 국내 시장에 첫 선을 보일 것으로 보인다. 삼성전자는 55인치에 이어 65인치 제품의 전파 인증도 획득한 다음 55인치 제품과 동시에 국내 시장에 내놓을 것으로 예상된다.

삼성전자는 지난해 3월 55인치 및 65인치 QD-OLED TV를 북미와 유럽 지역에서 출시했다. 당시 낮은 QD-OLED 패널의 수율과 수익성의 문제 등으로 국내에는 출시되지 않았으나, 지난해 삼성디스플레이의 QD-OLED 패널 수율이 90%에 육박하면서 국내 출시 논의가 본격화됐다. 삼성전자의 55인치 및 65인치 QD-OLED TV는 각각 2,200달러와 3,000달러의 가격으로 출시되었으나, QD-OLED 패널의 수율 개선으로 인해 각각 1,450달러와 1,800달러까지 가격이 내려갔다.

삼성전자는 55인치와 65인치 외에 CES 2023에서 처음 공개한 77인치 QD-OLED TV의 출시도 같이 검토하고 있다. 삼성디스플레이도 세트 업체에 발맞춰 55인치와 65인치 QD-OLED 패널에 이어 49인치와 77인치 QD-OLED 패널을 생산하며 QD-OLED 라인업을 다양화할 계획이다. 삼성디스플레이가 사용하는 8.5세대(2200x2500mm) 원장에서 MMG(Multi model glass) 공정을 적용하면 77인치 패널 2개와 49인치 패널 2개, 총 4개의 패널 생산이 가능하다.

#Inkjetprinting #TCLCSOT #CES2023

2023 OLED KOREA

https://oledkoreaconference.com

유비리서치 홈페이지

https://ubiresearch.com

OLED관련 최신뉴스가 궁금하다면?

https://olednet.com

비즈니스, 디스플레이 보고서 문의

marketing@ubiresearch.com

02-577-4391

#LG전자 #투명 OLED #CES2023

2023 OLED KOREA

https://oledkoreaconference.com

유비리서치 홈페이지

https://ubiresearch.com

OLED관련 최신뉴스가 궁금하다면?

https://olednet.com

비즈니스, 디스플레이 보고서 문의

marketing@ubiresearch.com

02-577-4391

#LG전자 #LGelectronics #CES2023

2023 OLED KOREA

https://oledkoreaconference.com

유비리서치 홈페이지

https://ubiresearch.com

OLED관련 최신뉴스가 궁금하다면?

https://olednet.com

비즈니스, 디스플레이 보고서 문의

marketing@ubiresearch.com

02-577-4391

#삼성전자 #Samsung #CES2023

▶2023 OLED KOREA

https://oledkoreaconference.com

▶유비리서치 홈페이지

https://ubiresearch.com

▶OLED관련 최신뉴스가 궁금하다면?

https://olednet.com

▶비즈니스, 디스플레이 보고서 문의

marketing@ubiresearch.com

02-577-4391

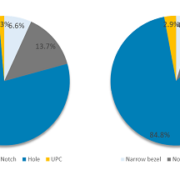

2022년 출시된 OLED 스마트폰 모델

2022년에 출시된 총 234개의 OLED 스마트폰 중 중국에서 출시된 제품은 202개로 86.3%의 점유율을 차지하였다. 반면 한국은 2020년에 39개, 2021년에 20개를 출시한데 이어 2022년에는 11개의 제품만을 출시하며 4.7%의 점유율을 차지하였다. 현재 한국에서 스마트폰을 출시하는 업체는 삼성전자가 유일하다. 한국 다음으로는 미국이 8개, 대만이 6개로 뒤를 이었다.

2022년 출시된 OLED 스마트폰 모델 사이즈

사이즈 별로는 6인치대 제품이 223개로 95.3%의 점유율을 차지하며, 주류로 자리잡았다. 6인치대 제품 중에서는 6.5인치 이상 제품이 75.8%, 6.5인치 미만 제품이 24.2%의 점유율을 차지하였다. 6인치대 제품의 뒤를 이어 7인치대 제품이 7개, 8인치대 제품이 3개, 5인치대 제품이 1개 출시되었다. Vivo의 ‘X Note’ 제품을 제외하면 7인치 이상 제품은 모두 폴더블 제품이었으며, 가장 큰 폴더블 제품은 Vivo의 ‘X Fold’였다.

디스플레이 디자인별로는 펀치 홀 모델이 193개로 82.5%를 차지하였으며, 노치 모델이 21개, narrow-bezel 모델이 12개, under display camera(UDC) 모델이 8종 출시되었다. 펀치 홀 모델은 2년 사이 점유율이 30% 증가하였으며, 노치 모델의 점유율은 25% 감소하였다.

마지막으로, 스마트폰 크기 대비 디스플레이 비율인 D.A(display area)에서는 80~90%에 속하는 제품이 196개로 83.8%의 점유율을 차지했고, 90%이상 제품은 38개로 16.2%의 점유율을 차지하였다. 2022년 출시된 OLED 스마트폰의 평균 D.A는 87.1%로 2018년부터 연 평균 1.2%씩 꾸준하게 오르고 있다. D.A가 가장 높은 제품은 Honor의 ‘Magic4’와 ZTE의 ‘Axon 40 Ultra’로 93.1% D.A를 나타냈다.

■ 라스베이거스 컨벤션센터(LVCC) 노스홀과 웨스트홀에 메인 부스 및 차량용 디스플레이 전용 부스 마련, ‘올웨이즈 온(Always on)’ 및 ‘어드밴스드 모빌리티 라이프스타일(Advanced Mobility Lifestyle)’ 주제로 OLED 기술 리더십 부각

■ 수주형 사업 확대 위해 중소형 OLED와 차량용 디스플레이 솔루션 대거 전시

– 중소형 폴더블 OLED : 화면을 자유롭게 접었다 펼칠 수 있어 디바이스의 경계를 넘어 고객의 다양한 사용환경 및 용도에 최적화

– 차량용 디스플레이 솔루션 : P-OLED 및 LTPS LCD 기반 초대형, 저전력, 초고휘도 다양한 솔루션과 CES 혁신상 받은 차량용 사운드 솔루션 등 모빌리티 혁신 방향성 제안

■ 신기술 ‘META 테크놀로지’ 적용해 화질 혁신한 3세대 OLED TV 패널 발표

– 초대형 97인치부터 77, 65, 45, 42, 27인치 OLED TV 패널과 초소형 0.42인치 OLEDoS까지 LG디스플레이만이 가능한 OLED 풀 라인업 한 자리에 전시

– 얇고 가벼운 OLED 장점 극대화해 이동성 높인 ‘무버블(Movable) 콘셉트 제품’도 최초 공개

■ 시장창출형 사업인 게이밍 전용 고성능 OLED 패널도 첫 공개하며 게이밍 디스플레이 시장 선점에 박차

LG디스플레이(대표이사 사장 정호영/www.lgdisplay.com)가 세계 최대 IT·가전 전시회 ‘CES 2023’에서 OLED 혁신 기술을 총망라해 선보이며 새로운 고객경험을 제안한다.

미국 라스베이거스 컨벤션센터(LVCC) 노스홀과 웨스트홀에 메인 부스와 차량용 디스플레이 전용 부스를 각각 마련해 OLED 기술 리더십을 부각한다.

메인 부스의 전시 주제는 ‘올웨이즈 온(Always on)’으로, ‘다양한 고객의 사용 환경에 최적화된 디스플레이 기술을 선보인다’는 뜻을 담았고, 차량용 디스플레이 전용부스 전시 주제인 ‘어드밴스드 모빌리티 라이프스타일(Advanced Mobility Lifestyle)’은 ‘눈으로 보는 디스플레이와 귀로 듣는 사운드 기술에 이르는 모빌리티 혁신의 방향성을 제안한다’는 의미다.

■ 수주형 사업 확대 위해 ‘중소형 폴더블 OLED’와 ‘차량용 디스플레이 솔루션’ 대거 전시

먼저, 수주형 사업 확대를 위해 중소형 OLED와 차량용 디스플레이 솔루션을 대거 공개한다.

중소형 폴더블 OLED 제품의 경우 디바이스의 경계를 넘나들며 고객의 다양한 사용 환경 및 용도에 최적화할 수 있는 새로운 활용상을 소개한다.

LG디스플레이 중소형 17인치 노트북용 폴더블 OLED

‘17인치 폴더블 노트북용 OLED’는 화면을 반으로 접었다 펼치면서 태블릿, 노트북, 휴대용 모니터 등 다양하게 활용할 수 있는 폼팩터 혁신 제품이다. 토탈 터치 솔루션이 탑재돼 손가락과 펜 터치가 모두 가능하고, 접히는 부분에 주름(Crease) 현상이 거의 없어 크게 펼친 상태에서도 자연스러운 화면을 즐길 수 있다.

LG디스플레이 중소형 8인치 360도 폴더블 OLED

‘8인치 360도 폴더블 OLED’는 단방향 폴딩보다 기술 난이도가 높은 양방향 폴딩을 실현해 사용자가 원하는 대로 앞뒤로 모두 접을 수 있어 활용 가치가 높다. 20만번 이상 접었다 펴도 내구성을 보장하는 모듈 구조와 접는 부분의 주름을 최소화하는 특수 폴딩 구조를 적용했다.

LG디스플레이 차량용 디스플레이

수주형 사업의 한 축이자 성장동력으로 육성하고 있는 차량용 디스플레이 사업을 확대하기 위해 P-OLED(플라스틱 OLED) 및 LTPS(저온다결정실리콘) LCD 기반의 초대형, 저전력, 초고휘도, 차별화 디자인을 구현한 다양한 디스플레이를 선보인다.

P-OLED ‘34인치 차량용 디스플레이’는 차량 대시보드를 가로지르는 초대형 화면과 인체공학적 디자인으로 계기판, 네비게이션 등을 한 눈에 볼 수 있어 주행 편의성을 높인다. 큰 화면에 고감도 터치 기능과 곡선 디자인을 적용한 12.8인치 컨트롤 패드 ‘센터 페시아(Center Fascia)’도 선보인다.

LTPS LCD 기반의 초고휘도 ‘헤드업 디스플레이(HUD)’는 5,000니트에 달하는 휘도(밝기)로 기존 LED 방식 대비 더 선명한 화면을 구현한다. ‘무안경 3D 계기판’은 디스플레이 중앙에 설치된 카메라가 운전자의 시선을 추적해 입체감있는 3D 영상으로 직관적인 주행 정보를 제공하며 시각적 만족도를 극대화한다.

차량 내 인포테인먼트 경험을 한층 더 풍부하게 만들어 줄 ‘차량용 사운드 솔루션’도 선보인다. 독자 개발한 필름 형태의 익사이터(진동 발생 장치)가 디스플레이 패널 또는 다양한 차량 내장재를 진동판 삼아 소리를 내는 방식으로, 공간 창출, 디자인, 음질, 친환경 측면에서 혁신을 이뤄낸 점을 인정받아 美소비자기술협회(CTA: Consumer Technology Association)로부터 ‘차량 엔터테인먼트 및 안전(In Vehicle Entertainment & Safety)’ 분야에서 ‘CES 2023 혁신상’을 수상했다.

여권만한 크기(150mm×90mm)와 무게(40g), 500원 동전과 비슷한 두께(2.5mm)로 매우 작고 얇고 가벼워 기존 자동차 스피커 대비 무게는 30%, 두께는 10%에 불과해 탑승 공간을 더욱 넓게 활용할 수 있고, 탑승자의 눈에 보이지 않아 차량 실내 디자인 자유도를 높일 수 있다.

기존에 스피커를 설치하기 어려웠던 천장, 필러, 대시보드, 헤드레스트 등 곳곳에 설치함으로써 탑승 위치에 따른 음질 편차를 없애고 입체 음향 효과를 구현해 더욱 풍부한 사운드를 제공한다. 스피커 무게를 획기적으로 줄여 차체 경량화에 도움이 됨에 따라 탄소배출 절감 및 에너지 효율 개선에 기여하고, 기존 스피커의 필수 소재인 네오디뮴(Nd) 등 희토류를 사용하지 않는 등 친환경 측면에서도 우수하다.

■ 3세대 OLED TV 패널 전격 공개하고 OLED 풀 라인업 한 자리에

노스홀 메인 부스에서는 신기술인 ‘META 테크놀로지’를 적용해 화질을 혁신한 3세대 OLED TV 패널을 발표할 예정이다.

LG디스플레이만의 OLED 풀 라인업을 한 눈에 볼 수 있도록 현존 최대 OLED TV 패널인 초대형 97인치부터 77, 65, 45, 42, 27인치 OLED TV 패널과 초소형 0.42인치 OLEDoS까지 한 자리에 모았다.

얇고 가벼운 OLED의 장점을 극대화해 이동성을 높인 신개념 무버블(Movable) 콘셉트 제품들도 처음으로 공개한다. 다양한 고객의 라이프스타일에 맞게 언제 어디에서나 디스플레이를 즐길 수 있도록 한 솔루션이다.

LG디스플레이 27인치 OLED 글로우

‘OLED 글로우(Glow)’는 27인치 OLED 패널에 이동형 스탠드를 결합해 높이와 각도 조절, 터치가 가능한 사용자 맞춤형 콘셉트다. 가로 화면으로 영상을 시청하다가, 세로로 세워 홈 트레이닝 모드로 사용할 수 있다.

‘비핏 트롤리(BeFit Trolley)’는 별도의 스피커 없이 화면에서 직접 소리가 나는 CSO(Cinematic Sound OLED) 기술이 적용된 48인치 OLED 패널에 바퀴 달린 수납형 디자인 프레임을 결합한 제품으로 기능성과 이동성, 편의성, 인테리어 요소를 동시에 갖췄다.

■ 시장창출형 사업인 게이밍 전용 고성능 OLED 패널 공개

시장창출형 사업인 게이밍 전용 OLED 패널을 전격 공개하며 게이밍 디스플레이 시장 선점에 나선다.

게이밍에 최적화된 ‘45인치 울트라 와이드 OLED 패널’과 ‘27인치 OLED 패널’ 신제품을 소개한다. 현존 패널 중 응답속도가 가장 빠르고, 주사율이 높아 빠른 화면 전환에서도 선명하고 부드러운 움직임을 보여준다. 종이처럼 얇아 휘어질 수 있는 OLED의 특성을 극대화한 ‘벤더블(Bendable)’ 기능을 적용하면, 화면이 휘어졌다 펴지며 다양한 장르에 최적화된 화면으로 게임을 즐길 수 있다.

이달부터 양산하기 시작한 게이밍 전용 OLED 패널은 LG전자, 에이수스(Asus), 커세어(Corsair) 등 글로벌 IT기기 제조사 및 게이밍기어 브랜드의 프리미엄급 게이밍 모니터에 탑재될 예정이다.

이밖에도 글로벌 고객을 대상으로 비즈니스 공감대를 형성할 다양한 제품을 두루 선보이며, LG디스플레이만의 차별적 기술 리더십을 제고하고 잠재 고객을 발굴해 중장기 사업 성장을 도모할 계획이다.

■ “게이밍 디스플레이도 역시 OLED”, 첫 게이밍 전용 OLED 제품인 45인치 및 27인치 OLED 패널 CES에서 공개

■ OLED 특유의 선명하고 입체감있는 화질에 최고의 응답속도(0.03ms), 240Hz 고주사율, 평면과 곡면 오가는 ‘벤더블’ 등 갖춰 몰입감 높은 게이밍 경험 제공

■ 시장창출형 사업 중 하나인 게이밍용 OLED 패널 이달부터 양산 시작, 글로벌 IT 기기 및 게이밍기어 브랜드에 공급 예정

게이밍용 45인치 울트라와이드 OLED 패널이 탑재된 모니터

LG디스플레이(대표이사 사장 정호영/www.lgdisplay.com)가 오는 1월 미국 라스베이거스에서 열리는 세계 최대 IT∙가전 전시회 ‘CES 2023’에서 게이밍에 최적화된 45인치 울트라 와이드 OLED 패널과 27인치 OLED 패널 신제품을 공개한다.

이 패널은 백라이트 없이 화소 하나하나가 스스로 빛을 내는 LG디스플레이 OLED만의 입체감있는 화질에 압도적인 성능까지 더해 몰입감 높은 게이밍 경험을 제공한다.

그래픽 카드의 신호를 화면에 보여주는 데 까지 걸리는 ‘응답속도’는 0.03ms(밀리세컨드, 1ms는 1000분의 1초)로 현존 패널 중 가장 빠르며, 1초당 보여주는 이미지의 횟수인 ‘주사율’은 최대 240Hz로 빠른 화면 전환에서도 더욱 선명하고 부드러운 움직임을 보여준다.

게이밍용 특수 편광판을 적용해 어두운 장면에서 주변 사물이 화면에 비치는 ‘상 비침’ 현상을 최소화했다. 완벽한 블랙 표현이 가능해 화질의 깊이감을 더하고 원작이 의도한 컬러를 정확하게 전달할 수 있다.

평면과 곡면을 자유롭게 오가는 ‘벤더블(Bendable)’ 기능을 적용하면 화면이 휘어졌다 펴지며 각 게임 장르에 최적화된 곡률을 설정할 수 있다. 벤더블이란 종이처럼 얇아 휘어질 수 있는 OLED의 특성을 활용해 최대 곡률 800R(반지름 800mm인 원의 휜 정도)까지 화면을 구부렸다 펼 수 있는 LG디스플레이만의 특화 기술이다.

또, 눈에 유해한 블루라이트 방출량이 LCD 대비 절반 수준이며, 두통 등을 일으키는 플리커(Flicker, 화면 깜빡임) 현상도 나타나지 않아 장시간 게이밍에도 눈의 피로가 적은 것이 특징이다.

LG디스플레이는 시장창출형 사업 중 하나인 게이밍용 OLED 패널을 이달부터 양산하기 시작했다. LG전자, 에이수스(Asus), 커세어(Cosair) 등 글로벌 IT기기 제조사 및 게이밍기어 브랜드의 프리미엄급 게이밍 모니터에 탑재될 예정이다.

LG디스플레이 이태종 솔루션 CX2담당은 “OLED만의 강점인 빠른 응답속도, 완벽한 블랙, 벤더블 등을 기반으로 새로운 고객 경험을 제공하며 하이엔드 게이밍 디스플레이 시장을 선점해 나갈 것”이라고 말했다.

– CES서 처음으로 차량용 디스플레이 전용 부스 열어

■ 수주형 사업의 한 축이자 성장동력으로 육성하고 있는 차량용 디스플레이 사업으로, 글로벌 전장부품 및 완성차 고객 대상 전용 부스 마련

■ P-OLED 및 LTPS LCD 기반 초대형, 저전력, 초고휘도 등 다양한 차량용 디스플레이와 CES 혁신상 받은 차량용 사운드 솔루션까지 모빌리티 혁신 방향성 제안

■ 김병구 Auto 사업 그룹장(전무), “미래 자동차의 핵심 부품인 차량용 디스플레이 사업 분야에서 차별화된 기술력과 고객가치를 기반으로 모빌리티 경험을 혁신해 나갈 것”

차량용 P-OLED로 구성된 디지털 콕핏을 소개하는 모습.

LG디스플레이(대표이사 사장 정호영/www.lgdisplay.com)가 내년 1월 미국 라스베이거스에서 열리는 세계 최대 IT∙가전 전시회 ‘CES 2023’에서 혁신적 차량용 디스플레이를 대거 공개한다.

LG디스플레이는 모빌리티 기술 전시관인 라스베이거스 컨벤션센터(LVCC) 웨스트홀에 처음으로 차량용 디스플레이 전용 부스를 마련하고, 글로벌 전장부품 및 완성차 고객을 대상으로 차세대 차량용 디스플레이 솔루션을 소개할 예정이다.

수주형 사업의 한 축이자 성장동력으로 육성하고 있는 차량용 디스플레이 사업을 확대하기 위한 차별화된 경쟁력과 고객가치를 알리기 위한 차원이다.

‘어드밴스드 모빌리티 라이프스타일’(Advanced Mobility Lifestyle)을 전시 주제로, 눈으로 보는 디스플레이와 귀로 듣는 사운드 기술에 이르는 모빌리티 혁신의 방향성을 제안한다.

차량용 P-OLED로 구성된 디지털 콕핏의 모습.

P-OLED(플라스틱 OLED), LTPS(저온다결정실리콘) LCD와 같은 LG디스플레이의 핵심 기술 기반의 초대형, 저전력, 초고휘도, 차별화 디자인 등 미래 자동차에 최적화된 다양한 차량용 디스플레이를 대거 공개한다.

P-OLED는 유리 대신 탄성있는 플라스틱을 기판으로 사용해 뛰어난 화질을 유지하면서도 가볍고 구부릴 수 있어 인체공학적 곡면 디자인 구현에 적합하며, LTPS LCD는 기존 LCD 대비 대형화 및 고해상도 구현에 유리하다.

이와 함께, ‘무안경 3D 계기판’, ‘시야각 제어 기술’ 등 전에 없던 새로운 탑승 경험을 제공할 혁신적인 차량용 디스플레이 신기술들도 대거 선보일 계획이다.

인포테인먼트 경험을 한층 더 풍부하게 만들어 줄 ‘차량용 사운드 솔루션’도 함께 전시한다. CES 2023 혁신상을 받은 이 제품은 독자 개발한 필름 형태의 익사이터(진동 발생 장치)가 디스플레이 패널 또는 다양한 차량 내장재를 진동판 삼아 소리를 내는 방식으로, 겉으로 보이지 않지만 고품질 사운드를 구현한다.

LG디스플레이 Auto 사업 그룹장 김병구 전무는 “미래 자동차의 핵심 부품인 차량용 디스플레이 사업 분야에서 차별화된 기술력과 고객가치를 기반으로 모빌리티 경험을 혁신해 나갈 것”이라고 말했다.

BOE가 B11 면양 공장에서 Apple 아이폰향 모듈 골든 라인 투자를 검토하고 있는 것으로 파악됐다. 이번에 투자되는 모듈 골든 라인은 아이폰향 인증 평가용 라인이며, 2023년 초 투자가 확정될 것으로 보인다. 평가와 검증에 시간이 많이 소요되기 때문에 본격적인 모듈라인 투자에 앞서 검증 라인을 우선 투자하는 것으로 분석된다. 해당 라인은 아이폰 15나 아이폰 16 신규 모델의 투자시에 검증에 활용될 전망이다.

BOE는 2023년에 검증 평가용 모듈 라인 투자 후에 B11 면양 공장에 14개에서 20개 사이의 Apple향 모듈 라인 추가 투자 계획을 준비중인 것으로 파악됐다. BOE의 모듈 라인 20개가 투자 완료된다면, BOE에서 생산할 수 있는 아이폰향 모듈의 연간 물량은 1억 2,000만개 수준이다. 하지만 Apple의 수요가 이보다 적고, Apple과의 협의 상황의 변수가 있기 때문에 투자는 점진적으로 진행될 것으로 보인다.

BOE가 2022년에 Apple에 공급하는 아이폰 총 물량은 3,000만대 내외일 것으로 전망된다. BOE는 Apple에게 iPhone12와 13, 14 기본 모델의 패널을 공급하고 있으며, 2023년 출시될 iPhone 15 기본 모델에도 패널을 공급할 것으로 예상된다. BOE가 6.7인치 iPhone 15 max 모델에 패널을 공급할지는 아직 정해지지 않았다.

Oppo의 ‘Find N2 Flip’과 Honor의 ‘Magic Vs Ultimate’

Oppo와 Honor에서 이달 말 폴더블폰 신제품을 출시한다. Oppo에서는 clam-shell 타입과 book 타입 각각 1종씩, Honor에서는 book 타입 2종을 출시할 예정이다. 이번에 출시될 Oppo와 Honor의 폴더블폰을 합하면 2022년 출시된 폴더블폰은 총 13종, 그 중 중국에서 출시된 폴더블 폰은 11종이다.

Oppo의 폴더블폰 신제품의 메인 패널은 삼성디스플레이와 BOE가, 서브 패널은 BOE가 공급할 것으로 보이며, UTG와 CFRP가 적용될 것으로 예상된다. Oppo의 폴더블폰 신제품의 물량은 clam-shell과 book 타입 각각 5~10만대의 소량 공급할 것으로 전망된다.

Honor가 출시할 폴더블폰 신제품은 2종 모두 book 타입으로 메모리를 제외한 디스플레이와 칩셋, 배터리 등의 성능은 같다. Honor의 신제품은 11월 23일 중국 내수용으로 선공개 되었으며, 곧 해외에도 정식 출시될 예정이다.

2019년 삼성전자의 첫 번째 폴더블폰 Galaxy Z Fold를 시작으로 2020년 4종, 2021년 6종, 2022년 13종의 폴더블폰이 출시되며 폴더블폰 시장이 점점 커지고 있다. 한국과 중국 이외에도 Google에서도 2023년 5월에 첫 번째 폴더블폰인 ‘Pixel Fold’를 공개할 계획이며, Apple도 2025년경에 첫 번째 폴더블 아이폰을 선보일 것으로 전망된다.

유비리서치 데이터베이스에 따르면 폴더블폰 시장은 향후 5년간 평균 36%의 성장률로 2022년 1,940만대에서 2027년 8,960만대까지 확장될 것으로 전망된다.

모바일 기기용 OLED 부품소재 시장 전망

모바일 기기용 OLED를 구성하는 기판과 TFT, encapsulation, 터치 센서, adhesive, 커버 윈도우 등의 주요 부품소재 19종을 전망한 유비리서치의 ‘4Q22 AMOLED Materials and Components Market Track’에 따르면, 2023년 모바일 기기용 부품소재 시장은 139.1억 달러 규모를 형성할 것으로 전망되며, 연 평균 4.6%의 성장률로 2027년에는 167.3억 달러가 될 것으로 예상된다.

기판별로는 foldable OLED를 포함한 flexible OLED용 부품소재 시장이 80% 이상의 점유율을 지속적으로 유지하다가 2025년부터는 90% 이상의 점유율을 차지할 것으로 전망된다. Rigid OLED용 소재 시장은 2023년 18.9억 달러에서 연평균 13.5% 하락하여 2027년에는 10.7억 달러 규모가 될 것으로 보인다. 이는 rigid OLED 출하량의 대부분을 차지하고 있는 삼성디스플레이의 rigid OLED 출하량이 2023년 1.3억대에서 지속적으로 감소할 것으로 예상되기 때문이다.

Flexible OLED와 foldable OLED용 부품소재 시장은 2023년 120.2억 달러에서 연평균 7%의 성장률로 2027년에는 156.6억 달러에 달할 것으로 전망된다. 이는 삼성디스플레이의 2027년 foldable OLED 예상 출하량 8,000만대가 반영된 수치다.

나라별로는 한국의 부품소재 구매액이 50% 이상의 점유율을 지속적으로 차지할 것으로 전망된다. 한국의 주요 부품소재 구매액은 2023년 75억 달러에서 연평균 3.2%의 성장률로 2027년에는 87.9억 달러에 달할 것으로 예상된다. 중국의 주요 부품소재 구매액은 연평균 6.2%의 성장률로 2027년에 79.4억 달러에 달할 것으로 전망된다.

유비리서치에서 10인치 이상 OLED의 실적과 전망을 종합한 “4Q22 Medium & Large OLED Display Market Track”에 의하면 2027년 중대형 OLED는 2022년 2,610만대에서 2027년 6,950만대로 확대될 것으로 예상된다.

2027년까지 매출액 기준으로 중대형 OLED 시장을 주도하는 것은 TV용 OLED로 전망된다. 글로벌 경기 침체로 인해 향후 예상 출하량은 직전 분기보다 감소하였지만, 연평균 11.2%의 성장률로 2027년에 총 1,480만대가 출하되어 91.8억달러의 매출액을 기록할 것으로 전망된다. 이는 2027년 중대형 OLED 전체 매출액의 62.8%이다.

Notebook과 tablet PC, 모니터 등 IT용 OLED 시장은 2024년부터 조금씩 개화될 것으로 예상된다. IT용 OLED 시장은 notebook용 OLED가 주도할 것으로 보이며, 연평균 22.9%의 성장률로 2027년에는 1,970만대가 출하될 것으로 예상된다. 2024년에는 Apple의 iPad용 OLED가 본격적으로 출시되어 tablet PC용 OLED 시장이 확대될 것으로 보인다. 2023년에 tablet PC용 OLED 출하량은 200만대로 예상되지만, 2024년에는 720만대, 2027년에는 2,330만대로 예상된다. 2023년부터의 연평균 성장률은 85.7%다.

차량용 OLED도 2022년부터 54.7%의 연평균 성장률을 기록하며, 시장이 지속적으로 확대될 것으로 예상된다.

중대형 OLED 출하량 비율 전망

아이폰 15 예상 라인업

LG디스플레이가 2023년에 출시될 iPhone15 시리즈 중 LTPO 모델 2개의 패널만 공급할 것이라는 전망이 나왔다. 기존에 공급하던 6.1인치 LTPS 모델은 패널을 공급하지 않을 것으로 보인다. LG디스플레이는 2019년에 출시된 iPhone11 Pro max에 최초로 OLED 패널을 공급하기 시작했으며, 올해 출시된 iPhone14 Pro max에 최초로 LTPO TFT가 적용된 패널을 공급했다.

내년에 출시될 iPhone15에 LG디스플레이가 LTPO 패널을 공급할 전망에 따라 LTPO 모델은 삼성디스플레이와 LG디스플레이가 공동으로 공급할 것으로 보인다. 내년 출시될 iPhone15에 삼성디스플레이는 4종 전체, LG디스플레이는 프로 모델 2종, BOE는 6.1인치 LTPS 모델에 패널을 공급할 것으로 예상된다. BOE가 6.7인치 LTPS 모델에 패널을 공급할지는 아직 미지수이다.

Apple이 iPhone에 OLED를 적용하기 시작한 것은 2017년부터다. LTPO TFT를 적용한 것은 작년 출시된 iPhone13 pro시리즈부터이며, LTPO TFT가 적용된 패널은 삼성디스플레이가 최초로 Apple에 공급했다.

유비리서치에서 분기별 발간하는 “4Q22 Small OLED Display Market Track”에 의하면 전세계 스마트폰용 rigid OLED의 출하량이 지속적으로 감소할 것으로 예상된다.

2022년 하반기부터 삼성디스플레이의 스마트폰용 rigid OLED의 출하량이 크게 감소하여, 3분기에는 전년 동 분기 대비 절반에도 못 미치는 1,900만대가 출하된 것으로 조사됐다. 이러한 흐름은 4분기에도 지속되고 있으며, 이에 따라 삼성디스플레이의 스마트폰용 rigid OLED의 출하량은 2022년부터 연평균 20.8% 하락하여, 2027년에는 5천만대에 그칠 것으로 보인다. 전세계 스마트폰용 rigid OLED 출하량은 연평균 12.9% 하락하여 2027년에 9,600만대가 될 것으로 예상된다.

반면, 스마트폰용 flexible OLED의 출하량은 2022년부터 연평균 7.4%의 성장률로 지속적으로 증가할 것으로 전망된다. 유비리서치는 삼성디스플레이가 연평균 2.2%의 성장률로 2027년에 2.2억대의 flexible OLED를, BOE가 연평균 13%의 성장률로 2027년에 1.4억대의 flexible OLED를 출하할 것으로 내다봤다.

전세계 foldable OLED 출하량도 지속적으로 확대될 것으로 예상된다. 2022년 전세계 foldable OLED의 출하량은 1,900만대로 예상되며, 2027년에는 9,000만대가 될 것으로 전망된다. 향후 전세계 foldable OLED 시장을 주도하는 것은 삼성디스플레이이며, 2027년에는 전세계 foldable OLED 출하량 중 89.1%의 점유율을 차지할 것으로 보인다.

10인치 이하의 소형 OLED 시장 중 foldable OLED의 점유율은 2022년에 2.7%로 낮은 수준이지만, 2027년에는 9.6%까지 확대되며 rigid OLED와 비슷한 수준의 점유율을 기록할 것으로 전망된다.

스마트폰용 rigid OLED 출하량 전망

프리미엄 TV 가격

12월 1일 확인한 정보에 따르면, 10월~11월 사이 블랙프라이데이와 카타르 월드컵의 영향으로 가격이 하락한 삼성전자와 Sony의 프리미엄 TV 제품들의 가격이 대부분 회복되었다. 2022년 프리미엄 TV 시장에서 전체적으로 가격이 복구된 것은 이번이 처음이다. LG전자의 OLED TV는 전체적으로 가격을 유지했으며, 일부 제품은 가격을 회복하였다.

삼성전자의 Neo QLED 제품들은 각각 최소 100달러부터 최대 500달러의 가격을 회복하며 10월 이전의 가격대를 되찾았다. 다만 65인치와 75인치 Neo QLED Q85B 보급형 모델과 Q95B 하이엔드 모델의 가격은 기존의 하락된 가격을 유지했다. 가격 유지의 이유는 Neo QLED TV 중에서도 인기있는 제품군의 판매량을 유지하기 위한 삼성전자의 마케팅 포인트로 분석된다. 삼성의 QD-OLED TV인 S95B는 55인치가 250달러, 65인치가 200달러 가격을 회복하였다.

Sony의 제품들은 8K 하이엔드 제품을 제외하고 모든 제품들의 가격이 상승했다. Mini LED TV 모델인 X95K의 가격대는 평균 233달러 인상되었으며, WOLED TV인 A80K와 A90K는 최소 100달러부터 최대 300달러까지 가격을 회복했다. 삼성디스플레이로부터 패널을 공급받는 QD-OLED TV인 A95K는 55인치 가격이 300달러, 65인치 가격이 200달러 상승하였다.

삼성전자와 Sony와는 다르게 LG전자의 OLED TV제품들은 대부분 10~11월 사이 떨어진 가격대를 유지하였다. 전체적인 OLED TV제품들의 가격은 11월과 같았으나, 보급형 OLED TV모델 A2 시리즈 65인치 가격이 100달러, 중급형 OLED TV모델 C2 시리즈 42인치가 100달러, 77인치가 200달러, 83인치가 500달러, 고급형 모델 G2 시리즈 77인치가 200달러 인상되었다.

55인치와 65인치 시장에서 LG전자의 제품들은 대부분 하락된 가격을 유지한 반면, 삼성전자는 대부분 가격을 회복시켰다. 하락된 가격을 유지해 경쟁력을 갖춘 LG전자의 OLED TV에 삼성전자가 어떻게 대응을 할지 귀추가 주목된다.

유비리서치가 최신 발간한 ‘4Q22 OLED Emitting Material Market Track’에 따르면, 2022년 3분기 전세계 패널 업체들의 OLED 발광재료 구매액은 4.96억 달러로 집계되었다. 이는 전 분기 대비 20.9%, 전년 동분기 대비 10.9% 상승한 수치다.

2022년 3분기에는 삼성디스플레이의 rigid OLED 출하량이 2,000만대 이하로 감소하며 rigid OLED용 발광재료 시장은 축소되었으나, iPhone 14 시리즈용으로 패널 업체들의 신규 패널 공급이 증가하였으며, 중수소 치환 기술이 적용된 재료들의 사용 확대, 환율 상승 등이 구매액 증가에 영향을 미친 것으로 분석됐다.

한편, 유비리서치는 2022년 전체 발광재료 시장이 18.2억 달러에서 연평균 8.6%의 성장률로 2027년에는 27.5억 달러에 달할 것으로 전망했다.

OLED 발광재료 시장 전망

유비리서치의 윤대정 애널리스트는 “소형 OLED용 재료 시장에서 삼성디스플레이는 rigid OLED 출하량이 지속적으로 감소하겠지만, foldable OLED 출하량이 2027년까지 8,000만대로 확대되며, 2027년 발광재료 구매액은 6.8억 달러로 예상된다. 또한 BOE와 LG디스플레이의 발광재료 구매액은 2027년에 각각 3.8억 달러와 2.3억 달러로 전망된다”라고 밝혔다.

이어서, 윤 애널리스트는 “2027년 대형 OLED용 재료 시장에서LG디스플레이의 WOLED와 삼성디스플레이의 QD-OLED의 출하량이 각각 1,200만대 중반과 200만대 초반으로 예상됨에 따라, 발광재료 구매액도 각각 4.2억 달러와 1.3억 달러로 전망된다”고 언급했다.

보고서에서는 2027년 OLED 증착 방식별로 RGB OLED가 69.1%로 가장 많은 점유율을 차지 할 것으로 전망했으며, WOLED가 15.2%, RGB 2stack OLED가 11.1%, QD-OLED가 4.6%를 차지할 것으로 예상했다.

CES2022에 전시된 BOE 부스

Chengdu에 위치한 BOE의 B16 8.7G OLED 라인의 투자가 더욱 더 지연될 가능성이 생겼다. 국가자산위원회 소속인 BOE 그룹에 대한 Beijing시 정부의 규제가 원인으로 분석된다.

BOE는 올해 초 B16 라인의 조직 인원을 구성하고 Chengdu B7 라인 주변에 부지를 확보했다. 기존의 계획대로라면 2022년 말 정도에 B16 라인의 장비 발주가 날 것으로 예상됐지만, Beijing시 정부가 국가자산위원회 소속인 BOE 그룹에 Beijing 외 타지에 투자하는 것에 대한 규제를 하려고 하면서 계획이 홀딩 되고 있다.

당초 BOE는 디스플레이 시장과 한국 패널 업체들의 투자 상황에 따라 B16 라인에 대한 투자를 진행하려고 했는데, 이와 더불어 Beijing시 정부의 규제까지 고려하며 투자를 진행해야 하는 상황에 직면했다.

BOE는 현재 B16 외에도 B20의 투자를 준비중에 있다. B20은 6G LTPS LCD 라인으로, Beijing에 위치할 예정이다. 일각에서는 B16 투자 승인을 얻기 위해 B20을 선행 투자한 것으로도 추측하고 있다.

하지만 B20 라인의 투자가 완료된다고 하더라도 B16 라인의 투자가 확실시되는 것은 아니다. Beijing시 정부의 규제가 있는 와중 Beijing시의 서기 인원까지 변경되면서 향후 B16에 대한 투자의 변수는 더욱 커질 것으로 보인다.

")

주성엔지니어링, 8세대급 초박막 OLED 봉지 장비 (2022 디스플레이 총괄 워크샵)

2022년 11월 9일부터 11일까지 휘닉스평창에서 열린 ‘2022 디스플레이 총괄 워크샵’에서 주성엔지니어링이 8세대급 초박막 OLED 봉지 장비 기술 개발 연구 과제에 대한 발표를 진행했다.

")

주성엔지니어링, 8세대급 초박막 OLED 봉지 장비 (2022 디스플레이 총괄 워크샵)

주성엔지니어링은 연구 과제의 필요성에 대해 “2028년까지 대형 OLED 시장이 지속적으로 성장할 것으로 예상됨에 따라, 높은 해상도 구현과 저전력에서의 휘도 확보를 위한 top emission 구조가 필수적이고, 이를 위한 고성능 박막 봉지가 필요하다”며 “한국은 OLED 세계 1등 국가임에도 해외 장비 의존도가 매우 높다. 시장 확보가 어려운 기존 모바일 시장보다는 고부가 대면적 OLED용 8세대 봉지 장비 시장 선점 및 global standard화가 필요하다”고 언급했다.

주성엔지니어링은 해당 연구과제 중 1세부 주관으로 1차년도에 6세대 half 장비에 대한 저수소 SiON 공정 확보를 완료했다고 밝혔다. 1차년도 1세부 과제 연구 내용으로는 6G half ALDCVD 평가와 4점식 개별 구동 mask align 개발, 6G half ESC 개발 등이 있다.

")

주성엔지니어링, 8세대급 초박막 OLED 봉지 장비 (2022 디스플레이 총괄 워크샵)

2차년도인 2022년에는 8세대 half 장비에 대한 저수소 복합막 평가를 진행중이다. 6G half 및 8G half 장비를 이용한 단위 공정 평가는 11월 중 평가 예정이며, 2차년도 1세부 과제 연구 내용으로는 ESC 양산 검증과 8G half ALC/CVD Hybrid 제작, 8G TC/LL 제작 등이 있다.

끝으로 “연구 과제의 기대 효과로 소재-부품-장비 기업의 글로벌 경쟁력 강화와 원천 기술 확보 효과가 나타나며, 국내 대기업들도 외국 장비의 의존도 감소와 개발 속도 향상의 이점이 있다. 국가적으로는 고용안정 및 일자리 창출은 물론이고 소재, 부품, 장비 수입국에서 수출국으로 전환할 수 있는 좋은 기회가 될 수 있다”고 강조하며 발표를 마쳤다.

")

H&iruja, 클러스터 스퍼터 (2022 디스플레이 총괄 워크샵)

2022년 11월 9일부터 11일까지 휘닉스평창에서 열린 ‘2022 디스플레이 총괄 워크샵’에서 H&iruja가 8.5세대 기판용 중소형 OLED 양산화를 위한 초청정 저손상 클러스터 스퍼터 개발 연구과제에 대한 발표를 진행했다.

H&iruja에서는 “모바일 기기 패널 사이즈의 대형화와 노트북, 태블릿 PC, 모니터 등 IT기기로의 OLED 패널 적용확대로 인해 대형 기판을 이용한 수율 향상과 생산성 증대가 중요해졌다”고 말하며 “이와 함께 고해상도 디스플레이의 요구로 인해 초청정 저손상에 유리한 클러스터 스퍼터의 개발이 필요하다”고 발표했다.

")

H&iruja, 클러스터 스퍼터 (2022 디스플레이 총괄 워크샵)

해당 과제는 1세부와 2세부의 핵심부품 개발과 3세부의 장비 시스템 개발로 이루어져 있다. H&iruja는 그 중 3세부의 초청정 저손상 8.5세대 클러스터 스퍼터 개발을 주관하며, 수요 기업의 장비 성능은 삼성디스플레이가 검증한다.

")

H&iruja, 클러스터 스퍼터 (2022 디스플레이 총괄 워크샵)

H&iruja는 “1차년도인 2021년에는 8.5세대 진공시스템 구성 결정과 박막균일도 확보용 시뮬레이션 및 기반기술 검증을 완료했다. 2차년도인 2022년에는 8.5세대용 캐소드 평가용 챔버와 테스트 kit 제작을 통한 단위 기술 검증을 진행중이며, 온도와 플라즈마 시뮬레이션, 박막 분석을 통한 최적화를 진행중이다”고 전하며 ”향후에는 8.5세대 스퍼터 장비 개발과 스퍼터 성능 및 신뢰성 확보를 과제로 개발할 계획이다”라고 발표했다.

끝으로 “전세계적으로 고해상도 중소형 OLED 시장의 확대가 예상되는 가운데 대면적 클러스터 스퍼터의 개발이 완료된다면, 한국만의 디스플레이 경쟁력 확보가 가능하다. 해당 연구과제 해결로 소재-모듈-장비-패널 수요 기업으로 이어지는 견고한 SCM을 구축하고, 양질의 부품과 장비 수급, 공급의 안정성을 확보할 수 있다”고 강조하며 발표를 마쳤다.

")

유비리서치, 이충훈 대표 (2022년 하반기 OLED 결산 세미나)

11월 9일 여의도 전경련에서 개최된 ‘2022년 하반기 OLED 결산 세미나’에서 유비리서치 이충훈대표는 OLED 시장이 확대되기 위한 필수 조건인 청색 인광 재료가 2024년에 개발완료되고 2025년에 상용화될 것으로 전망했다. 이 대표는 “미국 재료업체 UDC에서 인광 도판트에 TADF를 섞은 청색 인광 재료를 개발하고 있다. 재료의 수명과 특성은 2년전 형광 재료와 동등한 수준이며, 소비전력이 중요한 모바일 기기의 특성상 청색 인광 재료의 개발은 OLED 시장의 전환점이 될 수 있다.”고 분석했다.

")

유비리서치, 청색 인광 재료의 파급 효과 (2022년 하반기 OLED 결산 세미나)

현재 삼성디스플레이의 QD-OLED는 청색 발광층을 3번 적층하는 구조이다. QD-OLED에 형광 대신 청색 인광 재료가 사용된다면 기존에 청색 발광층을 3번 적층하는 구조를 1번 또는 2번 적층하는 구조로 대체가 가능하다.

이 대표는 “스마트폰이나 스마트 워치 뿐만 아니라 tandem구조로 개발중인 tablet PC용이나 자동차용 OLED를 single 구조로 대체가 가능하다”고 설명하며 “청색 인광 재료의 개발로 인해 LCD에서 OLED로의 전환에 가속도가 붙을 것”이라고 예상했다.

")

유비리서치, OLED 시장 실적과 전망 (2022년 하반기 OLED 결산 세미나)

이어서 이 대표는 OLED 시장 동향에 대해서 발표를 이어 나갔다. 악화되는 시장 상황과 중국 패널 업체들의 패널 가격인하로 인해 국내 업체들의 상황은 쉽지 않다. 유비리서치에 따르면 올해 3분기 삼성디스플레이의 스마트폰용 OLED 출하량은 7,890만대로, 전년 동기 1억 2,140만대 대비 35% 감소했다.

이충훈 대표는 “OLED 출하량을 기판별로 보면 flexible OLED는 전년 동기와 비슷하지만 rigid OLED는 급감했다”며 “중국 패널 업체들이 rigid OLED 패널 가격을 인하하면서 rigid OLED 시장에서 국내 업체들의 입지가 좁아지고 있다. 이에 따라 삼성디스플레이가 내후년에는 리지드 OLED 패널 생산을 중단할 수도 있다”고 분석했다.

끝으로 2023년 상반기까지 좋지않은 OLED 시장상황에도 TV용 OLED 패널 출하량은 소량 증가할 것으로 보인다. 이 대표는 ”올해 870만장 이었던 TV용 OLED 패널은 내년 950만장으로 늘어날 것으로 예상된다.”고 말하며 “LG전자가 450만대의 WOLED TV를 생산할 전망이며, 삼성전자가 올해 45만대에서 내년 100만대로 QD-OLED TV 물량을 늘릴 것으로 보인다”고 전망했다. 덧붙여 “삼성전자가 OLED TV 시장에 진입했지만, 전반적인 TV 시장의 악화로 OLED TV 시장 확장에 영향을 줄지는 아직 지켜봐야한다”고 설명했다.

11월 09일(수) 여의도 전경련회관에서 열린 2022년 하반기 OLED 결산 세미나에 참석해 주신 모든 분들께 깊은 감사의 인사를 드립니다.

내년에 개최될 OLED KOREA와 2023년 상반기 결산 세미나도 많은 참여와 관심 부탁드립니다.

유비리서치 홈페이지

https://ubiresearch.com

OLED관련 최신뉴스가 궁금하다면?

https://olednet.com

비즈니스, 디스플레이 보고서 문의

marketing@ubiresearch.com

02-577-4391

")

세종대학교 최희진 교수 ‘초실감 Near Eye Display 구현을 위한 디스플레이 및 광학 기술’

(2022년 하반기 OLED 결산 세미나)

11월 9일 여의도 전경련에서 개최된 ‘2022년 하반기 OLED 결산 세미나’에서 세종대학교 최희진 교수가 ‘초실감 Near Eye Display 구현을 위한 디스플레이 및 광학 기술’을 주제로 발표를 진행했다. 최희진 교수는 차세대 마이크로 디스플레이가 하결해야 하는 과제들을 ‘FoV & Resolution’과 ‘Reality’, ‘Form Factor’ 등 세 가지 관점에서 분석했다.

먼저 최희진 교수는 ‘FoV & Resolution’의 관점에서 마이크로 디스플레이 해상도 기준은 일반적인 디스플레이에 적용되는 PPI(Pixel per inch)보다는 사람이 보는 시야각에 영향을 받는 PPD(Pixel per degree)가 적용되야한다고 설명했다. 최희진 교수는 “시력 1.0을 기준으로 봤을때, 스크린도어 이펙트가 나타나지 않기 위해서는 60 PPD 이상의 해상도가 충족되어야 한다. 60PPD는 8K와 같은 해상도이며, 작은 화면안에서 이를 달성하는 것은 매우 어렵다”고 발표했다.

")

세종대학교 최희진 교수 ‘초실감 Near Eye Display 구현을 위한 디스플레이 및 광학 기술’

(2022년 하반기 OLED 결산 세미나)

최희진 교수는 이를 해결하는 방법으로 화면 중심부 외 주변을 잘 인식하지 못하는 사람의 시야에 대한 특성을 언급하며 “시야 특성을 활용하여 화면의 중심부만 고해상도를 적용하고, 인식하지 못하는 주변 부분은 저해상도를 적용하는 ‘Foveated Rendering’기술로 랜더링 시간을 효율적으로 단축시킬 수 있다”고 강조했다. 이어서 AR디스플레이에서 나타나는 빛의 경로와 눈의 위치가 다른 문제점은 다중 출력 광선(multiple output rays)과 eyebox extension 기술로 해결할 수 있다고 설명했다.

")

세종대학교 최희진 교수 ‘초실감 Near Eye Display 구현을 위한 디스플레이 및 광학 기술’

(2022년 하반기 OLED 결산 세미나)

두 번째 관점인 ‘Reality’ 부분에서는 AR디스플레이의 현실감을 위한 multi focus가 필요하다고 언급하며 “사람의 시야를 고려했을때, 현실적인 AR디스플레이를 구현하기 위해서는 10~12개 사이의 focus 구간이 필요하다. 현재 기술로는 2개의 focus가 구현 가능하고, 4개의 focus를 구현하기 위한 연구가 진행중이다”라고 발표했다.

마지막으로 최 교수는 ‘Form Factor’ 관점에 대해 “다른 기술들에 비해서 가장 발전이 없는 부분이 폼팩터 부분이다. 마이크로 디스플레이의 폼팩터는 현재도 상당히 두껍고 무겁다. 마이크로 디스플레이 폼팩터의 궁극적인 목표는 안경의 무게와 사이즈다”고 말했다. 이어 “심플한 광학계와 Optical folding 기술을 적용하여 기기의 두께를 줄일 수 있었으나, 광 효율과 밝기가 떨어진다는 단점이 있었다. 광학계에서는 트레이드오프 관계에 있는 조건들이 많다. 많은 연구원들이 이를 해결하기 위한 연구들이 활발히 진행중이다”고 말하며 발표를 마쳤다.

2022년 11월 9일에 여의도 전경련 회관에서 열린 유비리서치의 ‘2022년 하반기 OLED 결산 세미나’에서 Dow Chemical은 foldable OLED에 사용 가능한 실리콘 소재의 inkjet printable OCR를 소개하였다.

통상적으로 OCR은 rigid OLED에, OCA는 flexible OLED와 foldable OLED에 주로 사용되고 있지만, 최근에는 홀 디자인이 적용된 rigid OLED에는 OCA가 사용되고 있으며, OCR을 foldable OLED에 사용하려는 개발도 진행되고 있다.

DOW Chemical은 OCR이 가장자리 부근의 모양이 매끄럽지 않을 수 있고, 기판에 따라 특성이 많이 좌우되는 측면이 있으나, OCA를 OCR로 대체함으로써 공정이 줄어들고 생산성이 확대될 수 있다고 밝혔다. 또한, 용량 조절을 통해 10 um의 낮은 두께의 막 형성이 가능하고, OCA는 힘든 단차 극복이 가능한 장점이 있다고 언급했다.

")

DOW Chemical, foldable OLED용 잉크젯 OCR (2022 하반기 OLED 결산세미나)

현재 상용화 되고 있는 flexible OLED와 foldable OLED에 사용되고 있는 OCA의 소재로는 주로 아크릴 계열이 많이 사용되고 있다. DOW Chemical은 실리콘 계열의 OCR은 온도 변화에도 점도 변화나 특성 변화가 적어 극한의 환경에서도 신뢰성을 유지할 수 있기 때문에, 향후 적용 범위가 더 넓어질 것으로 기대하며 발표를 마쳤다.

")

DOW Chemical, foldable OLED용 잉크젯 OCR (2022 하반기 OLED 결산세미나)

스마트폰용 flexible OLED의 터치는 크게 add-on 방식과 on-cell 방식으로 나뉜다. Add-on은 필름 상부에 터치 전극이 형성되고, OCA를 통해 터치 필름이 봉지층 상부에 점착되는 방식이다. On-cell은 봉지층 상부에 바로 터치 전극이 형성되는 방식이며, 삼성전자의 ‘Galaxy’ 시리즈와 Apple의 ‘iPhone’ 시리즈에 적용되는 주류 기술이다.

On-cell 방식은 필름과 OCA를 사용하지 않고 직접 전극을 형성하기 때문에 재료비 절감의 효과가 있는 반면, 필름과 OCA의 부재로 터치 전극과 TFT와의 거리가 짧아져 signal-to-noise(SNR)이 증가한다는 이슈가 있다.

")

Merck, TFE용 저유전율 유기 재료 (2022 하반기 OLED 결산세미나)

2022년 11월 9일에 여의도 전경련 회관에서 열린 유비리서치의 ‘2022년 하반기 OLED 결산 세미나’에서 Merck는 SNR을 줄이기 위한 TFE용 저유전율 유기 재료를 개발하고 있다고 밝히며, 현재 상용화 중인 TFE용 유기 재료의 3.1 유전율 값을 2.5 이하까지 낮추는 개발을 진행하고 있다고 발표했다.

Merck는 결국 TFT로부터의 노이즈를 차단하는 것은 TFE에서 가장 두꺼운 두께를 차지하는 유기물의 몫이라고 언급하며, N2 환경에서 사용 가능한 샘플 재료를 개발 완료했다고 밝혔다.

마지막으로 Merck는 유기물의 유전율이 낮아진다는 것은 막 밀도가 낮아져 신뢰성에 영향이 갈 수 있지만, Lab 환경에서는 신뢰성이 확보됐다고 판단하고 있고, 패널 업체와의 협력을 통해 양산에서의 신뢰성을 확보하겠다고 말하며 TFE용 유기 재료에 대한 발표를 마쳤다.

")

Merck, TFE용 저유전율 유기 재료 (2022 하반기 OLED 결산세미나)

■ ‘스트레처블 국책과제 1단계 성과공유회’서 늘리기∙접기∙비틀기 등 어떤 형태로도 자유롭게 변형 가능한 스트레처블 디스플레이 공개

▲12인치 화면이 14인치까지 신축성 있게 늘어나면서도(20% 연신율) ▲일반 모니터 수준의 고해상도(100 ppi)와 ▲적∙녹∙청(RGB) 풀 컬러를 모두 구현하는데 성공, 상용화를 위한 큰 진전 이뤄내

■ ▲콘택트렌즈에 쓰이는 특수 실리콘 소재 기판 ▲마이크로 LED 발광원 ▲S자 스프링 배선 구조 등을 국내 기술로 개발해 유연성, 내구성, 신뢰성 획기적으로 높여

■ 얇고 가벼우며, 피부나 의류 등 굴곡면에도 접착 가능해 웨어러블, 모빌리티, 스마트 기기, 게이밍, 패션 등 다양한 산업 분야에 적용돼 일상을 혁신적으로 변화시킬 디스플레이로 평가

■ LG디스플레이와 국내 20개 산학연 기관 협력 통해 차세대 디스플레이 기반 기술 확보, 소재∙부품∙장비 국산화와 R&D 인프라 구축에도 기여

■ 윤수영 최고기술책임자(CTO), “한국 디스플레이 기술 경쟁력 한 차원 높이고, 디스플레이의 새로운 패러다임 이끌어 갈 것”

LG디스플레이의 스트레쳐블 디스플레이

LG디스플레이(대표이사 사장 정호영/www.lgdisplay.com)가 자유롭게 늘리고, 접고, 비틀 수 있어 궁극의 미래 디스플레이로 주목받고 있는 스트레처블(Stretchable) 디스플레이의 상용화를 위한 큰 진전을 이뤄냈다.

LG디스플레이는 최근 ‘스트레처블 국책과제 1단계 성과공유회’를 열고, 화면이 최대 20% 늘어나면서도 고해상도를 구현한 12인치 풀 컬러 스트레처블 디스플레이를 세계 최초로 개발했다고 8일 밝혔다.

스트레처블 디스플레이는 늘리기, 접기, 비틀기 등 어떤 형태 로도 자유롭게 변형이 가능해 궁극의 프리 폼 (Free-Form) 디스플레이로 불린다.

LG디스플레이가 공개한 프로토타입 시제품은 세계 최초로 ▲12인치 화면이 14인치까지 신축성 있게 늘어나면서도 (20% 연신율) ▲일반 모니터 수준의 고해상도 (100 와 ▲적ㆍ녹ㆍ청(RGB) 풀 컬러를 동시에 구현하는데 성공한 것이다.

*ppi(pixel per inch) 1인치당 픽셀의 수를 나타내는 단위

특히, 스트레처블 디스플레이 기술의 핵심인 유연성, 내구성, 신뢰성을 기존 대비 획기적으로 높임으로써 상용화를 위한 기술적 난제를 극복했다.

콘택트렌즈에 쓰이는 특수 실리콘 소재 로 신축성이 뛰어난 필름 형태의 기판을 개발해 유연성을 크게 높였으며 40 μm(마이크로미터, 100만분의 1m)이하의 마이크로 LED 발광원을 사용해 외부 충격에도 화질 변화를 방지할 수 있는 내구성을 확보했다.

또 기존의 직선 형태의 배선 구조를 S자 스프링 형태 배선 구조로 바꾸는 등 설계 최적화로 반복해 구부리거나 접어도 성능을 유지한다.

스트레처블 디스플레이는 얇고 가벼울 뿐만 아니라 피부나 의류, 가구 등 불규칙한 굴곡면에도 접착할 수 있어 향후 웨어러블, 모빌리티, 스마트 기기, 게이밍 패션 등 다양한 산업 분야에 폭 넓게 적용될 전망이다.

특히 옷처럼 입거나 몸에 부착하는 IT 기기 시대를 가능케 해 일상을 혁신적으로 변화시킬 디스플레이라는 평가를 받는다.

아울러 재난 현장에 있는 소방관 및 구급대원 의 특수복에 스트레처블 디스플레이를 적용해 안전하고 신속한 대응을 위한 정보를 실시간으로 제공할 수 있으며, 화면을 올록볼록한 버튼 형태로도 만들 수 있어 시각장애인도 편리하게 터치할 수 있는 디스플레이로도 활용 가능하다.

LG디스플레이는 앞서 지난 2020년 ‘전장 및 스마트기기용 스트레처블 디스플레이 개발 국책과제’ 주관기업에 선정되어 국내 20개 산학연 기관과 공동 연구개발을 진행해 왔다.

고난이도 로 분류되는 스트레처블 디스플레이 기반 기술을 확보하고 소재∙부품∙장비 국산화와 R&D 인프라 구축에 기여한다는 점에서도 이번 성과는 의미가 있다.

LG디스플레이는 국책과제가 완료되는 2024년까지 스트레처블 디스플레이 장비, 소재 기술 완성도를 더욱 높인다는 계획이다.

LG 디스플레이 윤수영 최고기술책임자(CTO, 부사장)는 “스트레처블 국책과제를 성공적으로 마무리해 한국 디스플레이 기술 경쟁력을 한 차원 높이고 디스플레이의 새로운 패러다임을 이끌어 갈 것”이라고 말했다.

LG디스플레이 디지털아트전 ‘트렌스피규레이션’

LG디스플레이(대표이사 사장 정호영/www.lgdisplay.com)가 대형 OLED와 투명 OLED를 캔버스로 활용한 디지털아트 전시회를 개최한다.

오는 17일까지 서울 성수동 복합문화공간 ‘쎈느’에서 열리는 ‘네버 얼론(Never Alone)’ 전시회는 ‘코로나19로 벌어진 인간 관계의 틈을 디스플레이가 이어준다’는 주제를 담았다.

류성실, 윤향로, 장진승, 이은솔 작가와 ‘업체eobchae’, ‘유니버셜 에브리띵’ 등 국내외 유명 디지털아티스트 6팀의 예술적 상상력을 OLED에 녹여내 생생하고 몰입감있는 관람 경험을 제공한다.

이번 전시는 예술과 기술의 결합을 통해 OLED의 차별적 가치를 알리는 LG디스플레이의 ‘아트 웨이브(Art wave)’ 프로젝트의 일환이다.

LG디스플레이의 OLED 패널은 완벽한 블랙을 구현해 원작자가 의도한 색을 왜곡이나 과장없이 정확하게 표현할 뿐만 아니라, 투명하거나 휘어지는 혁신성으로 최근 국내외 예술계에서 디지털아트 캔버스로 활발히 활용되고 있다.

LG디스플레이 디지털아트전 ‘플래그’

작품명 ‘플래그(Flag)’는 검은색 바탕에 수많은 흰 점들이 끊임없이 움직이며 LG디스플레이 OLED만의 완벽한 블랙 표현을 강조한다.

투명 OLED의 홀로그램 효과를 이용한 작품명 ‘트랜스피규레이션 (Transfiguration)’은 시시각각 변하는 형형색색의 캐릭터가 마치 공중에 떠 있는 듯한 모습을 입체감 있게 전달한다.

LG디스플레이 디지털아트전 ‘플래그’

작품명 ‘민트 유어 데스티니(Mint Your Destiny)’는 대형 OLED와 투명 OLED를 겹치듯 배치하는 새로운 시도를 통해 3D 효과를 극대화했다. 이밖에도 대형 OLED와 투명 OLED를 활용한 다양한 디지털아트 작품들이 갤러리를 가득 채우며 풍성한 볼거리를 제공한다.

LG디스플레이는 지난해 9월 미국 자동차 기반 라이프스타일 및 패션 브랜드 ‘피치스(Peaches)’와 함께 서울 성수동 피치스도원에서 ‘아트 웨이브’의 첫번째 프로젝트 전시를 개최한 바 있다.

앞서 미국의 ‘스미소니언 박물관’과 ‘구겐하임 미술관’, 영국의 ‘빅토리아앤앨버트 미술관’ 등 세계 주요 박물관 및 미술관과 세계 최고 권위 영국 왕립예술학교가 OLED를 활용한 전시를 개최했으며, 세계적 미디어 아티스트 ‘레픽 아나돌(Refik Anadol)’과 협업한 첫 투명 OLED NFT 작품인 ‘인류의 중요한 기억’이 올해 초 경매에서 620만달러(약 80억원)에 낙찰되기도 했다.

LG디스플레이 진민규 라이프디스플레이프로모션 담당은 “디지털아트 캔버스로도 탁월한 OLED만의 화질 우수성과 기술 혁신성이 글로벌 디지털아트계의 주목을 받고 있다”고 설명했다.

IMID 2022에서 삼성디스플레이가 전시한 77인치 QD-OLED TV

삼성디스플레이가 QD-OLED의 생산성을 늘리기 위해 기존 30K의 QD-OLED 라인 캐파를 45K까지 늘릴 것으로 보인다.

삼성디스플레이의 QD-OLED 라인은 2021년 하반기부터 본격적으로 가동되었다. TV용 패널은 MMG 공정으로 55인치와 65인치가, 모니터용 패널은 32인치가 양산되고 있다. QD-OLED 라인의 2021년 말의 수율은 30~40%였으나, 2022년 9월에 85%까지 향상되었다고 알려졌다.

삼성디스플레이에서는 최근에 QD-OLED의 생산성을 향상시키기 위해 oxide TFT의 마스크 수를 11개에서 7개까지 줄이는 개발을 진행했고, 개발이 완료된 것으로 조사됐다. 또 칼라필터와 증착쪽의 보완 투자를 통해 생산성을 더 확보한다는 계획이다. 다만, 후공정 캐파로 인해 현실적으로는 45K가 아닌 36K가 한계로 보인다는 의견도 있다. QD-OLED 라인의 캐파는 확장될 것으로 예상되나 규모는 좀 더 지켜봐야 할 것으로 보인다.

한편, 삼성디스플레이는 2023년부터 49인치와 77인치 TV용 QD-OLED 패널을 MMG 공정으로 생산하여 QD-OLED 라인업을 다양화할 계획이다.

CES2022에 전시된 BOE 부스

BOE가 신용도 회복을 위해 장비 업체들에 대한 구매 대금을 단계적으로 해결할 것이라는 전망이 나왔다.

BOE의 디스플레이 CEO Wang Xiping은 BOE가 장비 업체들에게 아직 지급하지 않은 장비 구매 대금을 단계적으로 해결할 것을 지시했다. BOE가 장비업체들에게 지급하지 않은 전체 장비 대금은 약 40억 위안이다.

지난 9월 초, BOE는 경영 악화로 인해 장비업체들에게 기존 30일 혹은 60일이었던 구매 대금 지급일을 90일로 변경을 요청했었다. 반면, 이번 Wang Xiping의 구매 대금 지급 명령은 디스플레이 시장 및 경영 상황 악화, B20 신규 라인 투자 준비 등의 상황에서 BOE의 신용도를 회복하기 위한 조치로 분석된다.

장비 구매 대금 지급 해결과 더불어 경영 악화를 해결하기 위한 원가 절감을 위한 노력도 한창이다. 현재 BOE는 내부에서 2022년말까지 패널 BOM을 20% 절감하는 혁신 활동을 진행중이다. 다만 이미 몇 차례 패널 가격이 인하됐고, 좋지 않은 디스플레이 시장 상황 등의 이유로 패널 BOM 20% 절감은 사실상 불가능할 것으로 분석된다. BOE는 상반기에도 물량 및 가격 압박으로 인해 Gao Wenbao 총재가 원가 절감 관련하여 구매기획팀에 지시를 내린 바 있다.

이외에도 BOE는 현 상황을 타개하기 위하여 한국과 미국, 일본 등의 해외 업체 방문을 활발하게 진행중이며, 9월부터 SVP급 이상 경영진의 급여를 삭감하는 등의 노력을 다하고 있다. 코로나 사태 이후 급성장한 디스플레이 시장의 병목현상이 이어지고 있는 현재, BOE가 어떤 방식으로 상황을 해결해 나갈지 귀추가 주목되고 있다.

유비리서치가 월 2회 발간하고 있는 중국 동향 보고서에 의하면, Visionox가 V3 라인에 R&D용으로 6세대 수직 증착기를 발주한 것으로 조사됐다.

Visionox에서 발주한 수직 증착기 내용, Source: Chinabidding.com

Visionox의 V3 라인은 flexible OLED 양산용으로 월 30K 규모로 운용되고 있으며, 이번 투자는 V3 부지 여유 공간에 IT용으로 셀이나 모듈 공정용 장비 투자 없이 증착 공정 장비 위주로만 투자가 진행된 것으로 보인다.

이번에 Visionox에서 투자한 6세대 수직 증착기는 수직 증착의 기술력 확보와 향후 8세대 이상에서의 양산 가능성을 판단하기 위한 선행 투자로 판단된다. 기존 OLED 라인에서의 증착 공정은 수평 증착 공정으로 진행되고 있는데, 원장 유리와 FMM 제어 이슈로 인해 모바일 기기용 6세대 라인에서는 half-cut에 FMM, TV용 8세대 라인에서는 원장에 open-mask 기술이 적용되고 있다.

수직 증착은 수평 증착보다 유리와 마스크가 중력의 영향을 덜 받기 때문에, 원장 유리를 자르지 않고 증착을 할 수 있어 더 큰 생산력을 확보할 수 있다는 장점이 있는 반면, 아직 양산성이 불분명하다는 이슈가 있다.

Visionox가 이번 투자를 통해 수직 증착에 대한 기술력을 확보한다면, 향후 half-cut 없이 8.5세대 IT용 신규 라인 투자도 기대된다.

유비리서치에서 최신 발간한 ‘2022 중대형 OLED Display 반기 보고서’에 따르면, 향후 tablet PC와 monitor, notebook 등의 IT용 OLED 출하량이 2022년 950만대에서 연평균 39%의 성장률로 2027년에는 4,880만대에 달할 것으로 전망했다.

보고서에 따르면, 2024년까지 IT용 OLED 시장은 notebook용이 주도할 것으로 보이며, 2024년부터 본격적으로 tablet PC용 OLED가 대량 생산에 돌입하면서 2025년부터는 tablet PC용와 notebook용 OLED가 시장을 이끌 것으로 전망된다.

IT용 OLED 출하량 전망 Source: 2022 OLED 디스플레이 반기 보고서

또한, Apple이 아이패드 시리즈 일부에 OLED 채용을 계획하면서 한국과 중국 패널 업체들의 IT용 OLED 라인 투자가 예상된다. 삼성디스플레이와 LG디스플레이, BOE는 신규로 8.7세대 라인 투자를 계획하고 있으며, 최근에는 Visionox가6세대 라인인 V3라인에 R&D용으로 수직 증착기를 발주한 것으로 조사됐다.

8.7세대 라인 투자는 삼성디스플레이와 LG디스플레이가 중국 패널 업체들보다 빠를 것으로 예상되며, BOE와 Visionox는 한국 업체들의 투자 이후에 투자를 진행할 것으로 전망된다.

#Samsung #OdysseyArk #KES2022

2022년 하반기 OLED 결산 세미나

https://ubiresearch.com/2022-2nd-half-oled-seiminar/

유비리서치 홈페이지

https://ubiresearch.com

OLED관련 최신뉴스가 궁금하다면?

https://olednet.com

비즈니스, 디스플레이 보고서 문의

marketing@ubiresearch.com

02-577-4391

#LG전자 #OLED #KES2022

▶2022년 하반기 OLED 결산 세미나

https://ubiresearch.com/2022-2nd-half-oled-seiminar/

▶유비리서치 홈페이지

https://ubiresearch.com

▶OLED관련 최신뉴스가 궁금하다면?

https://olednet.com

▶비즈니스, 디스플레이 보고서 문의

marketing@ubiresearch.com

02-577-4391

2022년 4월부터 출시된 65인치 프리미엄 TV 모델들의 가격이 10월까지 평균 800달러 하락된 것으로 분석됐다. 다음 달 21일부터 시작되는 카타르 월드컵과 11월 25일 블랙프라이데이 등의 영향으로 한동안 가격 하락은 지속될 전망이다.

65인치 프리미엄 TV 가격 평균

2022년 10월까지 65인치 기준으로 삼성전자의 QLED TV와 QD-OLED TV, LG전자와 Sony의WOLED TV, Sony의 QD-OLED TV와 Mini LED TV의 가격을 분석하였다. Bestbuy.com의 판매 가격을 기준으로 하였으며, Sony의 TV는 공식 홈페이지 판매 가격을 기준으로 하였다.

3월에 출시된 LG전자의 WOLED TV A2와 B2, C2, G2의 출시가격은 각각 2,000달러와 2,300달러, 2,500달러, 3,200달러였으며, 삼성전자의 QLED TV인 85B와 90B, 95B는 2,000달러와 2,600달러, 3,300달러, 8K QLED TV인 800B와 900B는 3,500달러와 5,000달러, QD-OLED TV인 S95B의 출시 가격은 3,000달러였다. Sony의 WOLED TV인 A80K의 출시가격은 3,800달러, QD-OLED TV인 A95K는 4,000달러, mini LED TV인 X95K는 2,800달러였다.

10월 들어 LG전자의 G2 모델 가격이 300달러 하락하여, 시리즈별로 평균 300달러의 가격 차이를 형성하였으며, 삼성전자의 QD-OLED TV인 S95B 모델은 LG전자의 하이엔드 모델인 G2보다 200달러 낮은 가격 차이를 계속 유지하고 있다. Sony는 WOLED TV인 A80K는 1,000달러, QD-OLED TV A95K는 500달러, mini LED TV인 X95K는 600달러 가격을 낮췄다.

높은 가격의 TV일수록 가격 하락폭이 컸으며, 하락률은 프리미엄 TV중에서는 삼성전자의QLED TV인 QN90B가 34.6%로 가장 높았고, OLED TV 중에서는 삼성전자의 QD-OLED TV인 S95B가 33.3%로 가장 높았다.

가격 경쟁 측면에서는 삼성전자의 S95B와 LG전자의 하이엔드 OLED TV인 G2가 경쟁하고 있다. 가격대를 유지하고 있던 Sony의 QD-OLED TV도 가격을 인하하며, 가격 경쟁에 뛰어들고 있다. 삼성전자의 4K Neo QLED TV 시리즈와 LG전자의 4K OLED TV 시리즈의 가격들이 비슷하게 형성되고 있으며, 삼성전자의 전체 TV 시리즈 안에서는 QD-OLED TV가 4K Neo QLED인 90B와 95B 사이에 위치하고 있는 것을 확인할 수 있다.

삼성전자의 8K QLED TV인 QN800B는 Sony의 4K WOLED TV인 A80K와 가격이 같았으며, QN900B는 Sony의 QD-OLED TV A95K의 가격과 300달러 차이로 4K TV 대신 8K TV로의 소비를 유도하고 있다.

다음달 21일부터 시작되는 카타르 월드컵과 25일 블랙프라이데이에 따라 프리미엄 TV 가격은 지속적으로 가격이 하락할 것으로 보인다. 시장 상황에 따른 업체별 가격 경쟁 마케팅이 주요한 변수가 될 것으로 전망된다.

유비리서치 2022년 하반기 OLED 결산 세미나

OLED와 디스플레이 전문 조사기관인 유비리서치는 오는 11월 9일(수) 여의도 전경련회관에서 “2022년 하반기 OLED 결산 세미나”를 개최한다.

최근 전 세계적인 경기 침체로 인해 TV와 스마트폰 수요가 감소함에 따라, 국내 디스플레이 산업 전체가 큰 영향을 받고 있을 뿐만 아니라 중국 패널 업체들의 거센 추격이 이어지고 있다. 이에 현 상황을 정확하게 분석하고 미래를 대비하기 위한 준비가 필요한 시점으로 유비리서치는 이를 돕기 위해 세미나를 개최하고자 한다.

하반기 OLED 결산 세미나에서는 OLED를 비롯하여 최근 많은 관심이 모아지고 있는 메타버스에 관한 프로그램을 준비하였다. 마이크로 디스플레이와 QD-OLED를 포함한 OLED의 최신 기술 동향과 중국 패널 업체들의 최신 동향과 전 세계 디스플레이 시장 전망, thin film encapsulation 용 저유전율 재료와 실리콘 소재 등 소재 개발 현황을 다루고자 한다.

유비리서치의 세미나에는 OLED 관련 분야의 핵심 전문가들과 미래의 차세대 디스플레이 비즈니스 관계자가 다수 참석할 것으로 예상된다.

사전등록은 11월 8일(화)까지이며 본 세미나 참석자에게는 유비리서치가 판매하는 보고서가 일부 제공된다고 한다. 자세한 내용은 홈페이지(https://ubiresearch.com/2022-2nd-half-oled-seiminar/)에서 확인이 가능하다.

<세미나 프로그램>

유비리서치에서 최신 발간한 ‘2022 OLED 디스플레이 반기 보고서’에 의하면, 중국 내 6세대 flexible OLED 라인이 재편될 것으로 전망했다.

중국에서 스마트폰용 flexible OLED를 생산하는 대표적인 업체는 BOE와 TCL CSOT, Tianma, Visionox가 있다. EDO도 flexible OLED 라인을 일부 보유 중이나, rigid OLED 위주로 패널을 양산하고 있다.

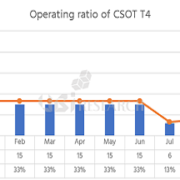

이 중, TCL CSOT와 Visionox가 최근 경영난이 지속되며, 중국 내 flexible OLED 라인이 재편될 가능성이 제기되고 있다.

TCL CSOT는 Xiaomi에 주로 패널을 공급했으나, 최근에는 패널 성능 이슈와 Tianma의 프로모션에 의해 월 45K 규모의 T4 라인의 3분기 가동률이 10% 수준에 그치고 있는 것으로 조사됐다. 특히, ph-3은 ph-1,2의 저조한 가동률로 인해 가동이 무기한으로 연기되고 있는 상황이다. 또한, Apple에 iPhone 시리즈용 패널 공급을 위한 프로모션을 시도했으나, 좋은 결과를 얻진 못한 것으로 보인다.

2022년 8월까지 조사된 TCL CSOT T4 라인의 가동률, Source: 2022 OLED 디스플레이 반기 보고서

Honor에 flexible OLED를 주로 공급하고 있는 Visionox는 최근 월 30K 규모로 V3 라인을 가동하고 있으나, 패널 가격이 30불 이하로 책정되며 매출액에 큰 영향을 받고 있다. 확실한 고객사를 확보하며 가동률이 보장되는 반면, 수익이 보장되지 않는 상황인 것이다.

이러한 이유로, TCL CSOT의 T4라인과 Visionox의 V3 라인은 BOE에서 인수하지 않을까 하는 가능성이 제기되고 있다. 유비리서치의 윤대정 애널리스트는 “T4 라인의 경우, 향후 BOE가 B20 LTPS 라인에 OLED 설비가 투입된다면 TCL CSOT의 T4의 라인을 인수하여 이를 활용할 가능성과 Visionox에서 V3라인을 매각 후 T4 라인 일부를 인수하는 가능성이 있다. V3라인의 경우 Hefei 정부가 BOE에게 인수를 제안했다는 얘기도 들린다”고 밝혔다.

당장 중국의 6세대 flexible OLED 라인이 급격하게 변화될 가능성은 낮지만, 시장 침체와 이전부터 지속적으로 과잉 투자로 평가받는 상황속에서 중국 패널 업체들이 향후 라인 운용을 어떻게 지속할지 귀추가 주목된다.

지난 4일부터 7일까지 열린 ‘KES 2022(한국전자전)’에서 LG전자가 OLED TV와 OLED 모니터, 투명 OLED 사이니지 등을 테마에 맞게 배치해 직접 체험이 가능하도록 전시하였다.

KES 2022에 전시된 LG OLED TV

LG전자는 전시장 입구에 배치된 97인치 OLED evo TV를 시작으로 LG전자의 시그니처 8K OLED TV인 ‘OLED88Z2’와 투명 OLED 사이니지 ‘55EW5G’를 전시하였다. 투명 OLED 사이니지 ‘55EW5G’의 해상도는 FHD, 투명도는 38%, 피크 밝기는 400nit였다.

KES 2022에 전시된 LG 투명 OLED TV

따로 설치된 ‘OLED Flex/Ultra Gear’존에는 32/48인치 ‘Ultra Gear’와 42인치 ‘OLED Flex’가 전시되었다. ‘Ultra Gear’는 크기별로 32인치가 LCD모델, 48인치가 OLED모델이었으며, 48인치 ‘Ultra Gear’의 해상도는 4K, 응답속도는 0.1ms, 색영역은 DCI-P3 99%, 피크 밝기는 APL 3% 기준 600nit, 명암비는 150만대1, 색영역은 DCI-P3 99%였다.

지난 9월 독일에서 열린 ‘IFA 2022’에서 처음 공개된 ‘OLED Flex’는 사용자가 원하는 대로 20단계의 곡률을 조절할 수 있는 밴더블 게이밍 모니터로 해상도는 4K, 곡률은 900R였다.

과 후(우)")

LG전자가 전시한 ‘OLED Flex’의 밴딩 전(좌)과 후(우)

LG전자는 OLED 제품 외에 8K mini LED 빔프로젝터와 차량용 디스플레이, 키오스크, 스마트 및 의료용 모니터, 올인원 디스플레이인 ‘One:Quick’ 등을 전시하였다. LG전자에서는 OLED가 적용된 키오스크나 스마트 및 의료용 모니터, 올인원 디스플레이 제품을 출시할 계획은 현재까지는 없다고 언급했다.

#Desay #automotive #display

유비리서치 홈페이지

https://ubiresearch.com

OLED관련 최신뉴스가 궁금하다면?

https://olednet.com

비즈니스, 디스플레이 보고서 문의

marketing@ubiresearch.com

02-577-4391

#BOE #automotive #display

유비리서치 홈페이지

https://ubiresearch.com

OLED관련 최신뉴스가 궁금하다면?

https://olednet.com

비즈니스, 디스플레이 보고서 문의

marketing@ubiresearch.com

02-577-4391

22 inch Passenger Display : Active Privacy

– Specifications –

LCD Tech : AHVA / LTPS / VAC

Resolution (pixel) 4K 1K

Active Area : 539mm (H) x 95mm (V)

Privacy Performance : Brightness 1.65% at H = 25⁰

Color Depth : 24 bits

Color Gamut 72% NTSC

Curvature : R3000 -Concave

Brightness : 600 cd/m²

9.4 inch Flexible Micro LED Display

– Specifications –

Resolution (pixel) : 1920 x 960

Refresh Rate : 60 Hz

Brightness : > 2000 cd/m²

Contrast Ratio : 1,000,000 :1

Color Gamut : 120% NTSC

Pixel Configuration : Real RGB Stripe

Display L/R border : 3mm

ViewingAngle (U/D/L/R) : 179° / 179° / 179° / 179°

LED Size : > 30um

유비리서치 홈페이지

https://ubiresearch.com

OLED관련 최신뉴스가 궁금하다면?

https://olednet.com

비즈니스, 디스플레이 보고서 문의

marketing@ubiresearch.com

02-577-4391

9월27일과 28일 양일간 미국 디트로이트의 Sheraton Novi 호텔에서 2022 Vehicle Display & Interface Symposium이 개최되었다. 미국은 코로나 영향에서 벗어났기 때문에 이번 컨퍼런스는 자동차용 디스플레이와 관련 부품 전시도 동시에 진행되었다.

이번 컨퍼런스에서 다루어진 주요 발표 내용은 HUD(head-up display)와 micro-LED였다. 아쉽게도 OLED 관련 발표는 한 건도 없었다.

최근 자동차 시장에서 가장 주목받는 기술은 전기자동차와 자율주행 관련 기술들이다. 이러한 시류에 따라 자동차용 디스플레이 역시 자율 주행에 필수적인 AR-HUD가 핵심 기술로 떠 오르고 있다.

AR-HUD는 주행중인 자동차 전면에 있는 사물(다른 차 또는 보행자)과 대한 주의 사항과 길 안내를 받을 수 있는 정보 등을 사물 또는 도로와 겹친 이미지를 제공해 줄 수 있다. 컨퍼런스에서는 AR-HUD 관련 광학 기술과 소프트웨어 기술들이 발표되었으며, 또한 cluster와 CID용 3D 디스플레이와 holographic 기술들도 흥미로움을 불러 일으켰다.

이전 컨퍼런스에는 OLED가 미래 자동차용 디스플레이로서 각광을 받았으나, 이번에는 Micro-LED가 조명되었다. Micro-LED는 OLED에 비해 온도 신뢰성이 높은 장점이 있어, OLED와 경쟁할 수 있는 유력한 디바이스로 인지되고 있다.