[IFA 2022] 파나소닉 OLED TV

#ifa2022 #panasonic #oledtv

유비리서치 홈페이지

유비리서치 홈페이지

https://ubiresearch.com

OLED관련 최신뉴스가 궁금하다면?

https://olednet.com

비즈니스, 디스플레이 보고서 문의

marketing@ubiresearch.com

02-577-4391

#ifa2022 #panasonic #oledtv

유비리서치 홈페이지

https://ubiresearch.com

OLED관련 최신뉴스가 궁금하다면?

https://olednet.com

비즈니스, 디스플레이 보고서 문의

marketing@ubiresearch.com

02-577-4391

By Hana Oh (hanaoh@ubiresearch.com)

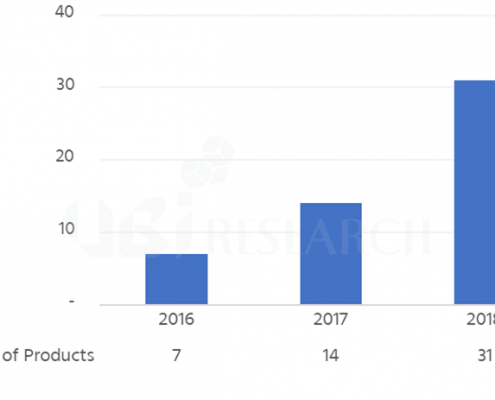

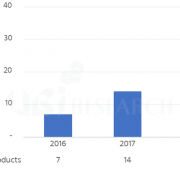

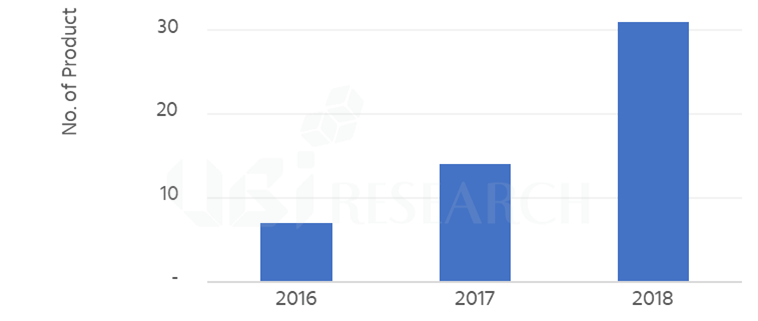

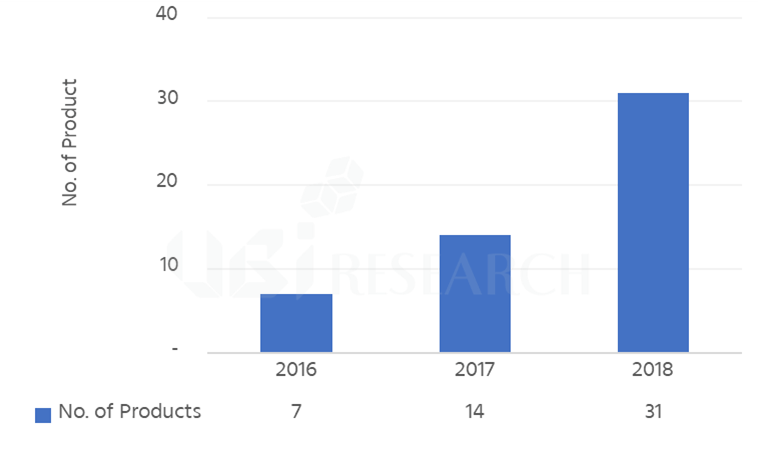

The number of OLED TVs exhibited at CES 2018 increased to 31, which was a significant increase of 17 from CES 2017. The number of OLED TV companies that exhibited at CES 2018 were 7 including LG Electronics, Sony, Panasonic and Skyworth.

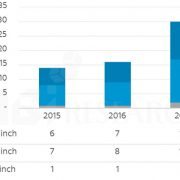

At CES 2018, OLED TVs were exhibited with 6 for 55-inch, 19 for 65-inch, and 6 for 77-inch. 65-inch OLED TVs were most on display, and it was noticeable that many companies were focusing on 65-inch OLED TV products. 77-inch OLED TVs in 6 types same as 55-inch were exhibited so that it was found to be included in the main lineup.

In addition, the display resolution of all OLED TVs was UHD because UHD products were mainly displayed according to consumers’ demand for high-definition TV. OLED TVs with FHD resolution had been exhibited until 2015, and only OLED TVs with UHD resolution have been on display since 2016.

Meanwhile, LG Display’s Vice Chairman Han Sang-beom said, “We will raise the sales portion of OLEDs to 40% of total sales by 2020” in a press conference on 8th local time, which implied that OLED TV market will be more expanded.

In addition, Vice Chairman Han Sang-beom said that two major Chinese companies will join the OLED market. As a result, the number of OLED manufacturers will grow from 13 to 15, including LG Electronics, Sony and Panasonic so that the OLED companies are expected to be expanded further.

OLED TV, which is currently leading the premium TV market, is expected to see a bigger rise.

By Hana Oh (hanaoh@ubiresearch.com)

CES 2018에서 전시 된 OLED TV가 CES 2017년 대비 17종이 늘어난 31종이 전시되며 제품수가 대폭 확대되었다. OLED TV를 전시한 업체는 LG Electronics와 Sony, Panasonic, Skyworth 등 총 7개 업체다.

CES 2018에서 OLED TV는 55 inch가 6종, 65 inch가 19종, 77 inch가 6종이 전시 되었다. 65 inch OLED TV가 가장 많이 전시되며 다수의 업체들이 65 inch OLED TV 제품을 주력으로 하고 있다는 것을 확인 할 수 있었으며, 77 inch OLED TV도 55 inch와 같은 6종이 출시되며 주요 라인업에 포함되고 있음을 알 수 있었다.

또한, 전시 된 OLED TV의 해상도는 모두 UHD로써 소비자들의 고화질 TV 요구에 따라 UHD 제품 위주로 전시된 것으로 파악된다. FHD 해상도의 OLED TV는 2015년까지 전시되었으며 2016년부터 UHD 해상도의 OLED TV만 전시되었다.

한편, 앞서 LG Display의 한상범 부회장은 현지시간으로 8일에 가진 기자간담회에서 “2020년까지 전체 매출에서 OLED가 차지하는 매출 비중을 최대 40%로 끌어올리겠다”고 밝히며 OLED TV 시장이 더욱 더 확대 될 것임을 암시하였다.

또한, 한상범 부회장은 중국 주요업체 2 곳이 OLED 진영에 합류할 예정이라고 언급했다. 이로써 OLED 진영으로는 LG Electronic와 Sony, Panasonic 등 기존 13개 업체에서 15개 업체로 늘어나 OLED 진영이 더욱 더 확대 될 예정이다.

현재 Premium TV 시장을 주도하고 있는 OLED TV의 더욱 더 큰 상승세가 기대된다.

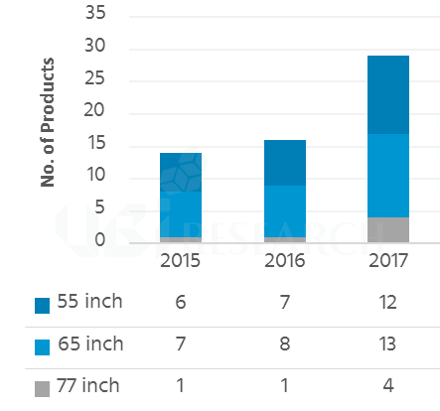

OLED TV models launched in 2017 have been highly increased rather than both 2015 and 2016. 16 types of OLED TVs were launched in 2016, while 29 kinds of OLED TVs were launched which covers that the number of products has nearly doubled from last year. By company, LG Electronics released total 10 types of products which are the greater number of products launched than competitors, and followed by Loewe with 5 types of products.

<Comparison of No. of OLED TVs by each year>

Meanwhile, OLED TV market led by LG Electronics, was taken attentions of publics when Sony decided to launch OLED TV first in the early of 2017. Sony which launched OLED TV first in CES 2017 to catch public’s eyes with “Acoustic Surface” technology that can make sounds without speakers, is leading the premium market with LG Electronics by producing 55-inch, 65-inch and 75-inch OLED TVs.

The number of OLED TV products are expected to increase in 2018 more and more. According to Flat Panels HD, Philips which launched only one model with 55-inch OLED in the early of this year, decided for releasing the 6 kinds of OLED TV such as 65OLED973, 65OLED903, 65OLED873, 65OLED803, 55OLED903, 55OLED803 and so forth. It is analyzed that the strategy is to aim at diverse consumers which divides OLED TV leading the premium TV market into high-priced line with 9xx model and low-priced line with 8xx model.

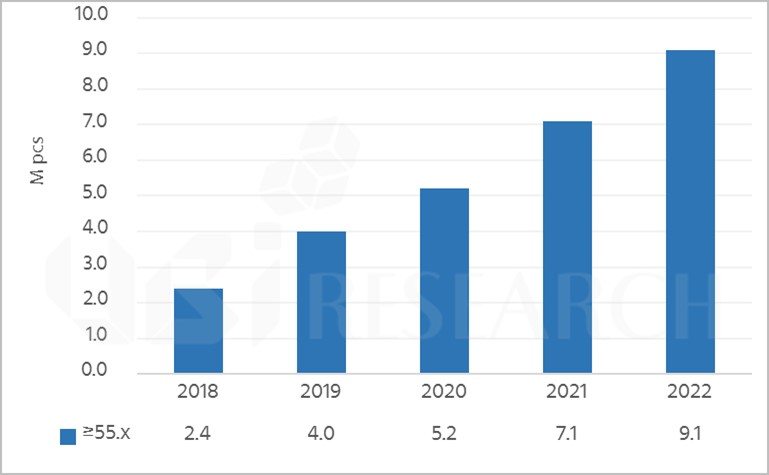

The shipment in 2018 is also expected to grow. In accordance with UBI Research, it expects that OLED panel with 55-inch and more will shipped over 2.4 million units in 2018, 9.1 million units in 2022. There is much attentions how OLED TV leading premium TV market will harden its positions all the more in 2018.

<Shipment forecasting of OLED panel in 55-inch and more in 2018-2022>

2015년과 2016년 대비 2017년에 출시 된 OLED TV 모델이 크게 증가 된 것으로 나타났다. 2016년에는 16종의 OLED TV가 출시 된 반면 2017년에는 29종의 OLED TV가 출시되어 전년도 대비 제품 수가 약 2배 가까이 증가한 것으로 나타났다. 회사별로는 LG Electronics가 총 10종을 선보이며 가장 많은 제품을 출시했으며, Loewe가 5종으로 그 다음을 차지했다.

<연도별 OLED TV 제품 수 비교>

그동안 LG Electronics가 주도한 OLED TV 시장은 2017년 초 Sony가 최초로 OLED TV를 출시하기로 결정하며 큰 주목을 받았다. CES 2017에서 최초로 OLED TV를 출시하며 스피커 없이 소리를 내는 ‘Acoustic Surface’ 기술로 큰 이목을 끌었던 Sony는 55 inch와 65 inch, 75 inch OLED TV를 생산하며 LG Electronics와 함께 premium TV 시장을 주도하고 있다.

2018년에는 OLED TV 제품 수가 더욱 더 증가 할 것으로 예상 된다. FlatPanelsHD에 따르면, 2017년 초 55 inch OLED TV 한 개 모델만을 출시했던 Philips가 65OLED973와 65OLED903, 65OLED873, 65OLED803, 55OLED903, 55OLED803 등 6개의 OLED TV를 2018년 초에 출시하기로 결정했다. Premium TV 시장을 주도하고 있는 OLED TV를 고가형인 9xx 모델과 저가형인 8xx 모델로 나누어 다양한 소비자를 공략한다는 전략으로 풀이된다.

2018년 OLED TV 출하량도 증가 할 것으로 예상된다. UBI Research에 따르면, 2018년 55 inch 이상의 OLED panel은 240만대가 출하 될 것으로 예상하였으며 2022년에는 910만대가 출하 될 것으로 전망했다. Premium TV 시장을 주도하고 있는 OLED TV가 2018년에는 그 입지를 더욱 더 확고히 할 지 귀추가 주목된다.

<2018~2022년 55 inch 이상 OLED panel 출하량 전망>

지난 11일 LG Electronics는 LG OLED TV가 국내에서 월 판매량 1만대를 처음으로 넘기며 대중화 속도를 높이고 있다고 밝혔다. 또한, 2017년 OLED TV 진영에 합세한 Sony가 큰 호응을 받으며 premium TV 시장에서 점유율을 지속적으로 확대하고 있다. 이처럼 OLED TV는 뛰어난 화질과 함께 원가 절감을 통한 가격 경쟁력 향상으로 premium TV 시장을 주도하고 있다.

먼저 LG Electronics는 signature TV인 OLED W7의 장점으로 OLED만의 생생한 화질과 wall paper 디자인을 언급했다. 자발광 소자인 OLED를 통해 무한대에 가까운 명암비와 자연에 가까운 풍부한 색을 표현할 수 있으며 Dolby vision HDR과 HDR10을 지원하여 생생한 화질을 경험 할 수 있다고 언급하였다. 또한, 4.6mm 두께의 얇은 패널로 극장 스크린을 보는 듯한 경험을 제공하고 패널을 제외한 모든 부품을 이노베이션 스테이지라는 공간에 따로 수납하여 완벽한 wall paper 디자인을 완성했다고 소개했다.

<LG Electronics의 OLED TV W7, 출처: LG Electronics>

Sony는 4K BRAVIA OLED TV A1E series의 장점으로 사운드와 화질, 심플한 디자인을 강조했다. 지난 CES 2017에서 큰 이목을 끌었던 TV 화면이 진동하며 직접 소리를 내는 ‘Acoustic Surface’을 적용하여 향상 된 몰입감을 제공 할 수 있다고 언급했다. 또한, ‘X1 extreme processor’라는 HDR 칩을 적용하여 OLED TV의 화질을 더욱 향상시켰으며 케이블 등을 뒷면의 스탠드에 수납하여 심플한 디자인을 구현하였다고 밝혔다.

<Sony 4K BRAVIA OLED TV A1E의 Acoustic Surface, 출처: Sony>

이어서 Toshiba는 REGZA X910의 장점으로 DCI-P3 100%의 높은 색재현율과 800 nit 이상의 고휘도를 언급했다. 색재현율을 확대하여 자연스러운 색채를 표현하고 휘도를 향상시켜 밝은 부분과 어두운 부분을 더 풍부한 계조로 표현하였으며 HDR 복원 기능을 강화하여 선명하고 현장감 넘치는 고화질 영상을 구현하였다고 밝혔다.

<Toshiba의 REGZA X910, 출처: Toshiba>

마지막으로 Panasonic은 완벽한 블랙 표현과 풍부한 색표현력을 구현했다고 언급했다. 특히 Panasonic의 고화질 기술인 ‘Hexa chroma drive plus’를 적용하여 LCD TV로는 구현하기 힘들었던 고명암비와 어두운 부분에 숨겨져 있던 색채까지 표현하여 영상 제작자가 의도하고 있는 감성을 그대로 재현하였다고 강조했다.

<Panasonic의 ‘Hexa chroma drive plus’ 기술 적용 비교, 출처: Panasonic>

이처럼 OLED TV set 업체 별로 각기 다른 개성과 장점을 부각시킨 OLED TV를 소개하고 있다. 위의 4업체 뿐만 아니라 독일의 LOEWE나 덴마크의 B&O 등도 OLED TV를 양산하거나 양산 준비 중에 있는 등 OLED TV는 지속적으로 출시 될 것으로 예상된다. Set 업체만의 고유한 기술력을 바탕으로 어떠한 개성과 장점이 부각 된 OLED TV를 양산할지 귀추가 주목된다.

![]()

LG Display의 OLED시장에서의 영역 확대가 본격적으로 시작되고 있다.

29일부터 부산에서 개최중인 IMID 2017의 keynote session에서 LG Display의 강인병 CTO는 ”OLED가 미래의 디스플레이 산업을 이끌어 나갈 강력한 후보”라며 LG Display의 future plan을 제시하였다.

강인병 CTO는 대면적 OLED는 2020년까지 현재의 7배로 생산 capa를 증가시켜 LCD와의 cost cap을 줄이고 wall paper와 sound integration, rollable, transparent flexible등의 기술력을 바탕으로 지속적으로 시장을 리딩할 것이라고 밝혔다. LG Display는 최근 중국에 Gen8.5 투자를 진행하였으며 향후 파주 P10 공장에 Gen10.5 OLED 양산라인 투자를 할 것으로 기대되고 있다.

반면 중소형 OLED에서는 plastic OLED를 바탕으로 fast follower전략을 구사할 것으로 발표했다. LG Display는 LG전자의 차기 스마트폰인 V30에 적용될 plastic OLED panel을 양산 중에 있으며, 구미의 E5라인에서 본격적인 양산을 앞두고 있다.또한 추가적인 Gen6 라인에 10조원을 투자할 예정으로 2020년 까지 현재 capa의 13배를 늘릴 수 있을 것으로 기대된다.

이처럼 공격적인 OLED 투자를 바탕으로 LG Display는 대면적 OLED와 중소형 OLED에서 현재 5%에 불과한 OLED 매출액 비중을 2020년에 40%까지 끌어올리겠다는 전략이다.

현재 대면적 OLED는 지속적인 capa증가와 수율 확보가 된 상황으로 LG전자뿐만 아니라 SONY, Philips, Panasonic등 진영을 확대해나가고 있는 추세로 프리미엄 TV 시장을 장악하고 있어 앞으로의 LG Display의 매출액 확대가 유력한 상황이다. 중소형 OLED에서의 양산 성공 여부가 LG Display가 제시한 계획의 달성 여부가 결정될 전망이다.

![]()

LG Display is expanding in earnest in OLED market.

In the keynote session of IMID 2017 held in Busan on 29th, LG Display’s CTO Kang In-byeong pointed out the future plan of LG Display as “OLED is a strong candidate to lead the future display industry”.

Kang In-byeong, CTO, said that by 2020, large-area OLED will increase its production capacity by 7 times to 2020, thereby reducing the cost cap with LCD and leading the market on the basis of technology such as wall paper, sound integration, rollable and transparent flexible. LG Display recently invested in Gen8.5 in China and is expected to invest in Gen10.5 OLED mass production line at Paju P10 plant.

On the other hand, for small and medium-sized OLEDs, they have announced that they will use a fast follower strategy based on plastic OLED. LG Display is in mass production of plastic OLED panel to be applied for LG Display’s next smartphone, V30, next smartphone, and is ready for the mass production in the E5 line of Gumi. In addition, they plan to invest 10trn won additionally to Gen6 line, which is expected to increase 13 times the current capacity by 2020.

Based on this aggressive OLED investment, LG Display plans to raise its portion of OLED sales up to 40% in 2020 from current 5% in large-area OLEDs and small- and medium-sized OLEDs.

Currently, large-area OLEDs continue to increase capacity and yield and LG Display is likely to expand sales in the future, as it is dominating the premium TV market as it is expanding the camps of Sony, Philips and Panasonic as well as LG Electronics. The success of mass production in small- and mid-sized OLEDs will determine whether or not LG Display plans to achieve its plan.

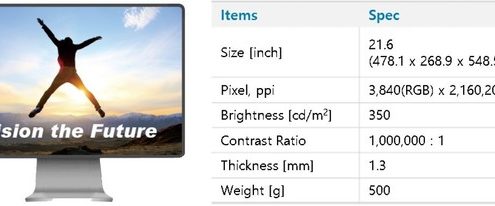

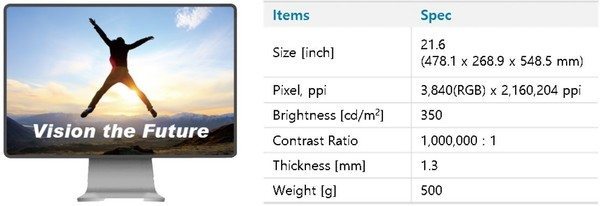

JOLED announced on last 17th that it developed the world’s first 21.6 inch 4K OLED panel with RGB inkjet printing process and shipped the prototype from April.

Developed by JOLED’s RGB inkjet printing process, the thickness of the panel is 1.3mm, weighs 500g, brightness is 350cd/m2, and contrast ratio is 1,000,000: 1. According to JOLED, this panel was applied to medical monitors.

<21.6 inch OLED and its specifications developed by JOLED, source: JOLED>

JOLED said ‘Ink-jet printing is a technology for printing by applying a light emitting material, which the production process is simple and easy to expand to diverse screen size, so it has been put into practical use. The top emission, viewing angle and color reproducibility of OLED panels will be improved.’

In addition, JOLED has announced its plans for the future ‘to expand its inkjet printing-type small and medium-sized OLED applications (such as gaming monitors, automotive applications, etc.) or suppliers continuously.’

JOLED is a company established by INCJ, JDI, Sony and Panasonic, and is actively developing inkjet printing process. Among the panel makers, JOLED is the only company that has released a product developed by inkjet printing process in 2016.

<55inch 4K flexible AMOLED panel unveiled by JOLED in 2016>

According to Ubi research’s ‘ Market Entry Analysis for Solution Process OLED -The Possibilities and Opportunities‘, ink-jet printing is one of the process methods of the solution process, in which the ink-jet head is used to drop ink onto each pixel. Major panel makers are developing a solution process using this process, and JOLED is expected to take a lead in the future.

The solution process is capable of realizing large-area OLED panel with RGB pixel structure in Gen8 and above, has high material utilization efficiency, and is developed as a simple layer, which is advantageous in cost reduction in mass production success.

Meanwhile, Lee Choong-hoon, CEO of UBI Research, said, “Although the large-area OLED market is targeting the premium market with the WRGB method, the solution process will be the core technology since low-cost and high-production technology is key to replacing LCDs with OLEDs.”

JOLED

JOLED는 RGB 잉크젯 프린팅 방식으로는 세계 최초로 21.6 inch 4K OLED 패널을 개발하고, 해당 시제품을 4월부터 출하했다고 지난 17일 밝혔다.

JOLED가 RGB 잉크젯 프린팅 방식으로 개발한 패널의 두께는 1.3mm이며, 무게 500g, 밝기 350cd/m2, 명암비는 1,000,000:1 수준이다. JOLED에 따르면 이 패널은 의료용 모니터에 적용됐다.

<JOLED가 개발한 21.6 inch OLED와 세부 스펙, 출처: JOLED>

JOLED는 ‘잉크젯 프린팅은 발광재료를 인쇄(도포)하여 형성하는 기술로써 생산공정이 단순하고 다양한 화면 크기로 확장이 용이하기 때문에 실용화에 앞장섰다’며, ‘OLED 패널의 광 추출 효율(top emission)과 시야각, 색 재현성을 향상 시킬 예정이다’고 말했다.

또한, JOLED는 ‘잉크젯 프린팅 방식의 중소형 OLED의 적용분야(게임용 모니터, 자동차 탑재 용도 등) 또는 공급처를 지속적을 확대할 것’이라며 앞으로의 계획을 밝혔다.

JOLED는 일본 민관 펀드인 산업혁신기구(INCJ)와 JDI, Sony, Panasonic 4개사가 설립한 회사로 잉크젯 프린팅 방식에 대해 적극적으로 개발하고 있으며, 패널 업체 중 유일하게 2016년 잉크젯 프린팅 방식으로 개발된 제품을 공개한 바 있다.

<JOLED가 2016년에 공개한 55inch 4K flexible AMOLED panel>

유비리서치의 ‘Solution process OLED 시장 진입가능성 분석 보고서’에 따르면 잉크젯 프린팅은 solution process의 공정 방법 중 하나로 ink-jet head를 이용하여 pixel 각각에 잉크를 떨어뜨리는 방식이다. 주요 패널 업체에서는 이러한 공정 방법으로 solution process를 개발하고 있어, 향후 JOLED의 행보에 귀추가 주목된다.

Solution process는 Gen8이상 원장에서 RGB pixel 구조의 대면적 OLED panel 구현이 가능하고, 재료사용효율이 높고 단순한 layer로 개발되고 있어 양산 성공 시 원가절감이 가능한 장점이 있다.

한편, 유비리서치의 이충훈 대표는 ‘대면적 OLED 시장은 WRGB 방식으로 프리미엄시장 공략의 전략을 펼치고 있지만, 추후 LCD를 OLED로 대체하기 위해서는 저비용/고생산 기술이 핵심이기 때문에 solution process가 OLED의 핵심 기술이 될 것’이라 말한 바 있다.

On 16th, Consumer Reports, an American consumer magazine rated LG Signature TV W 89 scores in the TV quality category. It was an all-time high, overtaking LG OLED TV(OLED65C7P) that ranked number 1 with 88 scores in the ‘4K TV(Best 4K TVs to Buy Right Now)’ category in April.

LG Signature TV W features not only the thinnest display(4mm including a wall-mounted TV stand) by applying OLED panel and specially-designed finishing materials, but also the greatest immersion by eliminating unnecessary factors. Due to that reason, LG Signature TV W won ‘Best of the Best’ and ‘Best TV Product’ awards at CES 2017 and was once acclaimed as ‘a beautiful TV like a work of art’ from Engadget.

<LG Signature TV W, Source : mybroadband>

Meanwhile, LG Ultra OLED TV and Sony OLED TV came in second. Among the 11 TV models from top 1 to 10 selected from Consumer Reports, 10 out of 11 were OLED panel-based TVs, whereas a LCD-based TV was only Sony’s BRAVIA.

OLED TV is receiving lots of attention of consumers due to its great picture. In last March, Director Yoon Soo-young of LG Display said at the 3rd OLED Korea Conference hosted by UBI Research that “OLED TV on display has been moved from the corner to the center of the Best Buy LG store”, and OLED TV is becoming the mainstream of the premium TV market. Accordingly, many second movers are joining the trend of OLED TV and have released OLED TVs or announced a plan to release.

Toshiba launched 55 and 65-inch OLED TV Regza last march, and German luxury AV brand Loewe lunched its new flagship Bild 9 series, 55 and 65-inch 4K OLED TV on May 1, beginning to release OLED TVs in the premium TV market in earnest.

In addition, Sony, which attracted big attention for its OLED TV unveiled for the first time at CES 2017, officially announced on May 8th that they will firstly sell 55 and 65-inch sizes of 4K BRAVIA OLED TV A1E series. Panasonic also announced on May 14th that they will firstly sell EZ900, 950, and 1000 among 4K OLED TV in Japan from June.

<Sony’s 4K BRAVIA OLED TV A1E, Source : Sony blog>

Meanwhile, Choong Hoon Yi, president of UBI Research(senior analyst) analyzed at the Topic seminar in April that Sony’s OLED TV is expected to sell about 400,000 in 2017. Accordingly, he expected Sony’s OLED TV will have about 27% market share in the OLED TV market and about 38% in 2021.

16일 미국 소비자 전문 매체인 컨슈머리포트는 TV 평가 부분에서 LG Signature TV W에 89점을 부여했다. 이는 역대 최고점으로써 지난 4월 ‘지금 구입해야 할 최고의 4K TV(Best 4K TVs to Buy Right Now)’부문에서 88점으로 1위한 LG OLED TV(OLED65C7P)를 제친 것이다.

LG Signature TV W는 OLED 패널 뿐만 아니라 특수한 디자인의 마감 소재가 적용되어 두께가 최소화(벽걸이 TV 거치대 포함 4mm)되었으며, 화면 이외의 불필요한 요소가 제거해 몰입도를 극대화시킨 제품이다. 이로 인해 LG Signature TV W는 지난 CES 2017에서 ‘최고상(Best of the Best)’과 ‘최고 TV상(Best TV Product)’을 수상하였으며, 엔가젯으로부터 ‘예술작품에 가까운 아름다운 TV’ 라는 평을 들은 바 있다.

<LG Signature TV W 출처: mybroadband>

한편, 2위에는 LG 울트라 OLED TV와 Sony의 OLED TV가 차지하였다. 컨슈머리포트가 선정한 TV 1위에서 10위까지 11개의 모델을 살펴보면, 11개 모델 중 10개가 OLED 패널이 적용된 TV인 반면 LCD가 적용된 TV는 Sony의 BRAVIA 뿐이었다.

이처럼 OLED TV는 뛰어난 화질 등으로 소비자들의 많은 관심을 받고 있다. 지난 3월 유비리서치가 주최한 제 3회 OLED Korea Conference에서 LG Display의 윤수영 상무는 “Best buy에서 OLED TV 전시 위치가 코너에서 매장 중심으로 이동했다”며, OLED TV가 premium TV 시장에서 주류가 되어가고 있음을 언급했다. 이에 따라 다수의 후발업체들도 OLED TV 진영에 가세하여 제품을 출시하거나 출시 할 계획을 밝히고 있다.

Toshiba는 지난 3월 55인치와 65인치 OLED TV Regza를 출시하였으며, 독일의 명품 AV 브랜드 Loewe도 지난 5월 1일 55인치와 65인치 4K 해상도 OLED TV 신제품 Bild 9 시리즈를 출시하며 본격적으로 premium TV 시장에 OLED TV 제품이 출시되기 시작하였다.

또한, CES 2017에서 처음으로 OLED TV를 선보여 큰 화제를 모은 Sony는 지난 5월 8일 공식적으로 4K BRAVIA OLED TV A1E 시리즈 중 55인치와 65인치를 6월부터 일본에서 판매하겠다고 밝혔으며, Panasonic도 지난 5월 14일 4K OLED TV인 EZ900과 950, 1000을 6월에 일본에서 선 판매한다고 발표했다.

<Sony의 4K BRAVIA OLED TV A1E 출처: Sony blog>

한편, 지난 유비리서치의 이충훈 대표(수석 애널리스트)는 4월 Topic 세미나에서 Sony의 OLED TV가 2017년 약 40만대가 판매될 것으로 분석하였다. 이에 따라 Sony의 OLED TV는 2017년 전체 OLED TV 시장에서 약 27%의 점유율을, 2021년에는 약 38%의 점유율을 차지할 것으로 전망한 바 있다.

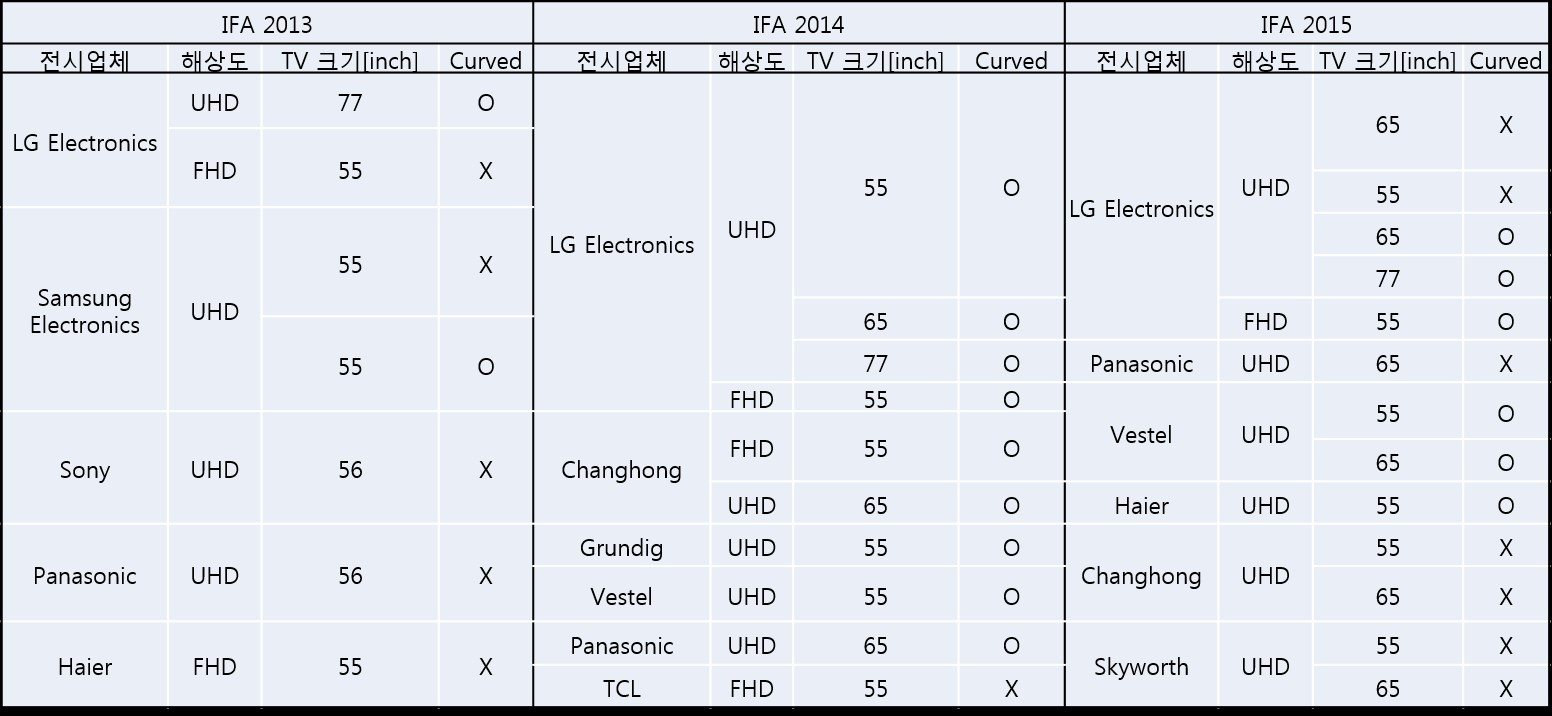

IFA2016에서 OLED TV를 전시한 업체는 LG전자를 포함해서 11업체이다. OLED TV 전시 규모 순서대로 명기하면 Vestel, Skyworth, Loewe, Philips, Grundig, Seiki, Metz, Changhong, Panasonic, Condor이다,

IFA2015에서는 6업체였으나 이번에는 5업체가 늘어났다. 거의 배가 증가 했다. 이번에 빠진 업체는 Haier 1개 업체이며 새로 합류한 업체들로서는 Loewe, Philips, Seiki, Metz, Condor이다.

이중에서 눈에 띄는 업체는 Loewe이다.

그리고 Loewe OLED TV 홍보 패널에는 다음과 같이 쓰여져 있다. “OLED display thinner than a smartphone”와 “The most beautiful OLED TV in the world”.

Philips에서는 TV 전시 공간 중 벽면을 제외한 곳은 OLED TV 만을 위한 장소로 배려했다. 벽면에는 LCD TV를 전시하였으나 OLED TV는 가운데 공간에서 참가자들이 입체적으로 볼 수 있도록 배치 하였다.

Philips가 LCD TV에서 OLED TV로 바뀔 것임을 확연히 드러낸 전시이다.

LG전자 다음으로 가장 역동적인 전시는 단연 Skyworth이다. IFA2015부터 OLED TV의 고속 응답속도를 알리는 car racing 게임 영상이다. 이전 전시와 달라진 점은 OLED 패널이 모두 HDR이 적용된 제품이다. 작년에 비해 매우 밝아졌다.

OLED TV를 판매하지 않지만 같이 전시한 업체로서는 Hisense가 있다. Hisense도 포함 시키면 12업체가 된다. Hisense는 자사가 판매중인 ULED TV의 우수성을 홍보하기 위해 OLED TV를 비교 전시하였다. 이 전시에 사용된 패널은 작년 OLED 제품이다. 실제로 보면 ULED TV 보다 어둡게 보였다. 하지만 바로 옆 부스인 Skyworth에서는 초고화질의 OLED TV가 전시되어 있다. 부스 장소를 잘 못 잡았다.

출처 = Panasonic

강현주 / jjoo@olednet.com

일본 언론에 따르면 파나소닉( Panasonic )이 이르면 오는 9월말 효고현 히메지 공장의 LCD TV 패널 생산을 종료할 계획이다. 이에 대해 “LG디스플레이가 반사이익을 얻을 것”이라는 견해가 나왔다.

현대증권 김동원 애널리스트에 따르면 올 하반기 LCD 패널시장은 삼성디스플레이 LCD 라인 구조조정 강도에 따라 글로벌 LCD 패널공급의 3~8% 영향을 끼칠 전망이다. 따라서 파나소닉의 TV 패널 생산중단 결정은 삼성디스플레이 LCD 라인 구조조정과 더불어 하반기 LCD 패널구매에 심리적 위축요인으로 작용할 것으로 보인 다. 이에 따라 글로벌 LCD 패널업체인 LG디스플레이에 상대적 반사이익이 기대된다는 게 김동원 애널리스트의 설명이다.

히메지 공장은 전세계 LCD 생산캐파의 1.8%를 차지해 파나소닉의 TV 패널 생산중단이 글로벌 LCD TV 패널 공급에 미치는 영향은 미미할 전망이다. 하지만 삼성디스플레이 신 공정에 따른 대형 TV 패널 생산차질이 지속되고 있고, BOE, CSOT 등 중국 업체들의 대형 TV 패널 (55, 65인치 UHD TV) 생산도 수율저하로 부진한 상황에서 하반기 LCD TV 패널 가격 및 수급에 심리적 영향은 불가피할 것으로 전망된다.

한편 지난 2010년부터 가동된 히메지 공장은 월 86만장의 32인치 LCD 패널을, 28만장의 55인치 LCD 패널을 생산해 온 곳이다.

파나소닉은 전세계 TV용 LCD의 극심한 가격 경쟁으로 인해 히메지 공장이 더 이상 채산성을 확보하기 힘든 것으로 판단, 이번 결정을 내린 것으로 보인다. 전세계 디스플레이 시장을 주도하는 한국 기업들 뿐 아니라 중국 기업들의 LCD 물량 공세까지 더해졌기 때문이다.

파나소닉이 TV용 LCD 생산을 철수하면 일본에서 TV용 LCD를 생산하는 업체는 대만 폭스콘에 인수된 샤프만 남게 된다.

하지만 파나소닉은 TV용 LCD를 타 업체로부터 공급받아 LCD TV 생산은 지속할 계획이다. 히메지 공장에서는 의료기기나 차량용 모니터 등은 계속 생산하지만 이조차 오는 2018년부터 4분의 1수준으로 줄일 방침이다. 파나소닉은 히메지 공장에서 TV용 LCD 생산을 종료한 후 이 곳에서 일하던 직원 수백 명을 자동차용 배터리 공장 등으로 배치시킬 예정이다.

Panasonic은 micro LED를 이용한 투명 디스플레이를 책장에 연결하여 디자인, 교육 등 새로운 application이 될 수 있음을 설명했다.

이충훈, Chief Analyst, UBI Research

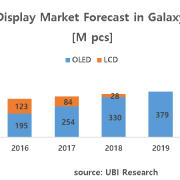

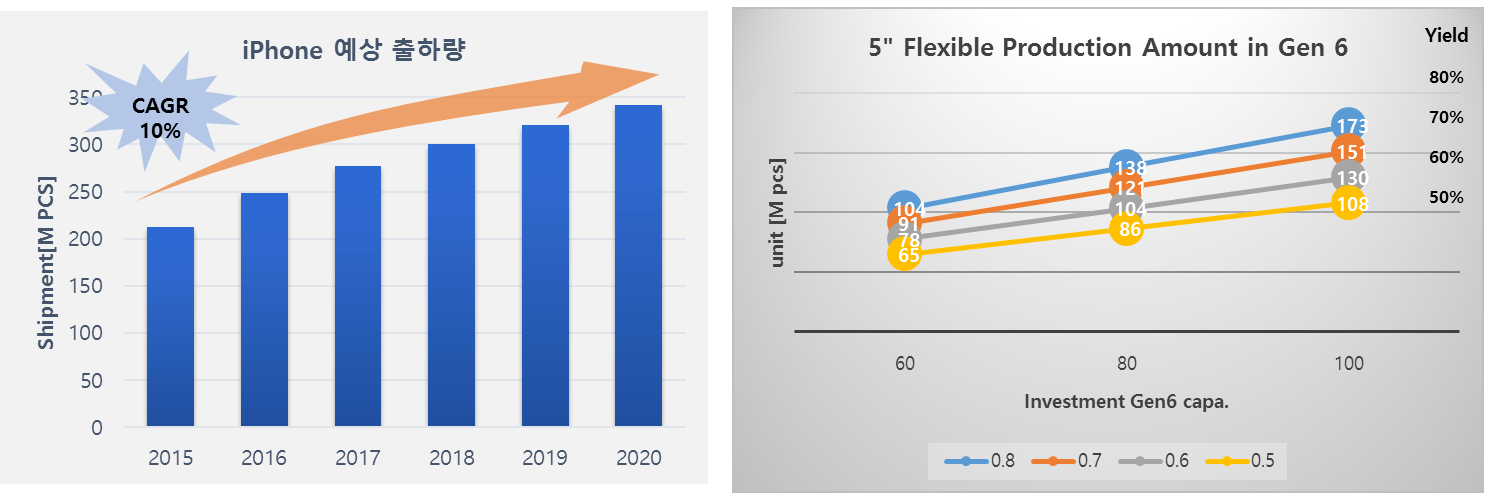

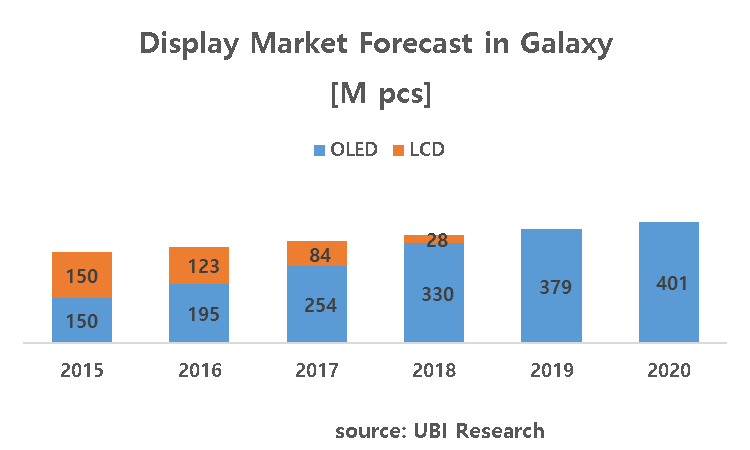

BOE가 2018년부터 Gen10.5 LCD 라인을 가동하기 위해 막대한 투자를 집행할 예정인 가운데 Apple과 삼성전자, LG전자, Panasonic 등 주요 세트 메이커들이 스마트폰용 디스플레이와 프리미엄 TV용 디스플레이를 LCD에서 OLED로 전환할 계획을 수립하고 있어 2018년 이후에는 LCD 업계에 불황이 닥칠 가능성이 높아지고 있다.

현재 LCD 업계에서 수익을 창출할 수 있는 부분은 스마트폰용 LTPS-LCD이다. 올해 스마트폰 예상 시장은 약 15억개이며 이중 삼성전자와 Apple이 각각 20%와 15%의 시장을 점유하고 있다. OLED가 사용되는 부분은 2억개 미만이다.

하지만 2018년 이후에는 양상이 많이 달라지게 된다. 우선 LCD 패널만 사용하던 Apple이 빠르면 2017년, 늦어도 2018년부터는 디스플레이 물량의 40% 정도를 OLED로 전환할 것으로 예상된다. Apple은 JDI와 LG디스플레이, 삼성디스플레이의 flexible OLED 패널을 테스트 중에 있으며, 이들 3개사에게 2017년부터 iPhone에 flexible OLED를 채택할 수 있도록 투자를 권유하고 있다. 총 Capa.는 Gen6 기준 60K이다. 삼성디스플레이와 LG디스플레이의 Gen6 라인 신규 투자가 모두 2016년부터 진행될 예정이기 때문에 이론적으로는 2017년부터 물량 공급이 가능하다.

출처) UBI Research database

Gen6 라인에서 5인치 flexible OLED를 생산할 경우 60K Capa.에서 수율을 50%로 가정하면 연 65백만개가 생산 가능하며 80%로 가정하면 약 1억개가 나올 수 있다. Apple의 2017년 iPhone 예상 출하량을 2.7억대로 추산하면 50~60% 수율 범위내에서는 약 25%의 디스플레이가 LCD에서 OLED로 바뀌게 되며, 수율이 80%에 도달하면 40% 정도의 교체가 발생한다. Apple에 스마트폰용 LCD를 공급하고 있는 LG디스플레이와 JDI, Sharp는 매출과 영업 이익에 큰 악영향을 받게 된다. Apple의 디스플레이 교체만으로도 이들 3개사의 사업은 적자 구조로 돌아 설 수도 있다.

더욱이 Apple은 저가폰은 생산하지 않고 있어 추후 iPhone의 모든 디스플레이가 OLED로 바뀔 수도 있음을 가정하면 Apple에 의해 모바일 기기용 LCD 업계는 3년후부터 사업이 휘청거릴 수 있다.

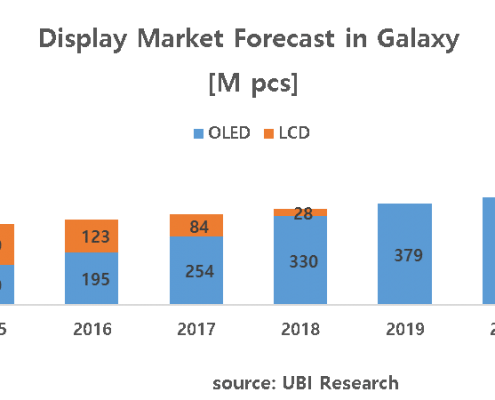

삼성전자 역시 갤럭시에 사용하는 LCD를 점차 OLED로 전환하고 있는 추세이다. 2015년은 예상 출하량 3억대 중 50%인 1.5억개에 OLED를 탑재하고 있으나 추후 flexible OLED와 rigid OLED 탑재 물량을 늘려 나갈 것으로 예상된다. 특히 Apple이 2017년부터 flexible OLED 탑재를 추진하고 있어 OLED를 주력으로 삼고 있는 삼성전자는 Apple 보다 flexible OLED 사용을 늘릴 것으로 전망되며 2019년부터는 갤럭시의 모든 디스플레이가 OLED로 전환될 것으로 예상되고 있다.

이러한 가정하에서는 2020년 예상 스마트폰 시장 약 20억개에서 삼성전자와 Apple의 예상 시장 7억개가 OLED를 사용할 수 있다고 볼 수 있다.

삼성디스플레이는 자사가 생산하고 있는 OLED를 사용할 세트 업체 진영을 강화하고 있다. 삼성전자 이외에 Motorola와 Huawei등 다양한 업체들에게 OLED 패널을 공급하고 있으며, 새로운 강자로 급부상하고 있는 Xiaomi에도 2016년부터 OLED 패널을 공급할 예정이다. 2017년부터 스마트폰용 디스플레이가 LCD에서 OLED로 급 전환되면 현재 TFT-LCD 라인을 증설하고 있는 중국 디스플레이 업체들은 막대한 악영향이 시작될 것으로 예상된다.

또한 프리미엄 TV 시장에서는 LG전자가 올해 IFA2015에서 향후 OLED TV 사업에 집중할 것을 언급하였고, 이 일환으로 LG디스플레이는 현재 보유하고 있는 Gen8 34K를 내년까지는 60K로 확대할 계획이다. 더불어서 65인치 시장에 대응하기 위해 Gen9.5 라인 투자도 검토 중에 있다. Panasonic은 올해 초 TV 사업에서 철수 할 것으로 언급하였지만 계획을 수정하여 내년부터는 OLED TV를 일본과 유럽에 판매할 계획이다.

삼성 진영에서도 더 이상 OLED TV 사업에 손을 놓고 있을 수 없기 때문에 2016년에 TV용 Gen8 OLED 라인 투자에 대한 이야기가 가시화되고 있다. OLED TV 시장은 올해 약 35만대 수준에 불과할 것으로 전망되지만 Panasonic이 가세하는 2016년은 120만대까지 확대될 것으로 추정된다. 55인치 이상 TV 시장에서 OLED TV 점유율은 4%에 불과할 것으로 예상되지만 프리미엄 TV 시장에서는 10% 이상의 의미 있는 수치가 될 전망이다.

삼성디스플레이가 2016년 TV용 Gen8 OLED 라인을 투자하게 되면 2017년 후반부터는 삼성전자에 물량 공급이 가능해진다. OLED용 Gen8 라인은 최소 투자가 60K를 넘어야 손익분기점에 도달 할 수 있기 때문에 추후 삼성디스플레이는 최소 60K는 연속 투자 할 것이라고 가늠할 수 있다.

이러한 상황에서는 LCD 업계는 비상이 걸릴 수 밖에 없다. 첫번째로는 Sharp가 더 이상 버티기 어려워진다. Apple에 iPhone용 TFT-LCD를 삼성전자에 TV용 LCD를 공급하고 있는 Sharp는 주요 고객을 잃게 되기 때문이다. 두번째로 이들 업체들에게 LCD 패널을 판매하고 있는 BOE와 AUO, JDI 역시 OLED 생산 준비가 되어 있지 않기 때문에 타격은 불가피하다.

BOE는 Gen10.5 라인 가동으로 향후 디스플레이 업계에서 선두 주자로 도약할 계획을 가지고 공격적인 투자를 진행하고 있어 2018년 이후에는 오히려 주요 cash cow가 사라져 경영 압박이 가중될 수 있다.

LG디스플레이가 미래 디스플레이 선도를 통한 확실한 시장우위를 점하기 위해 OLED 투자를 본격화한다.

LG디스플레이는 지난 26일 이사회를 열어 세계 최대 규모로 OLED 중심의 P10 공장 건설 등에 총 1조 8,400억원 규모의 투자를 결정했다고 밝혔다.

LG디스플레이는 지난 8월 17일, 2018년까지 대형 및 플렉서블 OLED를 중심으로 프리미엄 LCD 분야까지 10조원 이상의 투자를 공표했고 경상북도 구미공장에 1조 500억 규모의 6세대 플렉서블 OLED 신규라인 투자를 결정한바 있다. 6세대 라인은 월 7,500장 생산규모(원장기판 투입기준)로 2017년 상반기 중 양산에 들어갈 계획이다.

특히 이번 P10 공장 건설을 결정하며 차세대 OLED 투자를 본격화할 수 있는 데에는 대형 OLED 생산 시대를 개막한 LG디스플레이만의 화이트 OLED 기술이 있었기에 가능했다.

WRGB방식으로 알려진 화이트 OLED는 기존의 소형 OLED생산에 머무른 RGB방식의 고정관념을 탈피해 혁신에 혁신을 거듭함으로써 8세대 이상의 대형 OLED 생산을 가능하게 한 LG디스플레이의 차별화 기술이다.

또한 OLED에 대한 투자 확대는 LG디스플레이가 대형은 물론 플렉서블 OLED에서도 시장을 선도하겠다는 의지가 반영된 것으로 풀이된다.

따라서 LG디스플레이는 2~3년내 도래할 폭발적 OLED 수요에 선제적으로 대응하고 고객 니즈에 맞추기 위해 우선 이사회에서 결의된 1조 8,400억원을 P10 공장 건설과 이를 위한 용수 및 전력 인프라 구축, 그리고 최첨단 클린룸 기반 구축 등에 사용키로 했다.

LG디스플레이는 대형 및 플렉서블 OLED와 투명과 같은 미래형 제품이 중심이 될 P10 공장에 10조원 이상 투자될 것으로 예상하고 있다.

이는 100조원 이상의 생산유발과 직/간접인원 35만여명의 고용창출 등 경제 파급효과는 물론 세트뿐 아니라 재료부품 및 장비와 같은 전후방 산업의 발전을 통한 국가 경제활성화에도 크게 기여할 것으로 보인다.

※ 참고: 한국은행 산업연관표, 생산유발/고용유발 계수 기준

P10 공장은 9세대 이상 초대형 OLED 생산라인과 플렉서블 OLED라인으로 구성된 OLED 중심 공장으로 운영될 계획이며, 연내 공장 착공을 추진해 2018년 상반기 첫 생산라인 가동을 목표로 하고 있다.

■ 세계 OLED 산업의 중추가 될 P10…정부도 적극적 지원나서

대한민국이 미래 디스플레이 시장을 선도하는데 중추가 될 P10 공장은 OLED를 통해 미래 성장동력으로 육성되는 만큼 장기적인 관점에서 전략적 투자가 이루어진다.

공장부지는 직전 공장인 P9보다 1.5배 큰 382m×265m 규모(축구장 14개 크기)의 부지에 100m이상 높이로 건설될 계획이다.

이를 통해 LG디스플레이는 모바일과 IT용과 같은 중소형부터 초대형 혁신 제품은 물론, 플렉서블과 투명 디스플레이와 같은 미래 제품을 망라한 전영역에 걸친 OLED 제품을 생산한다는 복안이다.

한편 LG디스플레이는 OLED 산업의 미래가 달려있는 만큼 고객 수요 및 시장상황에 대한 면밀한 예측과 검토를 통해 단계적으로 구체적인 생산라인 규모와 규격을 결정키로 했다.

정부 역시 P10이 대한민국의 미래 디스플레이 시장 주도권을 확보하기 위한 선제적 투자인 만큼 대승적 차원에서 중앙정부와 지방정부가 협력해 범정부 차원의 지원을 아끼지 않을 방침이다.

특히 대규모 투자와 함께 적기 생산능력 확보에 필수적인 전력, 공업용수, 폐수종말처리장 등의 산업 인프라 구축에 있어 신속한 행정 서비스가 이뤄질 수 있도록 중앙정부, 지방정부, 한전 및 수자원 공사 등이 참여하는 범정부 합동지원반 TF를 구성해 적극적으로 지원하기로 했다.

정부는 지난 7월 OLED를 차세대 수출 유망품목으로 선정, 선제적 투자를 통한 차별화된 경쟁력 확보를 위해 ‘OLED 제조장비 할당관세 지원’, ‘AMOLED 원천기술 R&D 세액공제 일몰연장’등의 정책과 내수진작을 위한 ‘OLED TV 개별소비세 폐지’등으로 적극적인 지원을 아끼지 않고 있다.

■ OLED, 기술적 우수성 힘입어 수요 증가 중

LG디스플레이는 디스플레이 사업의 경쟁우위를 지속하기 위해 OLED를 시장의 판도를 바꿀 게임 체인저(Game Changer)로 선정, 미래 성장동력으로 육성하기로 하고 LG그룹 차원의 모든 역량을 집중해 나가기로 결정한바 있다.

OLED의 경우 투명과 플렉서블 등 미래 디스플레이 제품 구현에 최적의 기술로 평가 받고 있으며, 무한대의 명암비, 풍부하고 정확한 색표현력, 그리고 LCD보다 1,000배 빠른 응답속도 등 전반적인 화질과 디자인 측면에서 OLED는 최고의 디스플레이로 인정받고 있기 때문이다.

이러한 기술적 우수성에 힘입어 시장에서도 OLED에 대한 수요가 서서히 늘어나고 있는 추세다.

실제로 OLED TV의 경우, LG전자와 함께 중국의 스카이워스, 창홍, 콘카가 UHD OLED TV를 출시했으며 일본의 파나소닉도 UHD 해상도의 65인치 OLED TV를 유럽시장에 이어 내년부터는 일본 내수시장에서도 본격 선보일 예정인 것으로 알려지고 있다. 또한 일본과 유럽의 글로벌 가전사들이 OLED TV 시장 진출을 모색중이기도 하다.

이외에 웨어러블의 경우 이미 대다수의 글로벌 업체들이 LCD 보다는 디자인 자유도가 높은 OLED로 스마트워치와 같은 웨어러블 기기를 선보이고 있으며, 자동차용 디스플레이의 경우 조만간 OLED를 채택한 자동차가 선보일 것으로 기대되고 있다.

■ OLED로의 전환은 선택이 아닌 필연

이러한 OLED에 대한 고객의 관심과 함께 전체 시장측면에서 OLED로의 전환은 선택이 아닌 필연으로 다가오고 있다.

LCD 중심의 디스플레이 시장은 대형화와 고해상도, 폼팩터 및 부가기능 추가가 점점 한계에 봉착해 있는 상황속에서 남은 것은 OLED가 유일한 대안으로 부각되고 있는 추세다.

즉, OLED 고유의 독보적인 화질 우수성을 기반으로 한 디자인 유연성과 투명 및 플렉서블로의 미래 디스플레이 구현 가능성이 고객 가치를 지속적으로 실현하는데 최선의 선택임이 증명되고 있기 때문이다.

그래서 디스플레이 역사의 큰 흐름은 TV의 기본 기술이 CRT→PDP→LCD에 이어 OLED로 대체되어 가고 있는 것이다.

이에 OLED는 범용화 되어가는 LCD와 달리 프리미엄 제품으로의 입지를 확실히 굳혀가고 있어 차세대 디스플레이 시장을 선도하는데 매우 유리한 포지셔닝을 확보하고 있다.

LG디스플레이 CEO 한상범 사장은 “LG디스플레이의 P10 투자는 한국이 디스플레이 산업에서 OLED를 통해 경쟁국의 추격을 뿌리치고 지속적으로 시장을 선도하기 위한 역사적 투자”라며, “P10 건설에 따른 산업 인프라 구축에 정부가 적극적인 지원을 하기로 한 만큼 LG디스플레이는 P10을 반드시 세계 OLED 산업의 허브로 육성해 디스플레이 강국의 위상을 이끌어 나갈 것” 이라고 말했다.

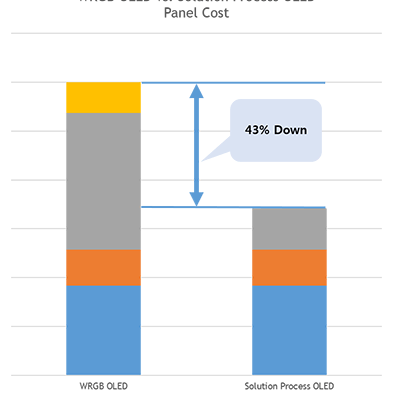

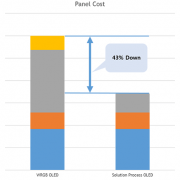

유비산업리서치에서 14일 발간한 “2015 Solution Process OLED Report”에 따르면 “Solution process로 55inch OLED panel을 현재 양산되고 있는 WRGB 방식의 OLED panel보다 약 43% 저렴하게 제작할 수 있다.”라고 분석했다.

보고서에서는 “2015년도 2사분기 기준 55inch UHD OLED panel 가격과 수율을 기준으로 분석한 수치로서 현재 55inch UHD LCD panel의 제조 원가보다는 약간 높게 나타났다. 하지만 solution process OLED의 구조가 단순화 될 것이라는 점과 backplane과 encapsulation 수율이 개선될 수 있는 점을 고려해보면 LCD panel보다 저렴하게 제조할 수 있을 것”이라고 덧붙이며 solution process OLED가 대면적 OLED panel의 가격경쟁력을 확보할 수 있는 대안이 될 것이라고 밝혔다.

Solution process는 대면적 OLED panel을 Gen8 이상의 장비에서 원장 분할 없이 RGB pixel 구조로 제조할 수 있는 기술이며 주요 AMOLED panel 업체에서 적극적으로 개발을 진행 중에 있다.

하지만 solution process에 적용되는 발광재료는 기존 증착재료를 ink화를 시키기 위해 solvent를 섞기 때문에 증착재료보다 순도가 낮아 발광효율이 떨어지고 수명이 낮을 수 밖에 없다. 그럼에도 불구하고 solution process를 주요 panel 업체들에서 적극적으로 개발하고 있는 이유는 color filter를 사용하지 않고 발광재료 사용효율이 높으며 WRGB방식의 OLED panel에 비해 구조가 단순하기 때문에 원가절감을 할 수 있다는 점이다.

Solution process를 적용한 OLED panel은 Panasonic에서 가장 적극적으로 개발을 진행해왔으며 CES와 IFA에서 여러 차례 공개한 적이 있다. BOE와 AUO도 ink-jet 장비를 이용한 solution process OLED panel을 공개한 바 있으며 CSOT에서도 기술개발 방향을 solution process로 검토 중에 있다. AMOLED 산업의 선두주자인 Samsung Display와 LG Display에서도 적극적으로 개발을 진행 중이다. LG Display는 Gen8 ink-jet 장비를 도입하였으며 Samsung Display도 ink-jet 장비업체들을 중심으로 solution process OLED panel 개발에 본격적으로 착수한 상태이다.

Panel 업체뿐만 아니라 재료와 장비업체들도 solution process 기술개발과 상용화에 앞장서고 있다. Kateeva와 Sumitomo Chem., Merck와 Seiko Epson은 기술 협업을 맺었으며 DuPont는 soluble OLED 재료 생산시설 규모를 늘리고 가동을 시작했다고 최근 밝힌 바 있다.

이처럼 solution process 기술 개발과 상용화에 panel 업체뿐만 아니라 주요 재료, 장비업체들이 참여함에 따라 solution process OLED panel 시장은 빠른 시일 내에 성장할 것으로 기대된다.

“2015 Solution Process OLED Report”에서는 solution process OLED panel 시장이 2018년부터 본격적으로 양산되기 시작하여 2020년 약 US$ 2,329 million 규모로 성장할 것으로 전망했다.

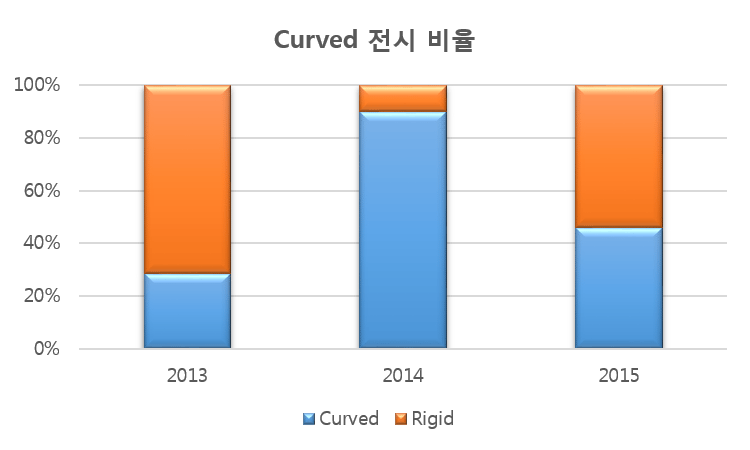

9월 4일에 개최된 IFA 2015가 9일 모든 일정을 마쳤다. 이번 IFA 2015는 다양한 OLED TV 제품이 전시되었고 큰 주목을 끌었다는 점에서 지난 IFA와 비슷했지만 구체적으로 분석하였을 때 몇 가지 차이가 있었다.

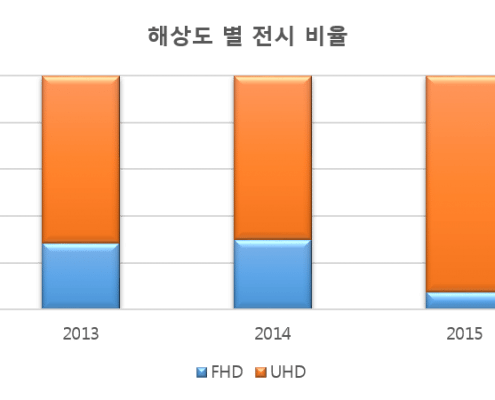

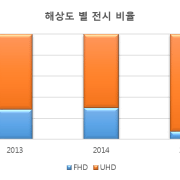

먼저, UHD TV의 비중이 크게 늘었다. IFA 2013에서는 전시된 OLED TV의 약 71%가, IFA 2014에서는 약 70%가 UHD 해상도였다면 IFA 2015에서는 약 92%가 UHD 해상도의 OLED TV를 전시했다. 작년 IFA 2014가 curved OLED TV 제품 전시가 주류를 이루었다면 IFA 2015의 키워드는 UHD라고 볼 수 있다.

또한 중국업체의 참여가 늘어간다는 것도 주목해야 할 점이다. IFA 2013에서 Haier 단 한 업체만이 OLED TV를 출품하였지만, IFA 2014에서는 Changhong, TCL 두 업체가 참여했으며, IFA 2015에서는 Haier, Changhong, Skyworth 세 업체가 OLED TV를 전시하였다. 중국 전자 업체들의 OLED TV 전시 참가는 지속적으로 상승할 것으로 전망된다.

내년 IFA에서는 중국업체의 OLED TV 전시 참여 비중이 얼마나 더 늘어날지, UHD를 이은 새로운 OLED TV의 키워드가 등장할 지, 업계의 관심이 모아지고 있다. IFA 2015는 막을 내렸지만 OLED TV 시장은 지금도 끊임없이 움직이고 있다.

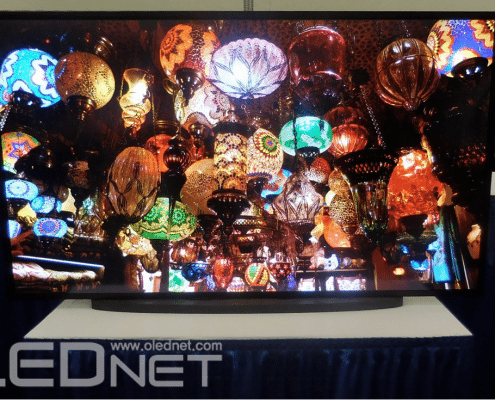

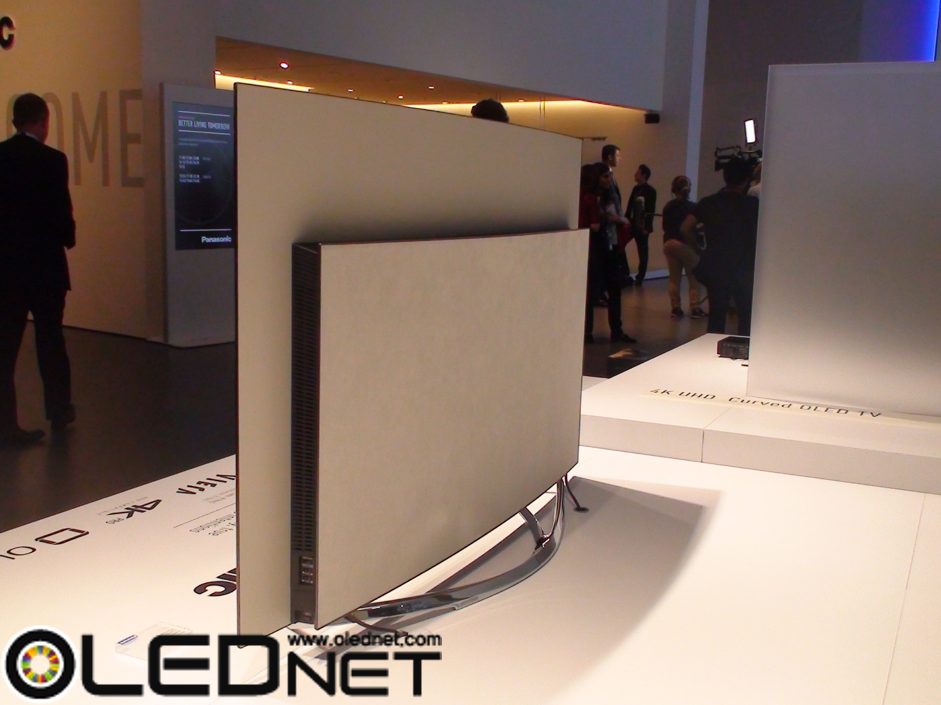

소니와 함께 일본 가전 왕국을 리딩했던 Panasonic이 OLED TV 사업에 점차 힘을 싣고 있다. Panasonic은 IFA2014까지는 자사가 oxide TFT와 solution process OLED 기술로 직접 제작한 OLED TV를 전시하였지만 CES2015부터는 LG디스플레이의 WRGB OLED 패널로 제작한 OLED TV를 전시하고 있다. 특히 Panasonic은 자국용 TV만 팔고 해외에서는 TV 사업을 중지한 상황에서 IFA2015를 통해 OLED TV를 소개하는 것은 이례적으로 볼 수 있다. 전시 담당자에 의하면 금년 중에 생산을 시작할 예정이라고 밝혔다.

IFA2015에 소개된 65인치 OLED TV는 CZ950 모델로서 4K 해상도이다. 제품 차별화를 위해 뒷면을 가구 느낌이 날 수 있는 특수 소재를 사용한 cover를 부착한 것이 특징이다.

Panasonic OLED TV, IFA 2015

Panasonic OLED TV, IFA 2015

Panasonic은 OLED TV의 탁월한 contrast ratio를 소개하기 위해 OLED TV와 LCD TV를 암실에서 비교 전시도 진행하고 있다.

이충훈 / 수석 애널리스트 / 유비산업리서치 / ubiyi@ubiresearch.co.kr

최근 신문 지상을 통해 보도되는 한국의 TV 산업은 적자 구조에서 벗어나지 못하고 있는 빨간 불이다.

프리미엄급 고가 TV 시장은 삼성전자와 LG전자의 시장 점유율이 높지만 30인치급에서는 저가 제품에 밀려 고전을 면치 못하고 있기 때문이다. 삼성전자와 LG전자는 매출을 유지하기 위해 제품 포트폴리오를 다양하게 운영하고 있으나 영업 이익은 점점 바닥으로 떨어지고 있다. 이러한 여파로 삼성디스플레이와 LG디스플레이에서 생산하는 LCD 패널 재고가 점차 증가하고 있다.

LCD 패널 사업이 점차 수렁으로 빠져들고 있다.

한국의 LCD TV와 LCD 사업성이 나빠질 수 밖에 없는 이유는 무엇일까?

이것은 이미 일본의 TV와 LCD 사업이 걸어온 길을 보면 예견 할 수 있다. 2000년대 초반까지만 해도 일본은 전자 왕국이었다. 하지만 일본의 TV 사업은 점점 도태되고 있다. 한국의 중저가 제품에 의해 일본을 대표하는 Sony와 Panasonic의 TV 사업이 붕괴되기 시작했고, 이어서 LCD 사업마저 적자 구조로 급변화하게 되었다. 급기야 Sony는 TV 사업을 분사하게 되었고, Panasonic은 내수용을 제외한 TV 사업을 중단시켰다. 한국 TV 업체가 시장을 지배하게 되었다. 하지만 불과 수년 만에 한국의 TV 사업이 중국 등지의 중저가 제품에 의해 점차 사업성을 잃어가고 있다.

두 번째는 디스플레이 투자이다. 일본 TV 산업이 무너지기 시작하자 일본의 디스플레이 업체들은 투자를 중단할 수 밖에 없게 되었다. 고객사들의 패널 구매력이 나빠졌기 때문에 TV 시장은 성장하여도 투자를 해서 이익을 창출 할 수 있는 통로가 보이지 않았기 때문이다. 한국 역시 마찬가지이다. 삼성전자와 LG전자의 TV 사업 수익성 악화가 곧 삼성디스플레이와 LG디스플레이의 투자 중단을 불러왔다. 하지만 중국 디스플레이 업체들은 Gen10.5 라인 투자도 시작하였다. TV 사업은 조립 사업과 영업망에 의존되고 있어 초기 투자 비용이 적다. 하지만 디스플레이 사업은 초기부터 막대한 자금을 투입해야 하기 때문에 리스크가 매우 큰 사업이다. 투자비 회수를 하지 못하고 영업 이익이 떨어지면 기업들은 막대한 손실을 입게 되며 사업 정리도 쉽지 않은 특성이 있다.

일본의 TV 사업이 도태된 세 번째 이유는 프리미엄 TV를 만들지 못한 것이다. LCD TV에서 경쟁력을 상실한 Sony는 시장 지배력 강화를 위해 4K TV로서 시장 부활을 노렸지만, 이미 브랜드 가치가 하락하고 마케팅력이 상실되었기 때문에 뒤이어 추격한 삼성전자와 LG전자 등에 시장을 쉽게 내주게 되었다. LCD TV는 이미 일본 기업이 만드나 한국 기업이 만드나 차이가 없으며 브랜드 가치는 역전되었기 때문이다. 중국 기업들이 생산하는 LCD TV 수준도 이미 정상에 도달했다. 더 이상 짝퉁을 만드는 기업들이 아니다. 더구나 LCD 패널 제조 기술은 한국과 일본, 대만, 중국이 대등하다고 봐도 무방한 시대가 되었다.

일본 TV 사업이 시장 확보를 하지 못하고 있는 마지막 이유는 프리미엄 TV에서 차별화 포인트를 제시하지 못하기 때문이다. 기본적으로 LCD TV로서는 차별화를 시킬 수 없다. 현재 TV 시장에서 가장 큰 차별화 요소는 화질과 디자인이다. 어떤 기업이든지 얇은 LCD TV와 curved LCD TV는 만들 수 있다. LCD가 할 수 있는 패널 사이즈, 해상도, QD-LED를 사용한 색재현율은 더 이상 차별화된 노하우가 될 수 없다. 한국과 일본, 대만, 중국의 LCD 패널과 TV 제조 기술 격차는 이미 1년 이내이기 때문에 어떤 제품을 내놓아도 시장 지배 유효 기간은 겨우 1년에 불과하다. 시장에서 제품 홍보에 필요한 6개월 정도 기간이 소요되는 것을 감안하면 이익을 낼 수 있는 기간은 더욱 줄어든다.

한국 TV 사업이 살아 남을 수 있는 대안은 무엇일까?

이미 수년간 수 십 차례 언급하였지만 남은 것은 OLED TV 뿐이다. LCD가 할 수 없는 화질과 디자인은 OLED에서는 가능하기 때문이다. 즉 프리미엄 TV 시장에서 차별화 시킬 수 있는 핵심 요소는 LCD가 아닌 제품뿐이다.

기존의 프리미엄 TV는 IPTV로 이미 2000년대 초반 일본 TV 업체들이 추구해 온 시장이다. TV를 이용해 인터넷을 하며 쌍방향으로 정보를 교환하는 방식이다. TV를 보면서 TV에 나오는 정보를 인터넷으로 검색한다는 것이 IPTV의 기본 개념이다. 하지만 현재 사회에서 과연 IPTV라는 개념이 유효한지에 대해서는 의문이다. 왜냐하면 smart phone으로 정보를 검색하고 인터넷을 하며, TV까지 보게 된 지금 시대에서 IPTV의 실효 가치는 점차 낮아지기 때문이다. TV에서 인터넷을 할 이유가 없기 때문에 full white 휘도가 높은 TV 제품이 과연 필요한지에 대해서는 TV 업체들이 다시 한번 심각하게 고민해야 한다. 고휘도의 white TV 보다는 오히려 TV 그 자체 기능에 충실하게 돌아가야 할 시점인 것이다. TV 화면은 full white 기준 20~30% 정도의 밝기만 사용한다. 영화는 야외 촬영이 많기 때문에 20% 이하로 떨어지며 오히려 야간에 촬영된 콘텐츠는 black이 더욱 중요하다.

“black”과 디자인을 고려하면 답이 어디에 있는지는 누구도 찾을 수 있다. OLED를 LCD처럼 밝게 만들려는 어리석은 생각만 버리면 미래는 있다.

LG OLED UHD TV, SID 2015

Samsung OLED UHD TV, IFA 2013

Korean companies had been leading the OLED TV industry. Before SID 2015 (31 May – 5 June), LG Display and Samsung Display had been the only companies to reveal 4K OLED panels, and until now, LG Electronics has been the only company to sell 4K OLED TV in large quantity. In terms of OLED TV market, despite OLED’s superior characteristics compared to LCD regarding contrast ratio, high viewing angle, fast response time, and thinness, the market share has been limited mostly due to its relative high price. However, this is expected to change soon.

LG Electronics has been pushing for OLED TV alliance and corporation with Chinese and Japanese companies. As a result, Chinese and Japanese companies resolved to jump into OLED TV market from the second half of 2015. Japan’s Panasonic and Sony are expected to release OLED TV for the first time later this year. China’s Skyworth, Changhong, Konka, and Hisense are expected begin sales from this fall.

Consequently, the number of set companies producing 4K OLED TVs will increase to 7 by the end of 2015. LG Display, the only company that can mass produce OLED panel with 4K resolution, is planning to increase production by 4 times this summer to supply these new to OLED TV set companies.

As mentioned above, until SID 2015, LG Display and Samsung Display had been the only companies which showed 4K OLED panels, and with LG Display being the sole company able to mass produce 4K OLED panels. However, in SID 2015, AUO showed their own 4K OLED panel during an author interview session, and CSOT and BOE presented paper on 4K resolution OLED panel. This signifies they possess technology needed for OLED panel production, and with proper investment they can begin mass production.

Soon LG Display will no longer be the lone supplier of OLED panels contributing toward increase in shipment of OLED panels and OLED TVs. This will naturally lead to lower cost for consumers and energize OLED TV market.

OLED TV 산업은 지금까지 한국 기업들이 이끌어 왔다. 미국 산호세에서 열린 SID 2015 (5/31~6/5) 전까지는 LG디스플레이와 삼성디스플레이가 4K OLED 패널을 공개한 유일한 패널업체였고, 현재까지 OLED TV를 대량으로 판매하는 업체는 LG전자가 유일하다. 그 동안, TV 시장에서는 OLED가 LCD보다 명암비와, 시야각, 응답속도, 두께에 관하여 우월하나 비교적 높은 가격으로 인해 시장점유율이 제한되었다. 하지만, 이제 이는 곧 달라질 것으로 예상된다.

그 동안, LG전자는 OLED TV 동맹으로 중국, 일본 업체들과의 협력을 추진해 왔다. 그 결과 중국과 일본 업체들은 2015년 하반기부터 OLED TV 시장에 뛰어들기로 하였다. 일본의 파나소닉과 소니는 올해 하반기에 OLED TV를 처음으로 출시할 예정이며, 중국의 스카이워스와, 창훙, 콩카, 하이센스는 이번 가을부터 판매를 시작할 계획이다.

결과적으로 2015년 말까지 4K OLED TV를 생산하는 세트업체는 7개로 늘어난다. 4K 해상도의 OLED 패널을 대량 생산할 수 있는 유일한 업체인 LG디스플레이는 OLED TV 생산을 시작하는 세트업체들에 공급하기 위해 올 여름 생산량을 4배 증가시킬 예정이다.

위 언급한 내용과 같이, SID 2015까지 4K OLED 패널을 공개한 업체는 LG디스플레이와 삼성디스플레이가 유일했고, 이 두 업체 중 LG디스플레이만이 4K OLED 패널을 대량 생산 할 수 있다. OLED TV를 생산할 세트업체는 늘어나고 있지만 패널 공급업체는 LG디스플레이 한 곳으로서 장기적으로 봤을 때 추가적인 공급업체가 더 필요할 것으로 예상된다.

이번 SID 2015에서 AUO는 author interview 시간에 4K OLED 패널을 선보였고, CSOT와 BOE는 4K OLED 패널 관련 논문을 발표했다. 이는 AUO와 CSOT, BOE가 OLED 패널 제작에 필요한 기술을 보유하고 있다는 것을 나타내고 있으며, 적절한 시기에 투자가 이루어진다면 대량생산을 시작할 수 있다는 것을 의미한다.

따라서 앞으로 증가할 것으로 예상되는 OLED TV 수요에 맞춰 LG디스플레이뿐 아니라 후발 업체들 또한 OLED TV용 패널을 양산할 것으로 기대되어 OLED 패널과 OLED TV 출하량 증가에 기여할 것으로 전망된다. 이러한 발전은 소비자에게는 낮은 가격으로 연결될 것이고 OLED TV 시장은 활성화 될 것이다.

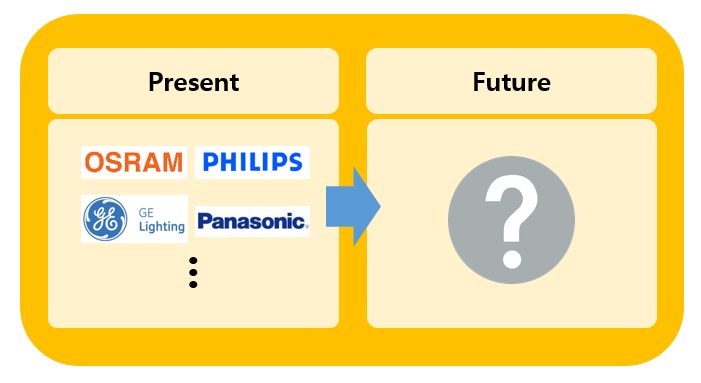

Key companies of lighting industry, such as Osram, Philips, Panasonic, and GE Lighting, occupies approximately 70% of total lighting market and maintains stable entry barrier. Most of the key companies are also actively carrying out OLED lighting development as next generation lighting. As they reveal new OLED lighting panels each year, it is estimated that these companies will play a major role in next generation lighting market.

However, once OLED lighting market is vitalized, the existing lighting companies’ stable market control is expected to be rattled.

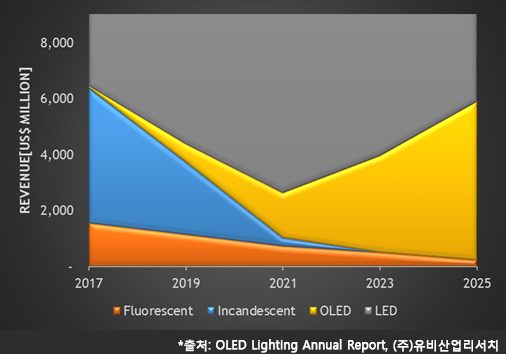

OLED Lighting Annual Report, published by UBI Research, pointed out that major lighting companies have already invested in LED lighting in large scale, and estimated until the investment cost is returned new investment for OLED lighting will be difficult. To stimulate OLED lighting market the report suggested push market, a strategy being used in display market. According to the report, the production cost competitiveness can be achieved through aggressive investment by LG Chem. and new OLED lighting companies such as Lumiotec. The report also estimated once OLED lighting market is open through aggressive investment and push market strategy, the lighting market leadership will be transferred to new OLED lighting companies which invested in OLED lighting early from major companies which missed investment timing.

Total Lighting Market Structure Forecast

OLED lighting market is currently being formed through specialized uses such as for interior/outdoor design, shop, restaurant, medical, and cosmetic. Konica Minolta has already completed mass production line investment and the line has been in operation since the end of 2014. LG Chem. is also positively considering mass production line investment. When OLED lighting panel’s active mass production begins, the market is forecast to expand as specialized lighting and replacement lighting for incandescent and fluorescent lights. From 2020, when OLED lighting panel is estimated to achieve reasonable price as interior lighting through major panel companies’ active mass production, it is estimated it will grow by encroaching part of LED lighting market.

From 2017 OLED lighting panel market for interior lighting is forecast to grow rapidly at CAGR of approximately 90%, and record US$ 5,700 million revenue in 2025. Flexible OLED lighting panel is estimated to be used where normal lighting application is difficult and occupy approximately 27% of OLED interior lighting market in 2025.

Interior Lighting Market Forecast

조명산업의 핵심 업체는 Osram과 Philips, Panasonic, GE Lighting 등으로 전체 조명시장의 약 70%를 차지하며 견고한 진입장벽을 구축하고 있다. 또한 핵심업체 중 대부분은 차세대 조명으로 OLED lighting 개발도 적극적으로 진행하며 매년 새로운 OLED lighting panel들을 공개하고 있어 차세대 조명시장에서도 핵심 역할을 할 것으로 대부분의 업계에서 예상하고 있다.

하지만 OLED lighting 시장이 활성화가 된다면 기존 핵심 조명업체들의 견고한 시장 지배력이 흔들릴 것으로 전망된다.

<표1. 전체 조명 시장 구도 전망>

유비산업리서치에서 발간한 “OLED Lighting Annual Report”에 따르면, major 조명업체들은 이미 LED lighting에 대한 대규모 투자가 이루어 졌기 때문에 투자비가 회수되기 전 까지는 OLED lighting에 대한 신규 투자를 할 여력이 없을 것으로 예상 했다. OLED lighting 시장이 활성화가 되기 위해서는 display 시장에서 push market으로 시장을 형성하듯이 LG Chem.과 Lumiotec등의 신규 OLED lighting 업체들이 공격적인 투자로 원가경쟁력을 확보하여 push market으로서 OLED lighting 시장을 형성해야 될 것으로 내다봤다. 또한 보고서에서는 공격적인 투자와 push market 전략으로 OLED lighting 시장 개화가 이루어 진다면 투자 시점을 놓친 major 업체들에서 투자를 먼저 진행한 신규 OLED lighting 업체들로의 조명시장 주도권이 넘어갈 것으로 전망하였다.

현재 OLED lighting 시장은 실내/실외 design과 shop, restaurant, medical, cosmetics등 특수 용도로서 시장을 형성해 나가고 있다. Konica Minolta에서는 이미 양산라인에 대한 투자가 완료되어 2014년 말부터 가동 중에 있으며 LG Chem.도 양산라인 투자를 긍정적으로 검토 중이다. OLED lighting panel의 본격적인 양산이 시작되면 특수조명 시장과 백열등과 형광등의 대체조명으로 시장을 확대할 것으로 예상되며, 주요 panel 업체들의 본격적인 양산을 통해 OLED lighting panel이 실내조명으로서 합리적인 가격을 확보하게 될 것으로 예상되는 시점인 2020년부터는 실내조명 시장에서 LED lighting 시장의 일부를 잠식하며 성장할 것으로 전망된다.

실내조명용 OLED lighting panel 시장은 2017년부터 연평균 성장률 약 90%로 급성장 할 것으로 전망되며 2025년에 US$ 5,700 million 규모가 될 것으로 예상된다. 또한 실내조명으로서 flexible OLED lighting panel은 일반 조명들이 적용되기 어려운 부분에 실내 interior용 조명으로 적용되어 2025년 OLED 실내조명 시장의 약 27%를 차지할 것으로 전망된다.

<표2. 실내조명 시장전망>

Large size OLED panel is currently being mass produced by LG Display using WRGB method, and investment in this method for large size panel is being considered by OLED panel latecomers. Another method that can be used to produce OLED is RGB method. In 2013 Samsung Display mass produced using RGB method but halted the process due to problems in yield rate and technology. However, recently as key display companies are developing RGB method using solution process for large area OLED panel, latecomers are having to make a difficult choice in process selection.

OLED specialized panel company JOLED, established by JDI, Sony, Panasonic, and Innovation Network Corporation of Japan (INCJ), is aiming for mid-to-large size OLED panel production using solution process. Additionally, other companies including AUO, BOE, LG Display, and Samsung Display are developing large size OLED panel using solution process technology. In 2013, AUO presented 65 inch FHD panel that used solution process technology, and BOE revealed 30.5 inch FHD panel. Panasonic also presented solution process applied 4K panel.

According to 2015 White OLED Display Annual Report, published by UBI Research, WRGB method has an advantage in high mass production potential as open mask is used. However, due to the stack structure and color filter use, it has a disadvantage of increased panel production cost. On the other hand, the materials and process technology for solution process are not yet mature, but has the advantage of being able to produce large size OLED panel in Gen 8 size or larger without glass cutting using RGB method. It also can reduce the production cost as the material efficiency is high and does not require color filter.

At present the mass produced glass area by the latecomers forecast to manufacture large area AMOLED panel is expected to occupy approximately 30% of the total large area OLED market in 2020, and latecomers’ choice in technology investment will be a key point. Therefore, the large area panel technology leadership will be decided on whether WRGB and solution process methods can solve the issues that each has.

By DaRae Kim, reporter@olednet.co.kr

대면적 OLED panel은 현재 LG Display가 WRGB방식으로 양산 중이며, 후발 OLED 패널업체들도 대면적 패널에서 WRGB 방식으로의 투자를 검토 중에 있다. OLED를 제조할 수 있는 또 다른 방식에는 RGB 방식이 있다. 2013년 삼성 디스플레이에서 RGB 방식으로 양산을 진행했지만 수율과 기술적인 문제로 중단한 적이 있다. 하지만, 최근 주요 디스플레이 업체에서 solution process를 이용한 RGB 방식으로 대면적 OLED 패널의 개발을 진행하면서 후발 업체들에게 공정 방식 선택에 대한 고민을 안기고 있다.

산업혁신기구(INCJ)와 JDI, Sony, Panasonic이 합작하여 설립한 OLED 전문 panel 업체인 JOLED는 solution process기술을 이용하여 중대형 OLED 패널을 생산하는 것을 목표로 하고 있다. 그 외에도, AUO, BOE, LG 디스플레이, 삼성 디스플레이 등이 solution process 기술을 이용한 대면적 OLED 패널을 개발하고 있다. AUO는 2013년 solution process 기술을 사용한 65인치 FHD 패널을 선보였으며, BOE도 30.5인치 FHD 패널을 공개하였다. 또한 Panasonic도 solution process를 사용한 4K 패널을 공개한 바 있다.

유비산업리서치에서 발간한 ‘2015 White OLED Display Annual Report’에 따르면 WRGB방식은 open mask를 사용하기 때문에 양산성이 높다는 장점이 있지만, 적층 구조과 color filter를 사용해서 패널 제조 원가가 상승하는 단점이 있다. solution process는 재료와 공정 기술이 성숙되지 않았지만, RGB 방식으로서 Gen8이상의 size에서 glass cutting없이 대면적 OLED 패널을 제작할 수 있으며, 재료 효율이 높고 color filter를 사용하지 않기 때문에 패널 제조 원가를 줄일 수 있는 장점이 있다.

현재 대면적 AMOLED 패널을 생산할 것으로 예상되는 후발업체들의 양산 glass area은 2020년 전체 대면적 OLED 시장의 약 33%가 될 것으로 전망되어 후발업체들의 투자기술 선정이 관건이 될 전망이다. 따라서 WRGB와 solution process가 가지고 있는 각각의 이슈를 해결하느냐에 따라 앞으로 대면적 패널의 기술 주도권의 향방이 갈릴 것으로 예상된다.

LG디스플레이 한상범 사장은 CES2015 기자 간담회에서 올해는 60만대 정도의 OLED TV 시장이 형성 될 것으로 예상하며 2015년은 WRGB OLED TV 원년이 될 것임을 선포했다. LG디스플레이는 상반기까지는 M1라인과 M2 라인을 합쳐 월 약 14,000 장의 Gen8 기판을 투입하여 55인치와 65인치, 77인치 UHD Curved OLED 패널을 생산할 계획이며 연말까지는 월 26,000장 규모로 확대할 예정이다.

LG디스플레이가 생산하는 OLED 패널의 약 90%는 LG전자가 구매하고 있지만, 일본과 중국 등 구매력이 큰 국가에서 시장을 형성하기 위해서는 일본과 중국 세트 기업 동참이 절실하다. 중국에서는 Skyworth가 OLED TV 판매에 매우 적극적이다. Skyworth는 이번 행사에서 65인치와 55인치 curved UHD OLED TV를 전시하였다. Skyworth의 마케팅 매니저인 Mr. Mars Yang은 2014년에는 FHD OLED TV 2개 모델을 런칭 했지만 2015년은 55인치 curved UHD OLED TV를 포함해 총 4개 모델을 중국 시장에 출시할 것임을 시사했다.

일본에서는 Panasonic이 OLED TV 시장에 매우 관심이 높다. Panasonic은 자체적으로도 개발한 55인치 soluble process curved UHD OLED TV를 CES2013에서부터 IFA2014까지 지속적으로 전시하며 OLED TV에 매우 가치를 두고 있는 기업이다. Panasonic은 독자 개발중인 OLED 패널 외에도 LG디스플레이로부터도 OLED 패널을 구입하여 2014년부터 TV 세트를 개발 중에 있으며 CES2015에는 LG디스플레이로부터 구매한 55인치 UHD OLED 패널로 만든 curved OLED TV를 전시하였다. Panasonic 전시 담당자는 OLED TV 출시 시점은 밝히지 않았으나 조만간 나올 예정이며, 이번 전시 목적은 OLED TV로서 이렇게 아름다운 화면이 만들어 질 수 있음을 알리기 위한 것이라고 언급했다. 이들 2개 업체들은 모두 UHD와 curved를 핵심 key word로 부각 시키며 LG전자와 함께 TV 트렌드를 형성하고 있다.

OLED TV는 BLU를 사용하는 QD-BLU LCD TV에 비해 두께가 매우 얇으며 시야각이 넓어 이번 CES2015에서 주목 받고 있다. 특히 이번에 공개된 LG디스플레이에서 제작한 UHD OLED 패널은 peak intensity가 800nit까지 향상되어 있어 최상급의 LCD TV와 대등한 밝기 효과를 구현할 수 있다. LG디스플레이는 휘도와 블랙 특성을 동시에 향상시킨 제품을 출하함에 따라 최고의 디스플레이로 이번 행사에서 찬사를 받고 있다.

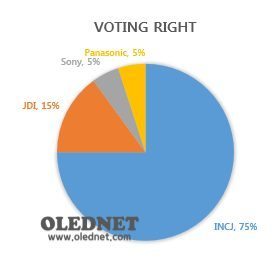

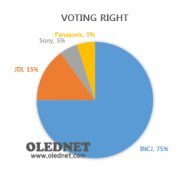

The Innovation Network Corporation of Japan (INCJ), JDI, Sony and Panasonic have finalized an agreement on JOLED establishment by January, 2015 through an integration of OLED panel R&D organizations owned by Sony and Panasonic for mass-production, development and early commercialization of the OLED panel.

The Innovation Network Corporation of Japan (INCJ), JDI, Sony and Panasonic have finalized an agreement on JOLED establishment by January, 2015 through an integration of OLED panel R&D organizations owned by Sony and Panasonic for mass-production, development and early commercialization of the OLED panel.

INCJ has 75% of JOLED’s voting rights. INCJ and JDI have agreed on making an investment in pilot line installation for mass-production.

JOLED aims to become a leading company in the OLED sector by collecting the technologies owned by Sony and Panasonic such as the OLED layer technology, oxide TFT technology and flexible display technology, and converging with JDI’s mass-production technology.

JOLED plans to develop the OLED panels for application section first, including tablet PC, note PC and signage for mass-production of medium and large size OLED panels. A future target of JOLED is mass-production of the flexible OLED.