Choog Hoon Yi, president of UBI Research, presented about the issues and predictions for 2018 premium TV market at the seminar on the OLED market review in the first half of the year, held by UBI Research on June 28.

He said “The TV demand for 60 inches or more will be expanded from 12 million units in 2016 to 33 million units in 2021 as the investment for Gen10.5 will be increased and therefore the cost for panels will be decreased.

TV prices are expected to decline in 2018 as panel prices fall. In case of Samsung Electronics, TV shipments in the first quarter of 2018 declined 4% YoY to 9.7million units, which led to an operating profit of 4% in its VD division. This is 10% lower than the operating profit of LG Electronics’ HE division.

Lee mentioned ” Samsung Electronics is expected to focus on securing operating profits even if its sales are down. Therefore, they will concentrate on promoting mega-sized products over 65 inches.”

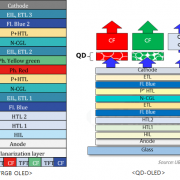

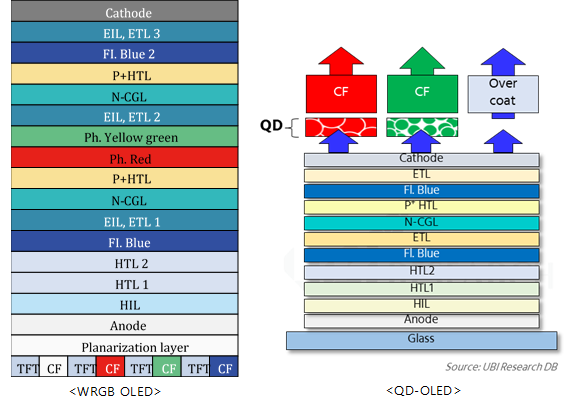

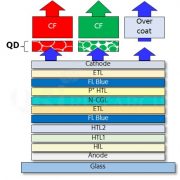

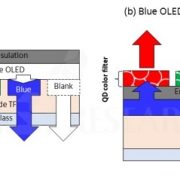

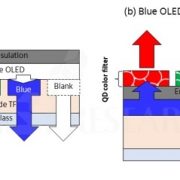

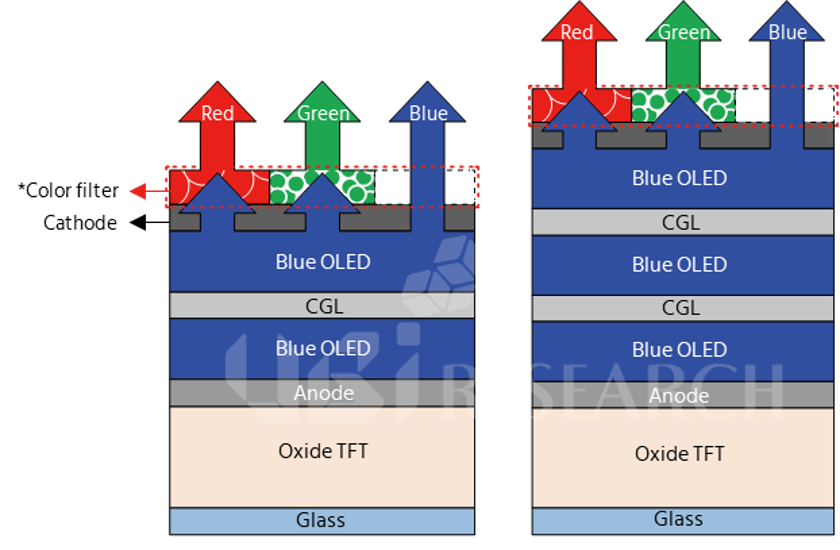

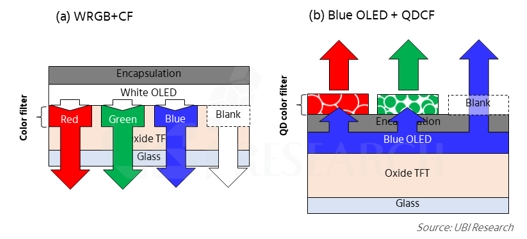

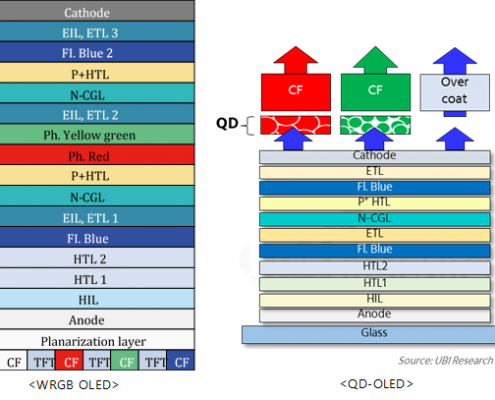

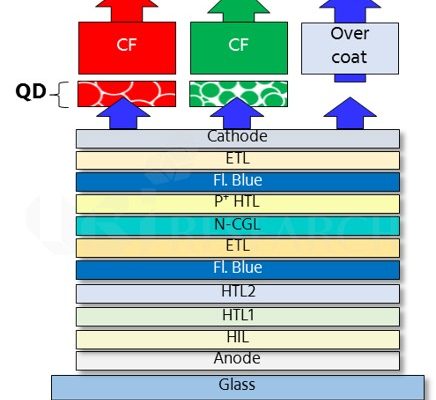

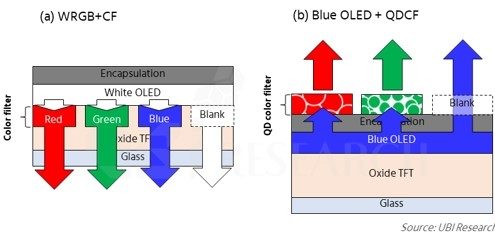

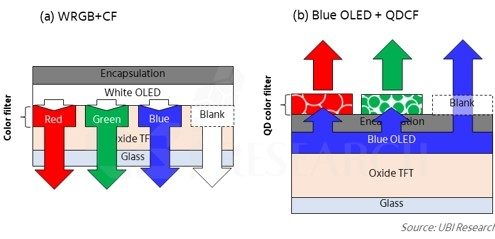

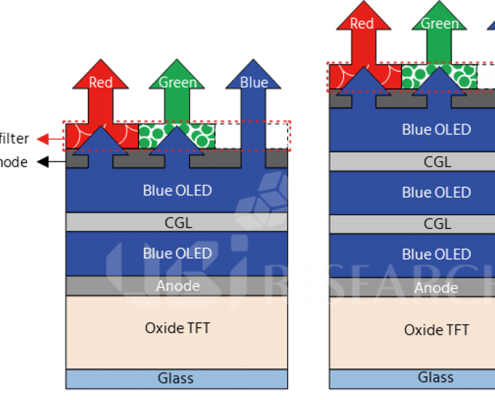

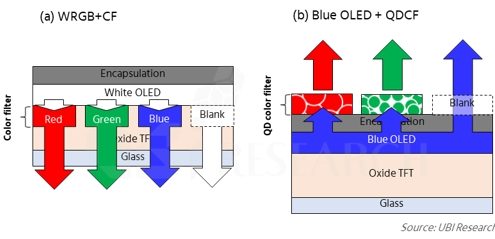

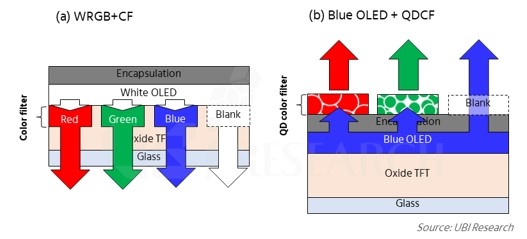

Currently, Samsung plans to use QD-OLED as a TV panel to increase its market share in the premium TV market. QD-OLED is a technology that uses blue OLED as a light source and the light passes through a quantum dot color filter (QDCF) to realize red and green colors.

Lee added that “The success factor of QD-OLED is to be the production of 8K OLED panel of 65 inch or above, but the saturation of premium TV market due to the early investment of LG Display’s 10.5 generation OLED will be a threat.

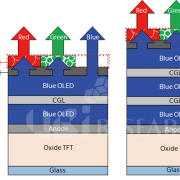

According to the ‘2018 OLED Emitting Material Industry Report’ published by UBI Research in April, since the QD-OLED is top emission type, the aperture ratio is increased by about 70% compared to the bottom emission, which emits light in the TFT direction. Thus, it is more advantageous to implement 8K resolution and high luminance than the existing WRGB OLED. In addition, it is expected that it will be possible to reach BT.2020, UHD color standard, by using QD material with high color recall rate as color filter.

<The structure of Original WRGB OLED (left) and QD-OLED (right). Source: UBI Research>

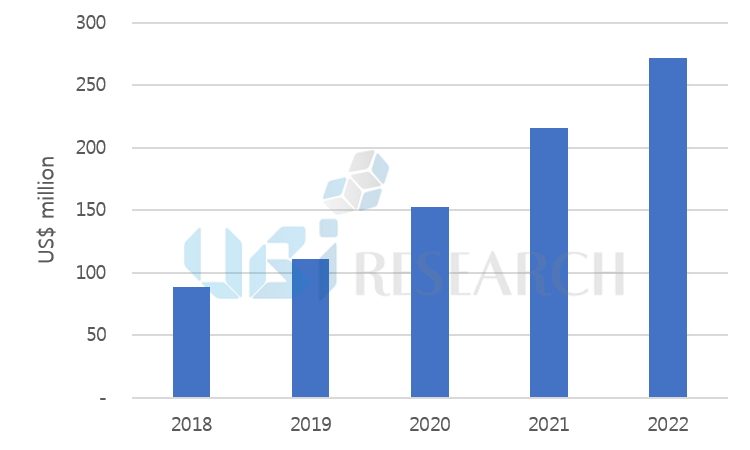

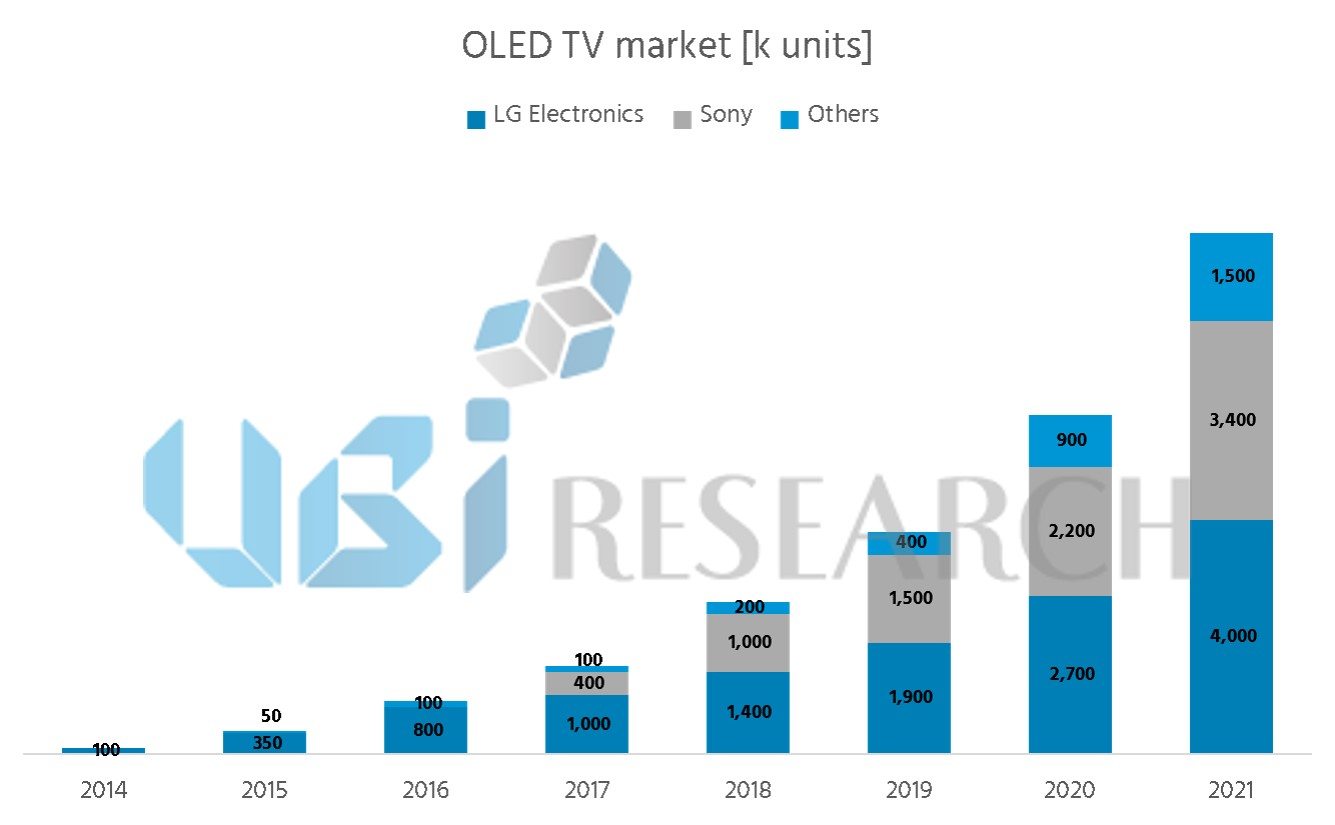

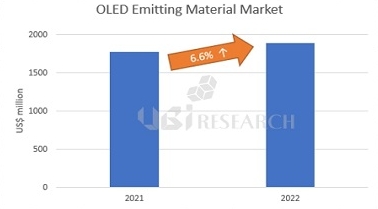

Meanwhile, UBI Research predicted that OLED TV sales would grow by about 30% annually to about US$ 5.7 billion in 2022.